投稿来源:糖水谈资

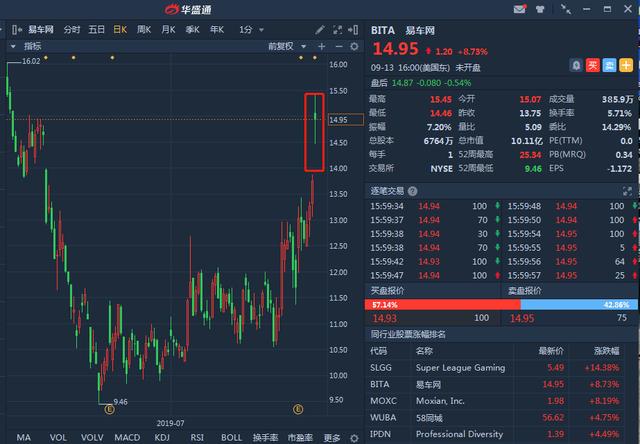

上周六,易车网发布公告称,其董事会已收到腾讯和Hammer Capital于12日发出的一封初步的非约束性建议书信函,建议在私有化交易中以每股美国存托股票16美元,现金收购买方集团或其关联公司尚未拥有的所有已发行普通股。按周五收盘价,16美元要约价相当于溢价7%。

行情来源:华盛证券

源于创始人李斌,强大战投阵容

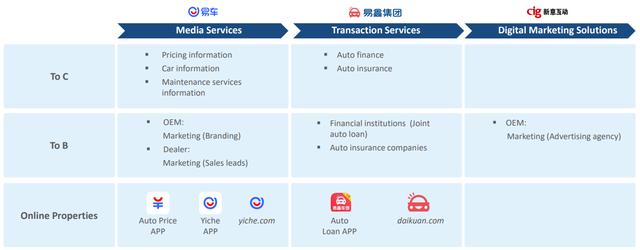

易车网由蔚来汽车创始人李斌2000年创办,2010年在纽交所挂牌,是首家在美上市的汽车互联网公司,主要开展媒体运营、汽车交易服务及数字营销服务,旗下拥有易车综合性平台、金融交易平台易鑫及数字营销平台新意互动。线上核心平台包括汽车报价大全(Auto Price)app、易车app、易车网、易鑫车贷app及贷款网。

资料来源:公司财报,华盛证券

公司快速发展过程中,背后站队的有百度、京东、腾讯、Cox汽车集团等大牌战略股东,2010年上市后的几年即获百度及美国最大的线上线下汽车交易平台cox汽车的战略投资,2013年与美国KBB、CADA达成战略合作。随后在2016年宣布旗下的易鑫金融获腾讯、百度、京东等战略投资者5.5亿美元投资,2017年易鑫车贷业务实现港交所上市(易鑫集团02858.hk)。根据最新财报,百度、腾讯、京东等巨头持股易车比例分别为25%、8%及4%,持股易鑫的比例分别为11%、21%及3%,cox汽车集团持有易车13%的股份。

低迷车市,业绩并不乐观

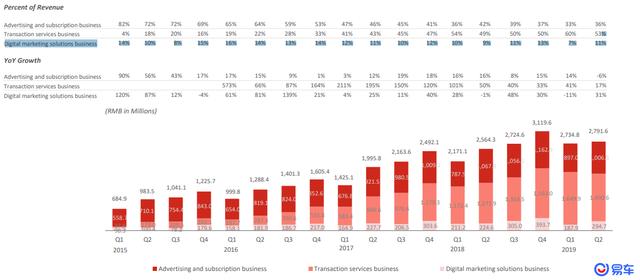

随着汽车市场逐渐低迷,公司的三大业务分部也面临压力;三大业务分别为广告与订阅业务、交易服务业务及数字营销业务,收入主要以前两项业务为主,最早起家的广告与订阅业务占比从2015年Q1的82%降至2019年Q2的36%,收入同比增速从超过90%陷入Q2的负增长;

新兴的车贷交易业务后来居上,发展成公司当前的第一大业务,占比从此前的4%增至Q2的53%,不过经过16年及17年的高速增长(翻倍/多倍)后,18年及19年同比增速回归二位数水平,到Q2大幅下滑至17%;

数字营销业务占比较低,占总收入比例维持在10%左右,与车贷业务一样,同样面临增速下滑,偶有几个季度步入负增长区间。

资料来源:公司财报,华盛证券

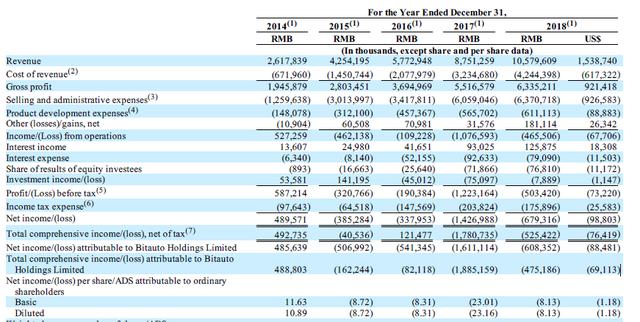

从盈利角度,在竞争激烈的互联网汽车市场上,公司为扩展平台及用户基础加大了营销投入及其他运营投入,规模及市占扩充的同时,盈利能力出现下行趋势,毛利率常年维持60%以上的水平,但调整后运营利润率却令人大跌眼镜,2018年Q1调整后运营利润率只有0.4%,触及多年的低点,多个季度利润率维持个位数水平。加上其他额外开支,公司已多年持续亏损。

资料来源:公司财报,华盛证券

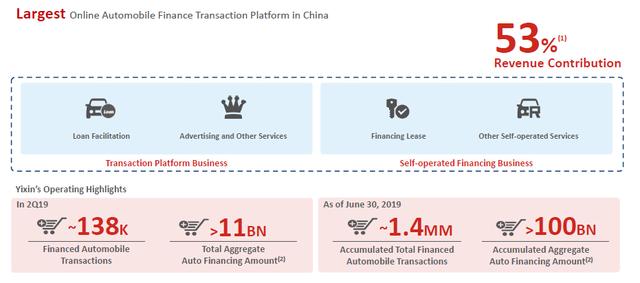

Q2逆势增长,交易服务成主力

中国的新车销售在2019年第二季度持续疲弱,但易车整体业务仍继续逆势取得稳健增长,总收入达到人民币27.92亿元,同比增长8.9%,广告与订阅业务负增长,逆势增长主要得益于交易服务业务,该业务持续抢夺市场份额,2019年二季度收入达到人民币14.90亿元,同比增长17.2%,交易量同比增长34%。利润方面,按非美国通用会计准则,Q2净利润为2.16亿元,同比下滑39%,其中易鑫贡献净利润9440万元。可以说,交易服务易鑫对业绩的贡献相当突出,贡献近53%的营收及44%的净利润。

资料来源:公司财报,华盛证券

私有化走向何方?

尽管行业环境充满挑战,业绩持续承压,但公司执行核心战略在提升流量与内容方面的努力效果显著,获得了更多汽车厂商和经销商客户。相比利润下滑,公司在产品和服务上的竞争优势在提升。另外,公司跟随时代潮流,加大了在汽车生态、大数据分析、智能话营销及云服务的投入。参考平安2016年入主汽车之家带来的战略协同发展效果,几大战略投资者的私有化或许会为公司带来不一样的成长机遇。受消息刺激,港股易鑫集团今日领涨港股通成分股,收盘已暴涨23.98%。

行情来源:华盛证券