投稿来源:柒财经

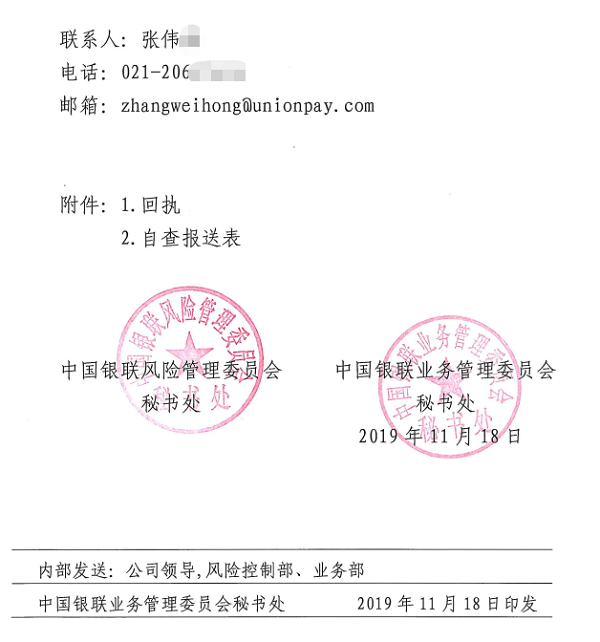

备受争议的信用卡代偿业务迎来强力监管!日前,有消息指出,中国银联业务管理委员会秘书处和中国银联风险管理委员会秘书处发布《关于开展收单机构信用卡违规代还专项规范工作的通知》(下称《通知》),联合开展信用卡违规代还专项规范工作。

柒财经旗下互联网金融新闻中心多方求证发现,该《通知》文件属实,部分持有收单业务许可的支付机构已经收到自查要求。互联网金融新闻中心仔细阅读文件后发现,银联本次下发的文件并非全面叫停信用卡代偿业务,被要求进行自查整改主要为利用信用卡账单日和还款日时间差进行信用卡代偿业务的平台。

严格整改信用卡违规代偿

根据《通知》,信用卡违规代还的特点包括但不限于特定应用程序、移动支付APP利用信用卡账单日和还款日时间差,通过违规存储持卡人支付关键信息、系统自动化发起虚构交易,以较小的金额进行定期或不定期循环还款。而此种违规业务极易引发持卡人支付信息泄露、资金损失等重大风险,甚至引起恶性案件。

《通知》要求,收单机构应当高度重视,提高站位,深刻认识此类业务存在的巨大风险隐患,立即组织着手开展内部自查清理,并就自查情况填写回执报送秘书处。整改时间由11月18日起至11月29日。

其中,整改要求包括收单机构全面自查整改。具体而言,收单机构应从外包服务机构合作、商户管理、交易监控等各环节全面排查是否存在信用卡违规代还业务,对于发现信用卡违规代还业务的,应立即关停。

对自查发现自身存在信用卡违规代还业务的,收单机构应填写自查报送表报送秘书处,报送信息包括外包服务机构的名称、地址、法人、营业执照和软件APP的名称,交易规模等。对于存在应报未报违规代还业务的收单机构,一经秘书处发现将采取严厉处置措施。

不仅如此,收单机构应加强业务合规学习,建立长效工作机制。在外包服务机构管理、商户真实性管理等各方面从严开展业务,避免出现类似违规问题。

银联方面表示,中国银联已建立信用卡违规代还的侦测模型,并通过大数据搜索、举报投诉等多种渠道开展监测。自2019年12月02日起,收单机构仍存在信用卡违规代还业务的,一经发现,秘书处将根据银联业务规则对其从严从重处置,包括但不限于全行业通报、暂停银联网络内业务等。

对于这一文件的下发,11月19日,互联网金融新闻中心咨询了多家业内知名开展信用卡代偿业务的平台,相关人员均表示,与其平台所进行的代偿业务并无关联,文件中所提到的违规模式也与平台运营模式不同。“支付机构、银行或许影响更大一些,但这也说明了对于行业的监管日趋严格。”

野蛮生长滋生乱象

互联网金融新闻中心了解到,由于缺乏明确监管,信用卡代偿行业一直处于野蛮生长的状态。传统的信用卡代偿业务是信用卡持卡人通过在第三方机构申请贷款的方式一次结清信用卡账单,再分期还款给金融机构的过程。代偿平台借入资金后再出借至用户,以息差从中获利。

而另一方面,信用卡代偿行业也产生了混乱与违规。各类打着“智能还款”、“提额神器”等旗号的代还软件层出不穷,稂莠不齐。

目前,市场上常见的提供信用卡代偿服务的平台主要包括维信金科、小赢卡贷、还呗等,以及各类不知名的代偿产品。在此之前,包银消费金融、新浪等也都推出了信用卡代偿产品,后又逐渐消失匿迹。

随着信用卡代偿的热潮渐渐退去,头部上市公司信用卡代偿业务缩水已是不争的事实。被称作“信用卡代偿第一股”的维信金科,2019年上半年,主营的代偿业务贷款实现量占总贷款量的46.3%,而上年同期为63.7%。

2019年第二季度,美股上市的小赢科技产品——小赢信用贷(绝大部分为小赢卡贷)促成的借贷总额为76.19亿元,同比减少23.2%,旗下另一循环信贷产品小赢钱包的交易额却迅速增长。

头部信用卡代偿平台的生意不好做,其他以信用卡代偿业务为生的中小型平台更是难以为继。此外,借由信用卡代偿实施违规活动的平台,也开始在违规的边缘疯狂试探。

一位从事信用卡代偿业务的工作人员告诉互联网金融新闻中心,业内大大小小的信用卡代偿平台数不胜数,要还款1000元先付150元也并不让人意外。“收取砍头息等并不是稀奇事,有些平台早已经开始衍生其他业务了。”

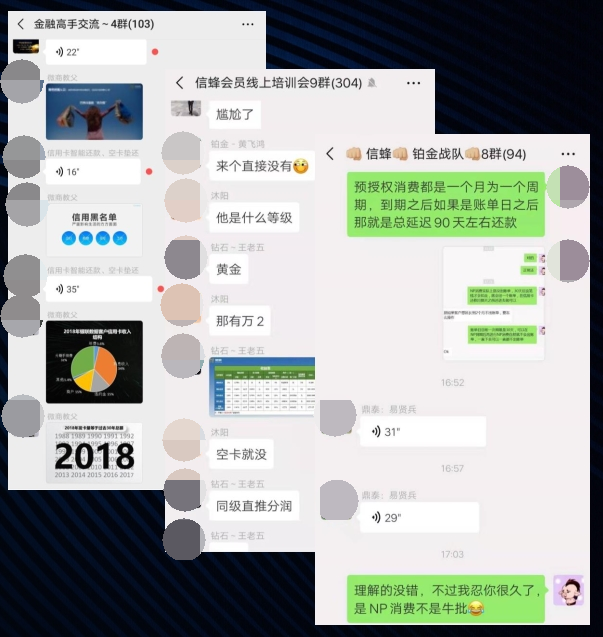

前述工作人员提供的一份招商手册显示,一家名为“信蜂”提供智能还款、空卡还款、NP消费、商户收款等多项业务。其中,智能还款用户仅需预留5%的信用卡额度,即可制定智能还款账单;空卡还款是在信用卡被刷空的情况下,由平台垫付5%左右的资金,以循环刷出还进的方式还清账单,最低仅需在卡内预留59元的手续费。

而NP消费则是更典型的信用卡套现,用户选择NP消费后不会出账单,使账单日最长可延期90天。以卡内有5000元额度为例,用户通过NP消费将5000元提现至储蓄卡后,可以反复将信用卡变为满额状态。

值得注意的是,招商手册显示,还可以发展线下门店、各省市代理等。而为其提供交易结算业务的支付公司包括通联、快付通、新生支付等7家支付公司。

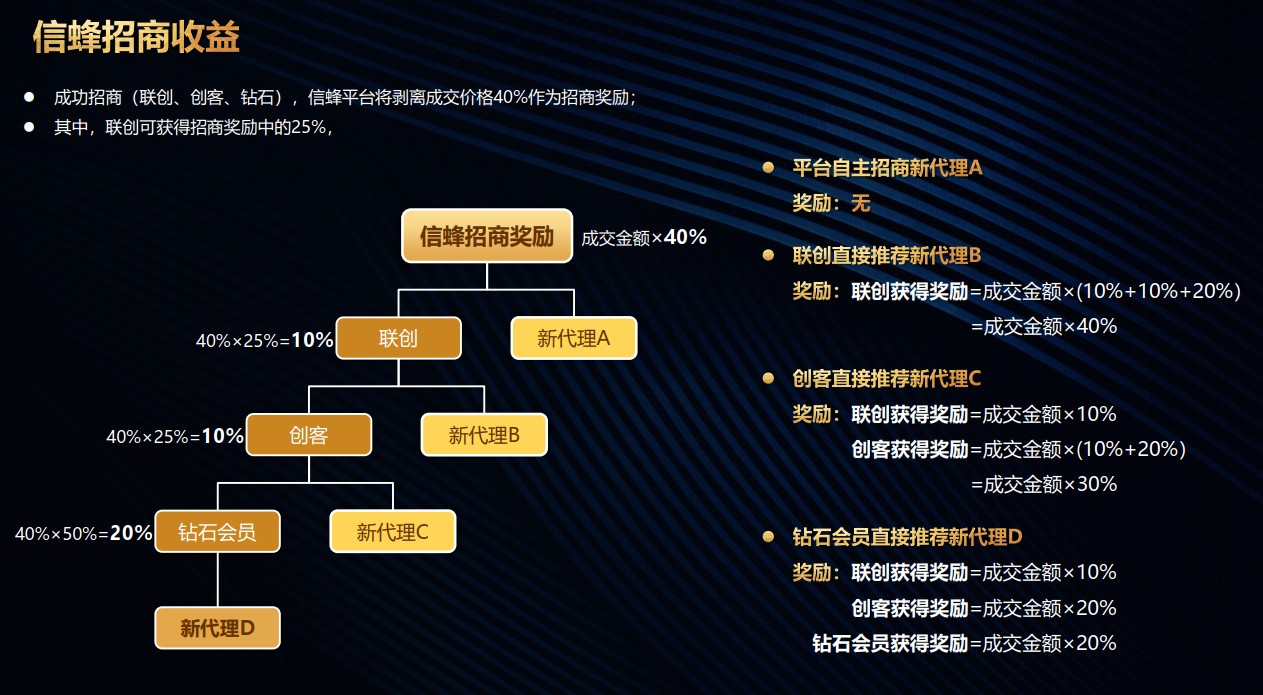

这种违规套现的操作也与银联发布的整改通知不谋而合。不仅如此,招商手册中提到,信蜂采用分享赚钱的会员模式,分为会员、代理、合伙人以及联合创始人等。普通用户免费注册成会员后,可以通过推荐新会员的方式赚取收益。普通会员之上,是198元的黄金会员、498元的铂金会员、4980元的钻石会员以及3万元的创客会员。

用户在成为会员后,邀请新的用户通过信蜂进行还款等操作时,可以获得的一定比例的现金金额。而每一等级的会员所享受的比例以及获得奖励的范围均有所不同。若引进更高级别的会员,推荐人可获得成交价格40%的奖励。

传销模式有风险

根据招商手册,“信蜂”还提供信用卡申领、在线贷款服务。会员邀请新用户,通过平台入口申领信用卡,也可以获得一定酬劳。在线贷款服务方面,信蜂称与多家信贷公司合作,用户仅需要在平台发布贷款需求,便有贷款机构直接联系。而高级别的成员,还可以获得平台贷款超市的佣金收入奖励。

看似利润丰厚的背后,是繁复的计算规则和层层代销。前述工作人员隐晦地表示,实际收入情况由“拉人头”的数量来决定,“但这种代还平台坑也很多,七七八八的费用扣下来,可能也不比原本的信用卡利率便宜多少,反而要承担更多的风险。要不是想‘上岸’,估计没有什么人会选择用额外的代还产品。”

互联网金融新闻中心了解到,除了上市公司主体和持牌机构运营的代偿平台外,市面上没有正规运营资质的平台数不胜数。此前,被长沙警方介入的叮咚智还,后改名为叮咚生活,又改名为优可生活,如今名为“皮一下”,但仅剩下一味的邀请注册和升级,不再发放推广佣金、返还套现资金。

另外还有“丁当生活还卡提额APP”,除了进行还卡提额、拉人头享提成业务外,还声称与趣步、未来集市达成合作,进行返现活动。而趣步早因涉嫌传销、非法集资、金融诈骗等被介入调查。

这些平台大多没有在各手机应用商城上架,缺乏稳定的下载渠道,往往需要使用二维码传播、授权的方式下载APP,运营主体营业也并不明确。不少平台打一枪、换一炮,在被监管或媒体点名后,就换个马甲卷土重来。

中闻律师事务所合伙人李亚表示,从相关信用卡代偿平台设定的上下级关系、计酬方式上来看符合传销行为的特点。同时,提供平台为持卡人进行套现情节严重的可能会构成非法经营罪。

根据《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第七条,违反国家规定,使用销售点终端机具(POS机)等方法,以虚构交易、虚开价格、现金退货等方式向信用卡持卡人直接支付现金,情节严重的,应当依据刑法第二百二十五条的规定,以非法经营罪定罪处罚。

李亚指出,相关支付公司如明知或发现平台从事传销或套现业务,提供相应的服务的需要根据过错程度承担一定责任,同时也要面临一定的行政处罚。根据《非银行支付机构网络支付业务管理办法》,支付机构应当确保有效核实客户身份及其真实意愿,并在与客户业务关系存续期间采取持续的身份识别措施。