投稿来源:投资有道

安徽芯瑞达科技股份有限公司(以下简称:芯瑞达)是一家专业从事新型显示光电系统和健康智能光源系统的研发、设计、生产、销售及技术服务的中小板拟上市公司,其主要产品为高世代液晶面板相配套的中大尺寸LED背光模组光电系统和主打健康、智能、节能、环保的全光谱LED灯具与光源。

从主营业务收入的成长性来看,2016年到2018年的报告期可比前三年内,芯瑞达的主营业务收入分别为4.57亿元、4.47亿元和5.05亿元,年化复合增长率仅为5.12%,增长较为缓慢。

而且,经过研究我们发现:2016年和2017年度,芯瑞达核心产品直下式背光模组产品的外协产量偏高,显著高于公司的自产产量,且外协成本占公司当期主营业务成本之比也明显高于人工和制造两项费用,比较异常。募投项目“LED照明器件扩建项目”,预计将现有产能扩张近13倍,可是现有产能的产能利用率和行业需求的增长却严重不足,扩建产能的必要性和合理性存疑。此外,2017年和2018年末,公司合并资产负债表上的货币资金项目与应付票据项目的余额明显不匹配。

外协的产量和成本占比都偏高

2016年和2017年,芯瑞达的主要产品直下式背光模组光电系统中,外协产量明显高于自产产量,相应的外协成本占比也都显著高于公司主营业务成本中的人工成本和制造费用之和。即使在报告期最后一个完整年度,2018年,外协的产量和成本占比依然较高,公司的主营业务对外协加工或存一定程度的依赖。

据招股书披露,芯瑞达的主要产品可分为三大类:直下式背光模组光电系统、侧入式背光模组光电系统和健康智能光源系统,其中直下式和侧入式背光模组光电系统合称为新型显示光电系统。可比前三年内,公司的新型显示光电系统业务收入分别为4.50亿元、4.38亿元和4.75亿元,占当期主营业务收入之比分别为98.60%、98.00%和94.13%,堪称公司的核心业务。其中,直下式背光模组光电系统的收入分别为3.50亿元、3.84亿元和4.39亿元,占当期主营业务收入之比分别为76.57%、86.05%和86.96%,是公司核心业务中的核心部分。

分析直下式模组光电系统生产中的外协占比,或许是了解芯瑞达主营业务对外协加工依赖程度的一个有效途径。

先来看直下式背光模组光电系统的产量情况:据招股书披露,2016年和2017年,芯瑞达的直下式背光模组光电系统总产量分别为5311.47万件和6788.83万件。其中公司自产产量分别为1186.50万件和2702.58万件,外协产量分别为4125.97万件和4086.25万件。这两年内,外协产量占总产量之比分别为77.66%和60.19%,该类主要产品的生产以外协为主,当期外协产量分别比自产产量高出247.74%和51.20%,显著高于自产产量。即使在公司尽量减少外协生产的2018年度,当期公司的直下式背光模组光电系统总产量为7116.02万件,其中自产产量为5110.12万件,外协产量仍有2005.90万件,占当期总产量的28.19%,占比依然较高。

再来看直下式背光模组光电系统的成本情况:据招股书披露,可比前三年内,直下式背光模组光电系统的业务成本分别为2.46亿元、2.82亿元和3.17亿元,占当期芯瑞达主营业务成本总额之比分别为79.11%、88.49%和86.58%,与收入相似,同样具有代表性。在该类主营业务的成本构成中,排除自产和外协都要用到的材料成本,可以通过比较人工费用和制造费用的合计金额与委外加工成本之间的高低,来判断外协对公司核心业务的影响。

据招股书披露,可比前三年内,芯瑞达直下式背光模组光电系统业务成本中的人工费用分别为1061.69万元、1410.83万元和2335.98万元;制造费用分别为874.09万元、1011.31万元和1691.04万元,两者合计金额分别为1935.78万元、2422.14万元和4027.02万元。同期,委外加工成本分别为3542.12万元、3105.47万元和1604.61万元,占扣除材料成本后的当期该类业务成本总额之比分别为64.66%、56.18%和28.49%。2016年和2017年,委外加工成本是该类业务成本中,扣除材料成本之外的主要成本项目,即使到了2018年,在芯瑞达降低外协占比之后,其上述成本占比仍然能达到接近30%的程度。

进一步从整个芯瑞达的主营业务成本来看,据招股书披露,可比前三年内,公司的主营业务成本分别为3.11亿元、3.19亿元和3.66亿元。其中,材料成本分别为2.47亿元、2.57亿元和3.03亿元,扣除材料成本之后,剩余的主营业务成本分别为0.64亿元、0.62亿元和0.63亿元,比较稳定,各期委外加工成本分别为0.38亿元、0.32亿元和0.17亿元,占当期扣除材料成本后的主营业务成本之比分别为59.38%、51.61%和26.98%,对主营业务的影响仍然非常显著。

募投项目扩产13倍,可现有产能利用率不到70%

“LED照明器件扩建项目”是芯瑞达本次申请首发上市的四个募投项目之一,按招股书披露的项目规划,该募投项目将以十多倍的规模新增健康智能光源系统产能,可是与公司现有产能利用率和行业需求情况相比,如何消化新增产能?可能需要打上一个大大的问号。

先来看芯瑞达健康智能光源系统的现有产能利用率情况:据招股书披露,2018年度,公司健康智能光源系统的年产能为279.40万件,当期公司自产健康智能光源系统192.80万件,产能利用率仅为69.01%,不到70.00%。

再来看“LED照明器件扩建项目”的新增产能情况:据招股书披露,在该募投项目启动建设后的第4年,预期项目将达产。该募投项目达产之后,预期可新增年产3600.00万件的产能规模,与2018年公司现有健康智能光源系统的产能279.40万件进行比较,前者是后者的近13倍,募投项目的增产规模非常庞大。

2018年度,芯瑞达的健康智能光源系统的产能利用率不到70%,现有产能尚未充分利用,而募投项目却一次性扩产了近13倍。而且,从行业角度分析,2010年至2017年,国内通用照明市场规模的年化复合增长率为45.01%,并未出现年化复合增长率成倍上涨的情况,未来如何消化这高达13倍的新增产能?募投项目建设规划是否必要、合理?都值得投资者重点关注。

除了“LED照明器件扩建项目”产能扩张有些夸张以外,芯瑞达拟投资高达2.86亿元的主投项目“新型平板显示背光器件扩建项目”可能也存在虚增募投项目规模的问题。

据招股书披露,“新型平板显示背光器件扩建项目”也计划在启动项目建设后的第4年达产,项目达产后,预计将新增6720.00万件直下式背光模组光电系统的产能。可是,2018年度,芯瑞达现有的年产能为5880.00万件,自产产量为5110.12万件,产能利用率为86.91%。与现有产能相比,募投项目新增产能是现有产能的1.14倍,在现有产能利用率不到90%的情况下,如此大幅扩张产能是否能够消化,同样令人捏了一把汗。

那么募投项目如此规划,是否源自于行业高速增长带来的底气呢?

据全球显示行业知名调查机构HIS Display Search的统计及预测结果,全球液晶模组产业市场的需求,从2011年的大约26亿片到2020年预期的大约34.38亿片,年化复合增长率仅为3.55%。在整个行业需求增长比较低迷的情况下,如何在四年内消化近1.2倍的未利用产能?同样也是个大问题。

货币资金与应付票据余额不匹配

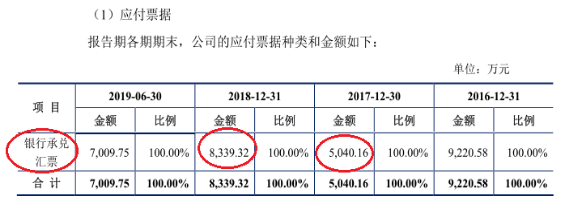

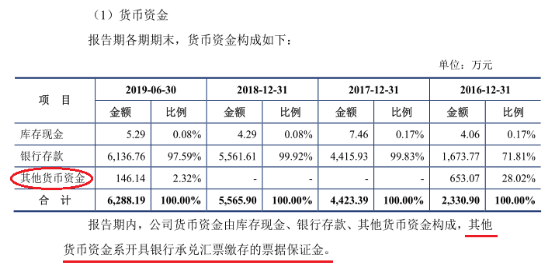

除了上述生产中外协比例偏高,以及募投项目规划新增产能异常的问题之外,芯瑞达的部分财务数据,也存在明显的不匹配。2017年和2018年末,芯瑞达账面存在巨额应付银行承兑汇票余额,而与之相应的货币资金项目下的其他货币资金余额竟然都为零,这就比较异常了。

先来看应付票据:据招股书披露,2017年和2018年期末,芯瑞达的应付票据金额分别为5040.16万元和8339.32万元,所有应付票据,都是银行承兑汇票。按理说,如果期末应付票据是银行承兑汇票,那么应该在公司当期末的货币资金项目下,出现受限的开具银行承兑汇票的票据保证金,其金额计入其他货币资金科目。无论承兑汇票保证金的比例是多少,票据保证金金额至少不应该为零。

数据来源:芯瑞达招股书

再来看货币资金:据招股书披露,2017年和2018年期末,芯瑞达的其他货币资金项目下,竟然余额都为零!

信息来源:芯瑞达招股书

那么这一异常情况,是否是芯瑞达的其他货币资金项目并不包括票据保证金引起的呢?

可是,如上图所示,据招股书披露,芯瑞达货币资金项目下的其他货币资金科目“系开具银行承兑汇票缴存的票据保证金”,这就确认了2017年和2018年末,其他货币资金科目下余额为零的不合理性。该科目下的金额为何如此异常?还需要芯瑞达给出合理的解释。