2020年是何帅担任基金经理的第五年。

五年前,新手何帅从老将张迎军手里正式接棒了交银优势行业混合。交银开放包容的投研文化土壤孕育出了两位投资风格千差万别,但却在注重风险控制方面一脉相承的基金经理,联手打造出了一只十年业绩领跑全市场的冠军基金,用十年的实践证明了复利的力量。

短短五年间,何帅这位继任者已经迅速跻身中国最优秀的一批基金经理之列,特别是在成长股投资方面颇有建树,但“稳健”仍然是何帅身上最为本质的标签。

在熊市中开启基金经理生涯

何帅是一名典型的买方成长型基金经理。

他毕业于上海财经大学,在加入交银施罗德基金之前曾于2010年至2012年在国联安基金做研究员,2012年加入交银施罗德基金继续担任行业分析师。直到在研究岗位前前后后做了5年后,2015年7月,何帅才正式开始了自己的基金经理生涯。

彼时正值股灾后的第一轮报复性反弹。2015年7月9日,上证综指刚刚从5178狂泻至3432点,但却在这一天上演了低开高走,大涨5.76%,振幅达10.69%。

何帅就是在这一天,正式从张迎军手里接任了交银优势行业混合的基金经理。

初任基金经理,何帅给自己贴的是成长股基金经理的标签,标的偏向于选择公司增速高(20%以上)且行业空间足够大的个股,在对当期增长相对确定的基础上,再综合目前增速和估值的性价比做投资。简单来说,就是PEG的投资方法。

因此,从2015年三季度到2017年一季度交银优势行业的重仓股来看,何帅最早期的收益多来自于旅游休闲、数字传媒、消费电子、快递物流等消费和服务行业,而其中大多行业恰恰处于互联网产业链的下游,行业增速在2015年、2016年正处于爆发期。

例如,快递物流是何帅在这段时间获得收益较多的行业之一,韵达股份、申通快递、圆通速递这三大物流巨头自2016年三季报就开始出现在重仓股名单中,期间3只个股的股价均大幅增长,第一大重仓股韵达股份的区间涨幅甚至达到了147%。

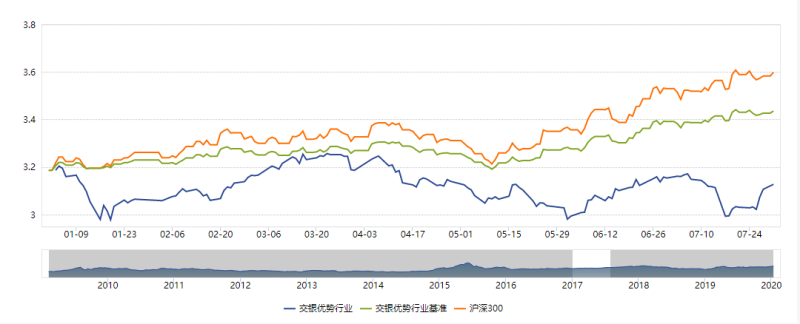

这一投资策略让交银优势行业在2015年下半年至2016年末期间获得了约48%的收益,同期沪深300下跌近10%。

“2015年遇到股灾,很多公司都跌的很便宜,让我有了很好的建仓机会,又选择了自己擅长的领域。”对于自己在早期的优异业绩,何帅曾在某次媒体采访中表示。

投资策略进化,从买高增速到买高质量

但到了2017年上半年,大蓝筹行情让成长股风格的何帅迎来了基金经理生涯的第一次低谷。同期沪深300上涨超10%,但交银优势行业混合的基金净值却下跌了近1%,其中最差的时候在全市场排名倒数第五位。

这引起了何帅对投资策略的反思。

“过去我们是赚取公司短期业绩增长的钱,但现在,大家越来越发现短期业绩增长并不完全反映公司的长期价值,这让市场对行业和公司的估值定价出现了变化。这种定价不再是简单基于公司的成长性和估值匹配度,而是愿意给优秀的公司给予更高估值,给不优秀的公司给予低估值。”

这些反思让何帅的投资策略发生了一些变化。自2017年,他开始从关注增速进化为关注质量,关注企业价值和成长的可持续性。

何帅自己用“长坡厚雪”来概括自己的选股标准:一是市场对公司的需求要足够长、可持续;二是公司的竞争力和护城河要足够厚,甚至可以随着公司的发展越来越厚。

基于新的投资策略,2017年中期,何帅开始买入一些自己熟悉领域的“慢公司”,诸如分众传媒、新经典两只传媒股,虽然在当时的公司和行业增速都比较慢,但回过头来看,交银优势行业在这些股票上收获颇丰,其中分众传媒在其2017年二季度至2018年一季度的重仓期间,股价涨幅约50%。

反映到基金净值层面,在调整投资策略后,交银优势行业的基金净值在2017年7月中旬触底反弹,下半年收益率约12%,实现了从上半年大幅跑输沪深300到下半年基本与沪深300收益持平的扭转。

确定以计算机行业为主的能力圈

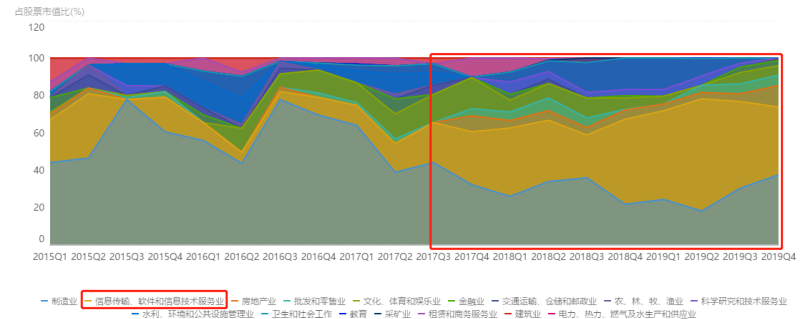

在投资策略进化的同时,2017年也是何帅确定起自己能力圈和知识结构的一年。

自2017年开始,何帅的持仓开始稳定集中在TMT板块,阶段性参与大消费(主要是休闲服务和医疗服务)的机会。但对于自己不熟悉的食品饮料、非银金融融及上游周期类(有色金属、采掘、钢铁)等板块,何帅几乎从未参与。

具体到TMT板块的细分领域,不同于当下众多科技成长股基金经理以电子、通信为主的持仓风格,何帅的持仓则以计算机行业为主,电子、传媒行业为辅。

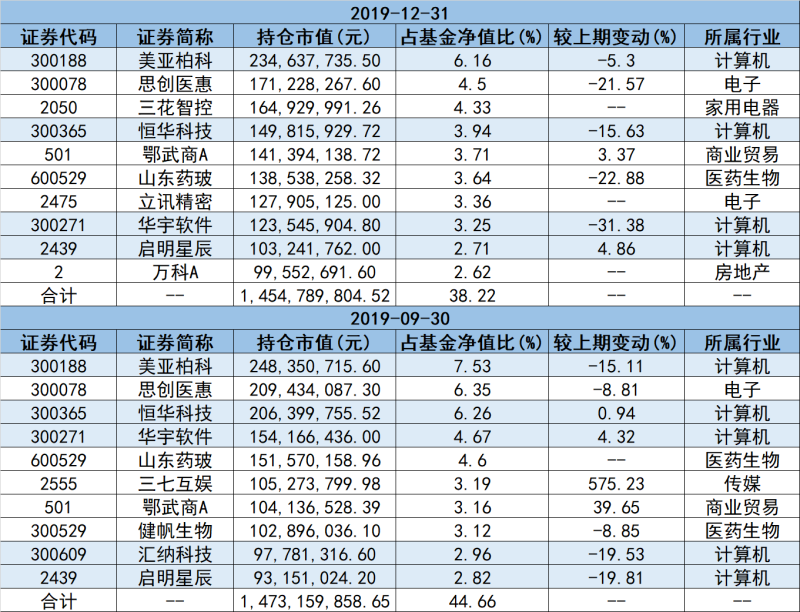

以2019年三、四季度的最新持仓为例,计算机行业一直是交银优势行业的第一大重仓行业,美亚柏科、恒华科技、华宇软件等多只计算机行业个股均是何帅超过四个季度的重仓股。

其中,恒华科技是何帅持有时间最长的个股之一,自2017年二季度重仓至今。这是一家电力物联网公司,主要运用互联网和物联网技术,为智能电网提供全生命周期的一体化、专业化咨询和信息化服务,同时充分利用“互联网+”理念,提供基于云计算和大数据技术的解决方案,是一家国家规划布局内的重点软件企业。恒华科技目前总市值在73.5亿元,PE(TTM)为 25.24,2017年7月1日至2019年12月31日,恒华科技区间涨幅为9.79%,其中最大涨幅超80%。

看重确定性和安全边际,通过“卖出”调整组合性价比

2018年是何帅基金经理生涯遇到的第二个熊市,但交银优势行业在这轮熊市中的表现可圈可点。2018年沪指下跌24.59%,深成指下跌34.42%,创业板指下跌28.65%,但何帅的交银优势行业却在仓位一直保持在70%以上的基础上,逆市微涨了0.32%。

究其原因,除得益于上述的投资策略进化和能力圈确定外,懂得卖出、善于止盈的交易能力,也是何帅能在熊市中胜出的法宝。

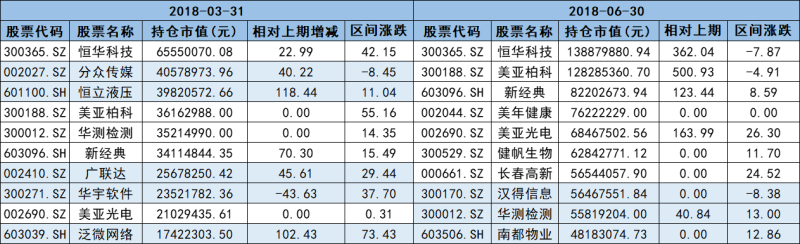

从2018年的前十大重仓股变动来看,平均每季度何帅会调换3只重仓股,而调出的一般是已经在持有期收益颇丰的个股,进行获利了结。例如泛微网络,交银优势行业在2017年四季度买入到2018年一季度卖出期间的股价涨幅超70%,类似情况还有分众传媒、华宇软件、华测检测等等。此前2016年何帅重仓的三大快递股(韵达股份、申通快递、圆通速递),也都在快速上涨后获利了结。

(蓝色部分为下一个季度调出前十大重仓股的个股)

怎么才能确定个股的买入卖出时点?何帅自己有一把衡量组合收益率性价比的秤。

首先,何帅的投资逻辑是先给自己定了一个确定性比较强的目标,挑选有80%概率赚取年化20%收益率的公司,在基金整体仓位70%~80%的基础上,基金的预期收益率可控制在每年15%~20%。

其次,对于买入价格,何帅非常看重安全边际,股票组合的整体估值水平在20到30倍左右,这在以成长股为主的基金经理中并不算高。

最后,在卖出时点上,何帅会在预期年化收益率20%的基础上给公司一个回报率周期。如果一个3年时间周期、60%隐含回报率的公司,却在短期暴涨40%,那么未来2年可能只有10%的年化回报率,风险收益比的性价比不高,何帅就会选择减持或清仓,落袋为安。

所以,在何帅的投资框架里,“卖出”是非常重要的动作,能在赚钱的时候获利了结,也能在回撤较大时及时止损,这也是何帅旗下基金净值回撤比较少的原因,交银优势行业自2016年以来最大的年度回撤为17.6%。

成长为一名稳健的成长股投资者

综上所述,无论是恪守能力圈还是懂得卖出,无论是看重成长可持续性还是组合风险收益比,“稳健”是何帅这位成长股投资者身上最为本质的标签。

“我做基金的出发点就是以绝对收益为目标。我买的每一个股票,做的每一笔投资都是以绝对收益为导向。这是我投资中最底层的东西。”何帅曾在某次采访中讲道。

展望后市,何帅对2020年的市场也相对谨慎。在四季报中他写道,在流动性相对宽松,其他大类资产预期回报较低的环境下,我们整体对市场中长期表现相对乐观,但从短期看,四季度市场对于2020年可能的变化机会开始提前预期和表现,比如新能源车及周期行业,同时优质“核心资产”估值稳定提升。这些虽然从侧面反映出市场情绪较好,但也蕴含了提前透支预期的可能。所以在这个时点,我们将更多从安全性的角度,寻找未来两到三年成长性较为确定,并且估值合理的标的。

(蓝鲸财经 裴利瑞)