投稿来源:新文化商业

几家欢喜几家愁。

二月对所有影视从业者来说都是非常难忘的一个月。一方面疫情蚕食着本就脆弱的产业经济,另一方面各大上市公司19年的业绩预告如约而至。从现有的报告中来看,传媒影视行业将会因疫情分化的更加严重:

1、游戏产业因疫情收益明显,1 月移动游戏市场规模同比增长 49.5%,环比增加 37.5%,线上娱乐活跃度出现大幅提升。

2、电视方面,储备丰富的头部公司有望获益。疫情期间因大屏观剧、线上教育等需求带动粘性进一步的提升,头部视频平台通过独播内容上线带动 DAU 上涨效果明显,下游的播放渠道推动部分积压项目库存加速消化。

3、以电影为代表的线下娱乐遭到重创,2月全国影院停摆的状态还在持续,乐观估计4 月中下旬开始影院才会慢慢恢复正常的经营秩序,全面复苏可能出现在下半年。由此引发的连锁反应将席卷整个电影产业生态,全年票房损失可能在150亿以上。

影视业务亏损严重

截止3月6日,已有近四十家文化传媒产业的上市公司发布业绩预告,包含影视、游戏、动漫、视频平台等多个细分领域,老牌影视公司亏损最为严重,其中万达电影净利润亏损达47亿;紧随其后的是华谊兄弟,净利润亏损约40亿;华策影视净利润亏损约13亿,与去年同比减少712.87%。

完美世界(游戏组):游戏业务发展良好 影视拖累盈利

2月21日,公司发布 2019 年业绩快报,2019 年实现营业收入 80.37 亿元,其中游戏业务发展良好,全年实现营收 68.3 亿元,同比增长 25.99%,主要系报告期内公司推出包括《完美世界》、《神雕侠侣 2》等在内的多款精品手游,并获得良好收益。受疫情影响,春节期间公司主力产品畅销榜排名和流水均有较大幅度提升,其中《新笑傲江湖》稳居 IOS 畅销榜 TOP15,预计2020年Q1业绩有望延续稳定增长。

影视业务方面,受市场及行业整体环境等因素影响,根据公司初步核算的财务数据,报告期内亏损约3.1亿元。盈利出现下滑,主要原因在于影视业务受市场及行业整体环境影响,库存周转变慢,公司计提存货跌价准备约 3.6 亿元,同时受疫情影响,新项目拍摄停滞,新剧供给受限,前期积压库存有望进一步消化。2020 年公司影视业务有望边际改善。

芒果超媒(视频组):会员业务增长超100%,开年奠定良好基础

2019年,公司全年实现营收125.23亿元,同比增长29.63%,实现归母净利润11.57亿元,同比增长33.62%。其中芒果TV实现营业收入81.09亿元,同比增长44.63%,年末有效会员数超过1,800万,会员业务增幅超过100%,20开年热播剧《下一站是幸福》拉动流量大幅提升。

与此同时,受疫情影响,“宅文化”带来长视频观看需求提升,叠加芒果TV自制综艺陆续推出,以及凭借独特评估体系上线的热播剧,一季度也有望看到芒果TV流量和会员较快增长,春节期间公司IPTV、OTT的大屏业务数据增幅也明显高于往年。

光线传媒(影视组):电影业务为主力,动画电影优势凸显

作为2019年为数不多的盈利影视公司,光线传媒亮眼的业绩令人羡慕但同样也透露着影视行业的艰辛。根据19年业绩快报显示:2019年光线传媒营业收入 28.19 亿元,同比上涨89.00%;归母净利润 9.53 亿元,同比下降30.57%,主要原因为上年同期出售新丽传媒股权产生的投资收益所致。

参投发行并计入 2019 年票房的有《哪吒之魔童降世》《疯狂的外星人》《银河补习班》《保持沉默》《两只老虎》等 18 部影片,实现总票房 138.67亿元,2019年电影总票房 614.6 亿元,公司占比 22.6%。电影业务利润比上年同期大幅增加,其中主控电影《哪吒之魔童降世》经推算,预计将贡献约 12 亿营收。

也就是说,如果没有《哪吒》的“鼎力相助”,光线全年的成绩将会“暗淡”许多。

目前,光线传媒正采取股权投资、项目管理相结合等方式,通过旗下子公司彩条屋影业投资18家优秀动画制作公司,且项目储备丰富。以《姜子牙》为首的“封神宇宙”IP备受业内外关注,《墨多多谜境冒险》、《深海》、《西游记之大圣闹天宫》、《八仙过大海》、《大鱼海棠 2》等影片,都凸显出光线传媒在动画电影方面具备一定的行业优势。

尽管19年,光线交了一份不错的答卷。但随即而来的疫情也打乱了光线2020年的全年计划,以电影业务为主业务收入的光线在影院关闭,多部影片撤档的严峻考验下将遭受“毁灭性打击”。不仅前期的宣发全部泡汤,观众观影欲望下降、与其他影片的竞争等因素也将损失部分票房的收入。

万达电影:计提商誉减值50亿,亏损仍将持续

根据2019年业绩快报显示,万达电影全年营业总收入156亿元,同比下降4.22%,已归属于上市公司股东净利润亏损47亿元。净利润出现亏损主要原因在于万达电影拟对并购的影城、时光网、慕威时尚(已更名为北京万达传媒)等公司计提商誉减值准备合计59亿元。此外,控股子公司万达影视主投、主控影片数量较少、体量较低且部分影片票房不及预期等因素也导致其收入大幅下滑。而今年疫情对影城的的消极影响较大,预计万达电影的业绩将会进一步受到冲击,直接影响一季度财报数据。

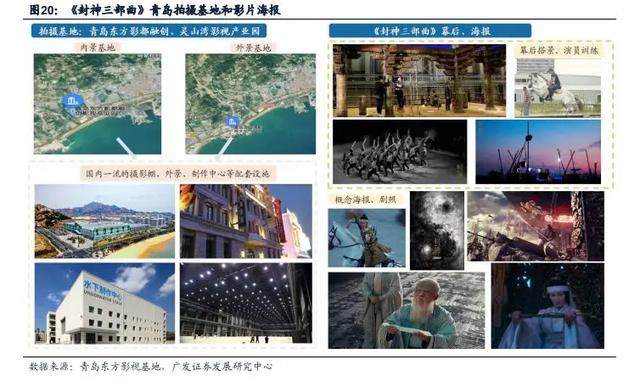

北京文化:重心向电影业务转移 《封神三部曲》成焦点

根据快报,2019年北京文化归属于上市公司股东的净利润亏损19.5亿元至24.5亿元。主要因其暂缓电视剧业务开展,收益大幅下滑;艺人经纪业务受行业政策、市场环境等因素影响。2020 年,北京文化将重心向电影业务侧重,储备电影包括乌尔善的《封神三部曲》、陆川《749 局》、贾玲《你好,李焕英》等。此外《封神》第一部受疫情影响较小,预计将在下半年映出,作为“封神”项目的首部,该影片能否为后续两部打下坚实基础,仍然值得关注。

影业复工尤未可期,疫情过后大片云集竞争加剧

受疫情影响,目前包括猫眼专业版、灯塔专业版等在内的票房统计APP已停止1月24日以后的票房统计数据。而全国影院停摆的状态还在持续,按照2019年第一季度全国票房187亿元进行估计,截止目前2020年除了仅1月份有约22.4亿元的票房收入之外,2、3月几乎没有票房收入,全年损失票房可能在 150亿元以上。

尽管多地政府纷纷采取补贴等措施,扶持电影业的发展,但在电影行业恢复正常经营之前,院线公司都将面临比较大的现金流和盈利压力,影响一季度甚至上半年的业绩,行业的洗牌速度可能会加快,集中度有望上升;而影视内容公司由于成本前置、收益后置的特点,也会面临比较大的资金压力。

另一方面,上半年撤档的影片中包括了《唐人街探案 3》、《夺冠》、《姜子牙》、《急先锋》等原本的春节档影片以及原定档 2、3月的大量好莱坞影片,在下半年电影行业恢复正常之后,可能会扎堆上映。这将会大幅缩短影片票房的释放周期,口碑效应更加重要。