投稿来源:蓝媒汇

刚发布的财报显示,腾讯回暖之势明显。

单季营收首破千亿,全年增长21%,相比较2018年腾讯的艰难,随着游戏版号政策的正常,以及产业互联网的深耕布局,腾讯再次进入了稳步增长周期。

但挑战亦有。

社交用户规模触顶,短视频赛道处于初步阶段,这都是腾讯在争夺移动互联网下半场所直面的问题。

最近受整体资本市场动荡,自今年2月高点以来,腾讯股价已跌超21.5%,市值累计蒸发8000多亿人民币。就在昨日,腾讯收跌4.52%。今日港股开盘,腾讯高开,截至发稿时,微跌0.54%。

01

单季千亿营收,游戏占比仅为3成

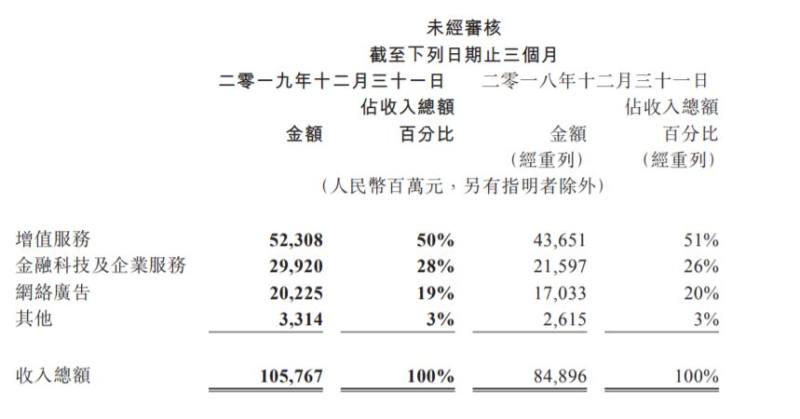

财报显示,腾讯第四季度营收为1057.67亿元,同比增长25%,超过市场预期的1036.9亿元;净利润215.82亿元,同比增长52%,不及市场预期的227.67亿元。

值得注意的是,这是腾讯首次单季度营收破千亿人民币。

在2019年全年,腾讯实现总营收3772.9亿元,同比增长21%;公司权益持有人应占利润为933.1亿元,同比增长19%。与Q4一样,同样是营收超出市场预期、净利不及预期。

不难看出随着游戏版号政策的稳定,以及腾讯在产业互联网上的持续布局,相比较2018年,腾讯再次进入了较为稳定的增长期。

具体到各个主营业务层面。

2019年Q4,增值服务业务收入同比增长 20%至人民币 523.08 亿元。其中,网络游戏收入同比增长 25%至人民币 302.86 亿元。这主要源于智能手机游戏在中国及海外市场增长强劲,包括《和平精英》、《PUBG Mobile》以及 Supercell 旗下的游戏等。

据了解在2019年4月10日,《和平精英》出现在重启审批不久的国产游戏过审名单之中,正式进入商业变现阶段。

金融科技及企业服务的收入同比增长 39%至人民币 299.20 亿元;网络广告业务同比增长 19%至人民币 202.25 亿元;其他收入为33.14亿元,同比增长3%。

可见在Q4,曾经的现金牛——网络游戏收入占腾讯当季总营收比例已经不足3成。且基于TO B的布局,以及微信的商业价值释放,正在促进相关业务的高速增长,成为腾讯新的收入增长来源。

放到全年,亦差不多如此。收入结构的优化,对于腾讯而言,自然是其乐见的。

且在2020年开年,更让腾讯显得游刃有余。

财报中,腾讯重点提及了在当下疫情期间,腾讯在云以及企业服务上的作为,包括远程办公、远程医疗等等服务。

腾讯称,公司于2019年12月底推出腾讯会议,其日活跃账户数在两个月内超过1000万,成为当前中国最多人使用的视频会议专用应用。腾讯健康成为超过3亿微信用户获取实时疫情数据、在线问诊及AI自诊等服务的重要渠道,以及今年二月推出的健康码已被超过300个县市的9亿用户使用,累计访问量达80亿次等等。

02

微信释放商业价值

再超级的APP,也要直面用户存量的不足。

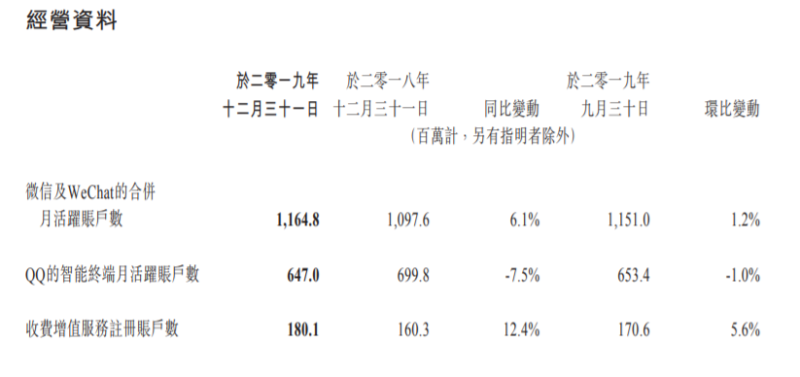

根据腾讯刚发布的财报,截止于2019年12月31日,微信及 WeChat 的合并月活跃账户数已高达11.64亿,同比增长6.1%,环比增长1.2%。

一个肉眼可见的事实是,随着国内移动互联网完成了深度普及,腾讯社交的用户规模已不复高增长之势。

另外QQ的智能终端月活跃账户数为6.47亿,同比下跌7.5%,环比下跌1.0%,已是连续多个季度的持续下跌,下行趋势凸显。

在用户规模触顶之后,腾讯则将重心放在了构筑社交平台生态,提高用户使用时长等方面,小游戏、小程序等等,皆为布局。在财报中腾讯重点提及,于Q4其社交平台上日均消息数同比增加 15%。

虽然微信用户规模上贴近天花板,但微信巨大的商业价值正在逐步释放。

典型一例,便是基于微信生态的广告收入成为了推动腾讯网络广告收入增长的核心引擎。

财报上清晰显示出这一点。腾讯网络广告业务在2019年的收入为684亿元,同比增长17.7%。其中,社交及其他广告收入为528.97亿元,同比增长33%;媒体广告收入为154.8亿元,同比下降15%。

社交广告的增长正是主要来自于微信(朋友圈+小程序)的广告。

据了解,微信朋友圈自2015年开始开放广告资源售卖。除了庞大的流量之外,朋友圈本身定位精准,能够帮助广告主实现人群、区域的精准投放,很快受到了广告主的青睐。

这一营收富矿,也很快受到了腾讯的挖掘。最开始人均单日最高广告曝光量是一条,2018年3月开始第二条广告的内测。再到2019年,微信朋友圈的广告量还在不断增长——年初,人均单日最高广告曝光量从两条增加至三条,且于2019年年底测试第四条。

再者是基于微信支付的腾讯金融。

根据财报,2019年Q4腾讯的商业支付日均交易笔数超过 10 亿,月活跃账户超过 8 亿,月活跃商户超过 5000 万。这直接拉动了腾讯的金融科技及企业服务,这一从去年才开始在财报中正式出现的板块高增长。

在业内看来,该板块亦代表了腾讯宣布“产业互联网”战略后在B端的成绩。

2019年,金融科技及企业服务业务收入达1014亿元,同比增长39%,占总营收的比重从去年的23%提升至27%。腾讯在财报中表示,该项增长主要受商业支付日活跃用户数与人均交易笔数的增加而带来的收入增长所推动,当然云业务也带来了年度收入增长。

03

显著投入短视频

腾讯依旧对短视频赛道执念颇深。

根据腾讯刚发布的财报,在2019年腾讯显著加大了对短视频领域的投入。

从市场上的动作来看,腾讯在过去一年不仅以内部赛马的形式推出了多个短视频产品,同时也领投了快手的新一轮融资。

更明显的,则是全力扶持微视。

后者在2019年拿到了屈指可数的朋友圈分享权限,腾讯还动用了流量池去为微视导流,比如将腾讯的企鹅号、qq空间等分属于SNG下的重要资源向微视开放,并投入大量真金白银为微视打广告以及拉新获客,补贴MCN生态等。

投入换增长的策略,也收到一定成效。

根据财报,2019年Q4微视的日活跃用户环比增长80%,日均视频上传量环比增长70%。不过财报并没直接披露微视日活的数字。

值得注意的是,此前市场上有消息称,腾讯内部为微视制定的2019年目标是4000万DAU,并且到2019年6月微视活跃人数增长至750万。

从目前来看,这一目标或大概率未完成。

由于腾讯并未在2019年Q3公布微视的环比涨跌情况,初步计算下若想达到4000万DAU,微视在Q3必须达到2200万DAU,这意味着在Q3微视将实现环比约200%的涨幅。在业内看来,这并不现实。

亦在2019年12月腾讯员工大会上,腾讯COO、PCG负责人任宇昕表示, “希望明年微视达到5000万DAU。”

这是微视的新目标。但一个事实是,目前短视频头部平台——抖音的日活已经破4亿,快手日活也到达了3亿。相比之下微视即便完成了这一新目标,与头部的距离也非常遥远。

不过腾讯仍保持强烈信心。

“我们预期短视频业务发展需要多年的投入,而我们目前正处于起步阶段。我们曾在长视频领域成功克服后发劣势,成为行业领军者,加上我们可借助在社交网络及媒体方面的优势,最近数月亦在短视频领域取得显著进展,因此我们对该业务的长期前景充满信心。”腾讯方面表示。

不难看出,持续投入催熟短视频业务已成腾讯的长期战略。

而怎么理解“借助社交网络的优势”,不仅是好友关系、社交传播链,更是微信的直接发力。当前微信内容生态中正在蓄势的视频号,正是其中之一。

腾讯是艘大船,不仅是国内互联网公司的头部,亦在全球排位上名次靠前。

当前几乎所有的科技公司都直面资本市场的动荡,以及移动互联网红利的退潮,这是一个新的极不稳定的市场周期,就看腾讯如何见招拆招。