去年11月,卓越教育集团董事会主席唐俊京曾对上市近一年的感悟及心路历程进行了回顾。并围绕教育价值投资及未来发展,进行了主题为“投资教育正当时”的演讲。

对于上市的原因,唐俊京给出了这样几个理由:首先,对教育培训这种轻资产、扩张快的行业来说,更重要的上市目的是获得资本平台加速发展;至于融资多少并不重要。其次,卓越教育上市能为投资者带来价值。最后,股价是企业内部价值的反映,所以发行价格并不重要。长线来看,股价会回归到企业内在价值中去。

最近,卓越教育发布2019年财报。实打实的业绩数据,能让投资者满意么?这家公司是否真的如同演讲中所说,“能为投资者带来价值”?

净利润增速首次远超营收增速

2019年卓越教育实现营收18.32亿元,相比2018年同期营收的14.74亿元增长24.3%;纯利1.35亿元,较2018年同期的0.74亿元增加82.3%;经调整纯利为1.65亿元,较2018年同期的1.21亿元,增长了36.1%。

对于一家区域性龙头企业来说,业绩值得肯定。

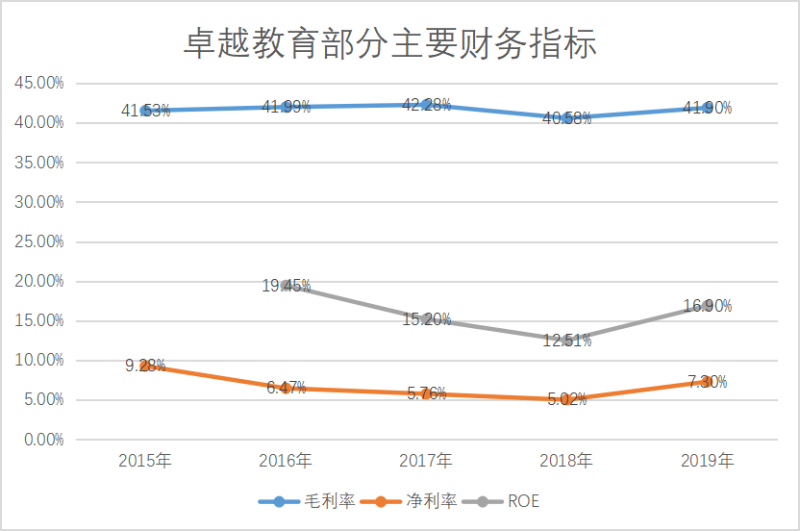

从营收上看,卓越教育每年基本保持20%以上的增长。同期的新东方和好未来,增速基本在30%以上。对比来看,作为一只地方龙头,还无法跑过全国性的老牌巨头。毛利率较稳定,基本维持在40%左右。

事实上,2019财年的上半年,卓越教育仅完成营收8.67亿元,同比增长20%;纯利润0.75亿元,下滑9.1%。结合全年业绩看,显然是下半年开始发力,一举完成近10亿的业绩。

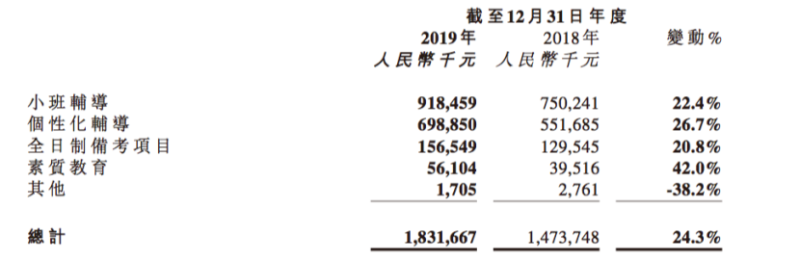

具体从业务拆分来说,卓越教育的主营业务就三块:K12培训(优学项目)、中高考复读培训(全日制备考项目)、还有一些素质教育业务——比如大语文和少儿英语、少部分小升初培训,均属于比较传统的提分业务。目前来看,优学项目增长最快,在业绩中占大头。优学项目又分为不超过20人的小班课,以及一对一/一对三模式的个性化辅导。

小班辅导和个性化辅导、全日制备考项目和素质教育,分别实现营收同比增长22.4%、26.7%、20.8%和42%。而在招生人次的增速上,个性化也比小班课快;增速达24%,而小班增速才18%。其中,一对三的个性化课程最近颇受欢迎。从财报上看,去年公司一对三个性化业务的收益同比增幅高达87%;与此同时,在线1对1的业务增速达到1152.2%,增长势头较好。

值得关注的是,2015-2018年间,卓越教育的净利润增长速度没有跑赢过营收增速。且其净利率常年保持在5%上下,换算下来100块钱中,只有5块钱真正揣到了兜里。这也是卓越教育一直以来的短板——增收不增利。

但从具体的业务数据对比来看,今年的情况好于往年。净利润增幅为83.56%,远高过营收增幅,盈利能力明显提升;且净利率达到了7.3%,ROE也为历史新高。

卓越教育对盈利能力的解释是:去年次新校区的逐步成熟、“一对三”产品受追捧以及旧校区的结构优化等,都是公司毛利率增长、盈利能力提升的原因。

事实上,除了40%的成本外,卓越教育的钱都花在了哪里?

销售费用占比很小,2015-2018年分别占营收的8.4%、8.8%、8.3%、8.84%。2019年为1.62亿元,增长了24.8%;但营收占比依旧为8.85%,基本没太多变化。

比较占大头的是行政管理开支。2019年为2.42亿元,同比增长30.4%、占营收比重13.2%。2018年则为1.85亿元,占营收比重为12.5%。这与上市后薪酬待遇提高、业务扩张有关。

研发投入2015-2018年分别占营收比为8.4%、9.3%、12.3%、11.79%;2019年研发投入略有下降,同比减少了520万元,占营收比重为11.22%。卓越对研发的投入一直没有放松,如果能够利用技术的力量,解放一部分教师的劳动力、提高效率,那么研发投入就算值得。从今年的盈利提高来看,卓越多年的投入没有白费。

线下为主,线上辅助和补充

2019年布局上,卓越教育提出了四点:第一,专注强语文战略;第二,进入高考艺考备考市场;第三,进军在线小班课和在线一对一领域;第四,择时开展对知名区域K12机构的收购和投资。其中,在学校收购方面,卓越教育CEO唐俊京在年报说明会上透露,未来公司希望“收购一个,消化一个”,更注重对收购学校的整合。

从目前的情况来看,这几点基本在稳步推进。截止到2019年12月31日,卓越共有265间培训中心。新开设了53间培训中心,主要位于粤港澳大湾区;例如广州、深圳等地,这与其当初规划的目标差不多。

同时成立了卓越大语文,与新东方好未来进行差异化竞争。对于同样主打语文教学的立思辰,卓越貌似早有准备。其在业绩发布会上指出,“立思辰模式更多是授权加盟的模式,所以在广州需要跟一些其他机构合作,一开始宣传等各方面都比较大,对卓越的语文业务我们没有感受到非常大的竞争压力。目前来说,卓越更多是直营的模式,而立思辰可能是直营加上一些加盟的模式。这两种模式是不一样的,最终对教学质量的掌控也不一样。”

今年因为疫情原因,不少在线教育公司迎来高光时刻。行业内几乎各家都已纷纷转战线上。而卓越对在线教育持更为谨慎的态度。去年上半年,由于对在线网校的初期投资税后净开支达2580万元,一定程度上影响其剥离了在线网校业务——果肉网。

但从今年的动作来看,外界更为清晰地了解了卓越对在线业务的看法:以线下为主,线上作为辅助和补充。

此次疫情加快了卓越建设OMO的步伐。过去,线下环境很好,公司内部推动线上业务发展存在阻力,因为老师们或者校区的营运人员习惯于在线下进行教学、沟通。这次疫情让他们尝试和学习在线上教学,给了他们经验,公司整个OMO战略取得进步。

唐俊京曾表示:公司互联网线上业务战略一直没有改变。“我们认识到线上是未来比较强的发展方向,所以线下和线上都会做一些融合。我们在系统上投入很大,投资了‘牛师帮’系统,一对一也在做OMO。去年的网校剥离并不是说战略放弃互联网的业务,而是把网校业务单独作为一个公司来运营。”

对于OMO的形式,唐俊京给出这样的解释:因为我们线上线下同步,都属于完整的课程体系。比如一对一周末线下授课,学生周中希望加强,由于下课时间和交通问题,可以直接线上连接授课,组合是多样性的。未来会是这种情况——在同一学科,某些知识点看视频;某些知识点需要上线下班课;特别难的知识点我们可以提供线上一对一课程。能够在不同形式、不同场景变化,根据个人需求进行学习。

从卓越目前的策略来看,单独剥离在线网校这一举措,不至于与线下业务打架,且减少上市公司的投入和支出。由于依托线下场景,所以品牌知名度比较强,在线1对1业务获客成本比传统一对一获客成本要低很多。

2020年,各家因为疫情的影响纷纷调低了对下一季度的预测,卓越也不例外。在业绩发布会上,卓越教育官方指出,上半年因为卫生事件的影响,在数据上可能跟去年同期相比持平或略有下降。对全年收入的预测指引,大概增幅会在10-15%的区间,前提是4月份能够正常恢复线下开课。今年上半年受到卫生事件影响,新开校区增速会减缓。