3月30日,呷哺呷哺(HK.00520)发布了2019年的业绩公告。

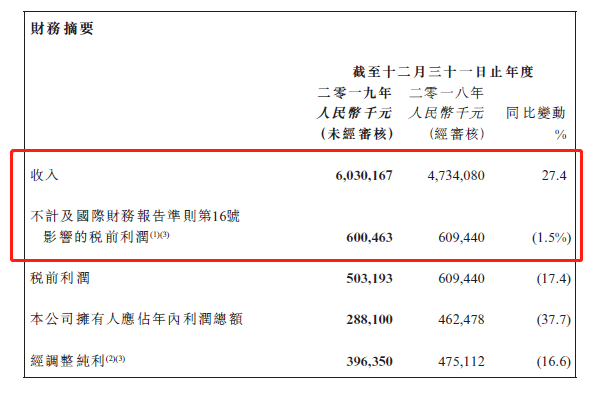

公告显示,呷哺呷哺去年营收为60.3亿元人民币,同比增长27.4%,增长强劲。税前净利润为5.03亿元,受国际财务报告准则调整影响,下滑了17.4%,不计会计政策变动影响的净利润下滑了1.5%。

看似平平无奇的业绩背后,呷哺呷哺主副两个品牌迥异的发展。这两年来,呷哺呷哺一直围绕着“网红”概念努力,终于在2019年收获了两个结果,一个让人欣喜,一个叫人无奈。

台湾富二代的北漂食堂

呷哺呷哺成立于1998年,创始人贺光启是台湾人,“呷哺呷哺”这个奇怪又拗口的名字在闽南语中是“涮锅”的意思。贺家在台湾是珠宝世家,1979年贺光启的父亲将生意内迁至大陆,在广东和北京共开设了10余家珠宝店,企业资产在鼎盛时曾达到5亿元。

富二代贺光启在1990年从父亲手中接过了5个亿的家族企业,并在6年后把家底几乎赔光。只不过,贺光启的父亲没有“拿出5个亿给儿子练手”的胸襟,气得差点寻了短见。知耻而后勇的贺光启决心不再过枯燥而令人乏味的生活,开始了自主创业。

寻找创业方向中的贺光启发现,当时北京人吃的铜火锅还采用烧炭和煤气的方式加热。尽管北京人将炭火视为火锅传统,但他觉得这样的火锅不如家乡台湾的电磁炉火锅干净卫生又安全。于是,他便将台湾的电磁炉小火锅带到了北京,在西单明珠开设了第一家呷哺呷哺。

小火锅在台湾是源自日本的舶来品,由于快捷方便而广泛流行于忙碌的上班族之中。但这种就餐方式并不适用于90年代中国人的节奏,也不符合中国饮食文化中对于火锅的理解,因此最初并不为大陆的消费者所接受。

呷哺呷哺的命运转折点是2003年。当时的北京是非典重灾区,餐饮业就像今年一样萧条,全北京70%的餐馆歇业。这时,呷哺呷哺的“一人一锅”模式反而成了天然的隔离措施,也成了特殊的卖点。于是,贺光启在非典期间坚持营业,并花1万块钱在北京交通广播电台打出了“今天你呷哺了吗?”的广告。

幸好当时的防疫措施中不包括关闭公共场所,呷哺呷哺在特殊时期迅速走红,创下了单日客流量20000,翻台率11的记录。

最初的呷哺呷哺以介于快餐和正餐之间的休闲火锅为定位,店面装修采用快餐式的明亮橙色,餐厅布局采用U形吧台和高脚凳,平均客单价为40元,主打性价比,目标用户是广大的都市工薪族。在呷哺呷哺2014年上市之初,贺光启还直言将肯德基作为赶超的目标,表示“所有规划都围绕着超越肯德基,反正只要有肯德基在的地方,我就要比它多一家店。”

北京的物价和房价都很高,大多数工薪族们都背负着很大的生活压力,主打性价比和“一人食”的呷哺呷哺一度成了”北漂“们的深夜食堂,温暖了许多疲惫的肉体和心灵。上市后的呷哺呷哺按照贺光启的预期,在全国迅速扩张,6年间新增570家门店,在2019年完成了千店目标。

在呷哺呷哺前进的道路上,北京的消费者自始至终都是最忠实的顾客。截至2019年,北京的门店数量占比为30.6%,收入占比为44.1%,均位居全国之首。同时,北京地区门店的翻台率、客单价数据也远超其他地区。

打造网红

如今,22岁的呷哺呷哺在努力重塑自己的形象,它已不甘于做消费者的经济适用之选,决心以其他方式让人们记住自己。

呷哺呷哺是在2016年首次提出品牌升级计划的,当时它列出的三个计划包括了开拓“呷哺小仙”外卖业务、呷哺呷哺2.0餐厅升级和孵化第二品牌“湊湊”。呷哺呷哺给了这个第二品牌两个定位,一个是“中高端”,一个是“网红”。

自喜茶走红开始,“网红”逐渐成了餐饮业里的关键词,社交媒体上充斥着对网红餐厅们褒贬不一的一轮,资本市场则在孜孜不倦地研究着一个又一个爆款的案例。

那么,一个餐饮品牌到底要怎样才能成为网红呢?

首先,成为网红餐厅的标准是能够在社交平台和各类内容平台上产生大量的内容,形成刷屏式的传播,那么网红餐厅就必须有一个适合在网络上进行传播的形象。店面装潢、摆盘设计甚至灯光的角度都要方便顾客拍出有较好视觉效果的照片和视频。

湊湊在这一点上无疑是合格的。在大众点评上搜索湊湊可以得到26051条用户的评价,其中点赞数最高几条评价分别是对不同门店的点评,然而用户所上传的图片却呈现出了较为一致的视觉效果。可见呷哺呷哺在凑凑火锅的店面设计上下了功夫,打造了方便取景的视觉空间。

其次,网红餐厅的口味和产品质量必须要可控,依赖掌勺大厨的传统中餐是很难被打造成网红的。因为网络上迅捷的信息传播是一把双刃剑,差评传播和被采信的速度往往要快于正面评价。这也使得火锅、串串、酸菜鱼等加工流程简单,使用半成品进行调味的品类最容易成为网红连锁餐饮。呷哺呷哺、九毛九、海底捞、西贝等大规模连锁餐饮企业都拥有中央厨房,不仅在原材料采购上拥有更大的议价权,还能保证产品的口味稳定,因而这些连锁企业孵化子品牌的成功率也更高。

湊湊的另一个卖点是同时经营火锅和奶茶。事实上,呷哺呷哺作为一家火锅店,最受推崇的并非任何一款锅底或者菜品,而是味道正宗的麻酱和奶茶,因此拥有孵化奶茶品牌的先决条件。奶茶也能够弥补火锅在下午时段客流量下滑的缺陷,提升门店的盈利效率。

目前来看,湊湊的孵化是成功的。呷哺呷哺的财报显示,2019年湊湊的门店数量已达102家,收入达12亿元,收入占比为20%。由于凑凑所有的门店都是直营店,前期需要进行大量的投入,在品牌孵化的第一年曾造成了2440万元的亏损。2018年,27间湊湊门店就已经为上市公司创造了6480万元的利润。2019年,门店破百的湊湊应该是呷哺呷哺重要的利润支点。

成为网红

相比之下,呷哺呷哺就显得不受待见了。

2017年,呷哺呷哺宣布抛弃从前休闲火锅的定位,要进行从快餐到轻奢的转型升级,并将目标消费者从客单价40元的人群转移至客单价200元的人群,具体来说就是将孵化网红的那一套照搬到呷哺呷哺的新门店上来。

于是,我们可以看到呷哺呷哺在2017年后新开的门店里抛弃了土气的橘黄色标志和U形桌,转而采用了大量的古典元素进行装潢,菜品也进行了升级,引入了新西兰牛羊肉和芝士虾滑等单品。呷哺呷哺将这些改造升级过的门店称为2.0门店,从店面和菜品上,已经不太看得出从前那个为工薪阶层服务的小火锅的痕迹。

也许,餐厅就和人一样,想成为网红就要舍弃掉一些原本属于自己的特点,来获取那种千篇一律得让人乏味的美。

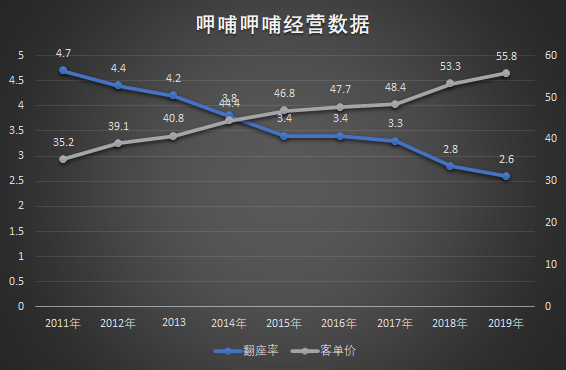

当然,呷哺呷哺最终的目的还是通过提升品位来抬高价位。整理近10年来呷哺呷哺品牌的数据可以发现,呷哺呷哺的客单价一直在十分稳定地上升。早在宣布“轻奢化”之前,温水煮青蛙式的涨价就已经在暗中进行了,只不过在2017年到2018年之间有一个较为明显的跃升。

明显与客单价呈现镜像走势的则是呷哺呷哺的门店翻台率,十年间从4.7下降至2.6,且下降的幅度与客单价上涨的幅度完全一致,让人难以否认二者之间的因果关系。不过这也不难理解,毕竟“轻奢”也算奢侈品,并非普罗大众皆能享受的。

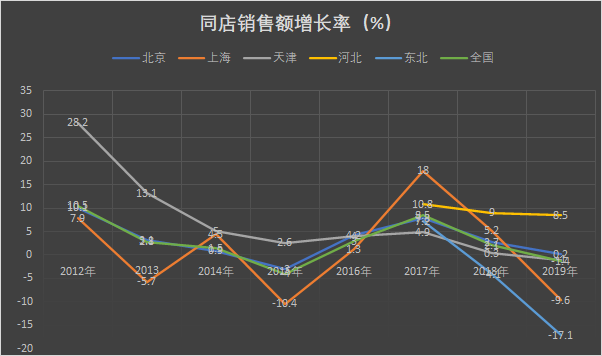

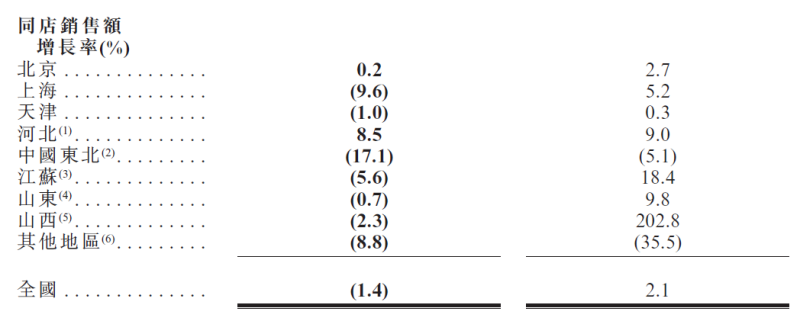

然而,呷哺呷哺的网红化与高端化并没能带来实际的收益,甚至还有些弄巧成拙的成分。由于呷哺呷哺的快速展店冲高了营收增速,因此猫妹选取了同店销售额增长率作为呷哺呷哺门店盈利能力的标准。

从不同地区的门店表现来看,呷哺呷哺靠着一手招牌麻酱在京津冀地区混得风生水起,同店销售额一直保持着稳定的增长。而上海地区的业务扩张一直不太顺利,结合众多资料来看主要是因为呷哺呷哺的味道不太符合上海消费者的口味。另外,上海地区的消费者对呷哺呷哺的网红化转型反应最为积极,却也在其失去了性价比后迅速抛弃。

而对呷哺呷哺的转型反应最为激烈的则是东北老铁。2018年,呷哺呷哺在东北地区的客单价突破了50元,同店销售额增速便迅速由正转负,下滑了4.1%。2019年,呷哺呷哺在东北地区的同店销售额更是下降了17.1%。耿直的东北消费者,真的是完全不为网红的花里胡哨所迷惑。

整体来看,呷哺呷哺全国门店的同店销售额下降了1.4%,看上去仅是微降,事实上却是除北京、河北地区外的全线下滑。以此几乎可以判断,呷哺呷哺的门店升级并不成功。只不过,凑凑的成功掩盖了呷哺呷哺的失意。

在解释公司品牌升级的必要性时,贺光启曾经提到,中国的火锅行业是一个红海,呷哺呷哺想要活下去必须升级转型。事实上,2018年我国的火锅行业市场规模高达4.3万亿,增速达到了7.8%,是餐饮行业中规模最大同时又增速最快的细分行业。诺大的火锅行业,不会容不下一个物美价廉的台式小火锅。

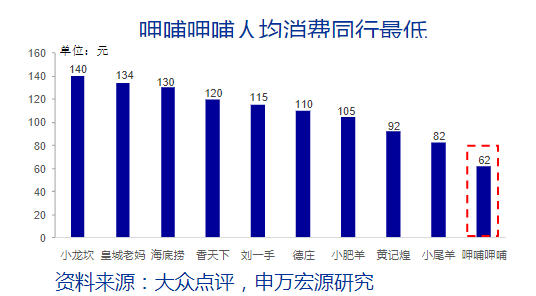

热爱火锅的吃货们也很舍得花钱,并非接受不了50元以上的火锅。事实上,即便是涨价之后,呷哺呷哺也是火锅行业中客单价最低的存在。小龙坎和海底捞的客单价是呷哺呷哺的两倍,也依旧保持着快速的增长,消费者们却偏偏对呷哺呷哺吝啬。

消费者们能够接受呷哺呷哺孵化出的网红火锅,却不能接受呷哺呷哺自己试图成为网红火锅,这着实令人费解。也许,餐厅也和人一样,最怕的就是失去自我。