投稿来源:铑财研究院

导 读

钱钟书《围城》:城外的人想进来,城里的人想出去。

聚焦“宅经济”,是否也有类似纠结感?

来看看陌陌、斗鱼的高光与隐忧。

主播业,依旧繁花似锦。

带货总额1.4亿、累计观看人数6000万,老炮罗永浩的四月旋风,动摇了李佳琦的“神位”,让行业再起燎原。

崛起分化新元年

游戏直播、美妆直播、吃货直播、卖车直播、卖酒直播......,疫情效应下,全力拥抱线上,成为众多传统产业的最美转角。

艾瑞咨询显示,2019年,中国直播电商行业的总规模达到4338亿元,预计到2020年规模将翻一番。

蓝海市场中,平台格局也在加速洗牌。

6000万签约,1400个“罗永浩”的背后,抖音的破径野心凸显。

而类似的强大入局者,不止其一家。

专家表示,2020,是直播业变现崛起的新元年,也是分化洗牌的新元年。

这对一些老牌玩家而言,是福是祸呢?

先来看成绩单。

3月18日,虎牙披露2019年业绩显示:总收入83.75亿元,同比增长79.6%;净利润7.50亿元,同比增长62.7%。连续九个季度实现盈利。

3月19日,另一直播双雄斗鱼平台发布财务报告:2019年总营收72.83亿元,增长99.3%。其中,斗鱼第四季度总营收20.6亿元,较2018年同期增长77.8%;净利润1.574亿元,非美国通用会计准则下录得净利润1.86亿元,较去年同期增长180%,连续四季度盈利。

同日,社交大佬陌陌也交出业绩单:2019年净营收170.151亿元,同比增长27%;全年净利润44.933亿元人民币,同比增长29.8%。连续20个季度实现盈利。

不难看出,在流量天花板显露的大背景下,老牌平台仍有旺盛生命力。

营收增速下滑,结构单一

不过,高光背后,隐忧同样也不少。

先以陌陌为例。

近几年,净利润表现好似过山车。

以美国非通用会计准则的标准看,陌陌2019年第一季度利润9.103亿元,第二季度为12.43亿元,第三季度为10.88亿,四季度又返回12.525亿元。数据起伏之间,盈利能力并不太稳定。

再看增速,第四季度营收增速22%,虽不算低,但与一二季度的35%、32%的增速相比,降幅不小。另外,整体增速也下滑明显:2018年营收增幅51%,2019年为27%。

再看收入结构。

增长主要来自直播和增值业务。

2019年第四季度,直播业务贡献收入33.835亿元,同比增长14%;全年营收124.5亿元人民币,创历史新高。

2019年第四季度,增值服务收入11.891亿元,同比增长65%。全年营收41亿元人民币。

不难看出,两项业务合计已占其总营收的97.3%,依赖性可见一斑。

相比之下,移动营销、移动游戏营收贡献甚微。

专家表示,收入结构单一利弊共存:优势业务不断强化,但也可能一荣俱荣,一损俱损。

单看直播业务,总收入占比73.16%,比2018年下降6.76%。直播服务营收增速14%,相比2018年的36%,也降幅剧烈。

而增值服务,虽在总营收中占比进一步提升至24.13%,但其是陌陌在推出直播业务前用以维持运转的主要服务,换言之,此前的营收“顶梁柱”已经易主。

值得一提的是,在业务严重依赖直播的同时,直播业正面临流量红利见顶困局。

艾媒咨询数据显示,目前我国在线直播用户规模预计将超过5亿人,年增长率已从2017年的28.4%下降到目前的9.9%,预计在2020年将下降到4.6%。同时,短视频的用户日均使用市场已达50.9分钟,远超在线直播业务。

危险信号,成长性考量

与之相应,陌陌的用户天花板已然显现。

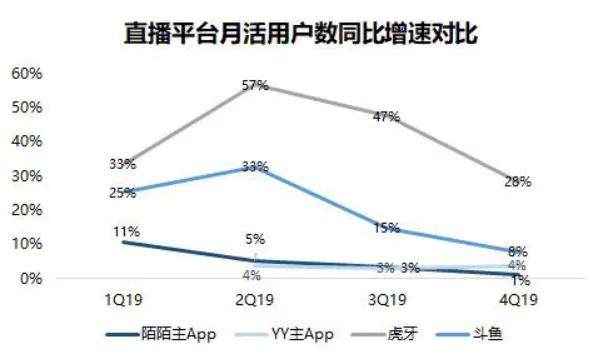

数据显示,2019年3月、6月、9月,陌陌月活用户数分别为1.144亿、1.135亿、1.141亿。

截至2019年12月底,陌陌主App的月活用户1.145亿,同比仅增1%,环比接近零增。

这种滞胀,对向以快速发展示人的陌陌而言,不是一个好消息。

尤其是在对比之下:虎牙2019年第四季度的平均月活用户1.502亿,同比增长28.8%;斗鱼第四季度平均月活1.658亿,同比增长8%。

而短视频平台抖音、快手增速更猛,不到一年时间月度活跃用户增长就超1亿,同比月活增长超50%。

显然,大佬陌陌似已显疲软之势。

尽管陌陌创始人、董事长兼CEO唐岩在2018年二季度财报电话会议上表示,抖音、快手这样的短视频平台并未对陌陌流量造成影响,但不可否认两大短视频平台加大对直播的投入,一定程度上分流了陌陌上的用户,而这种影响还会持续。

一个直接影响,或就是营收。

来看付费用户数,数据显示,2019年Q2环比减少4%,同比增速则分别降至1%。

受此影响,陌陌平台整体付费用户的同比增速(陌陌+探探)在第二季度大幅放缓,由2019年Q1时的73%降至Q2时的2%。

值得一提的是,2019年5月-6月上半月,陌陌主App开展自查,暂停了平台上的“用户发布”和“新闻订阅”等高级功能,导致用户参与度和日活用户数下降,付费用户减少。

易观新媒体行业分析师马世聪表示,一方面,基于之前的月活用户规模,陌陌的增速相对较低,另一方面,从过去一年比较平缓的用户增长曲线看,陌陌也进入一个瓶颈期。另外,陌陌现在面临的市场竞争压力更大,很多平台加码直播、推进社交化(如爱奇艺泡泡、腾讯Doki这类粉丝向的陌生人社交),从而提升用户粘性或加速流量扩张,陌陌未来在用户层面还是得保持一种比较积极的打法。

上述观点,并非危言耸听。

一定意义上说,用户流量是社交软件的生存之本。成败皆萧何。如果陌陌用户不断被其他平台截流,陌陌的变现能力、商业价值都会出现大幅下降。成长前景并不乐观。

折戟背后的焦虑,社交本心往哪走?

或许陌陌自己也意识到了危机,近几年不断寻找新业绩增长点,尝试围绕其擅长的“娱乐+社交”进行延展。

2018年2月,陌陌以6亿美元现金+3亿股票收购探探。基于陌陌男多女少的用户特点与探探女多男少的情况形成互补,有利于打破失衡困境。

如此社交界的强强联手,曾被寄予破局厚望。

遗憾的是,只是一时兴奋。

2019年4月,在探探冲击IPO前夕,由于“涉嫌传播不良信息等违法违规行为”被有关部门要求下架进行整顿。直到2019年7月15日,其下载和支付服务才全面恢复。

同时,依旧亏损难止。

财报显示,2019年二季度,探探净亏损4.23亿元,去年同期9480万元,同比扩大77.54%。四季度依旧没走出亏损状态:净亏损1.89亿元。

换言之,作为社交领域最大的并购案,究竟是抱了金瓜,还是暗雷,仍有待时间考量。

除了战投,产品端也不太顺。

2019年8月,陌陌推出“ZAO”换脸APP,一夜爆火。

数据显示,ZAO上线后第二天就迅速上升至安卓APP下载排行榜第二位,三天后位列苹果免费应用下载榜第一位。

然这也是昙花一现,随着换脸视频的不断传播,社会各界开始对软件隐私和安全问题感到担忧。

不久,ZAO被工信部约谈,逐渐销声匿迹。

半路折戟,并没让陌陌放弃。

为走通“陌生人社交”这条道,去年又相继推出瞧瞧、Cue、赫兹、MEET、牵手恋爱等多款社交产品。

遗憾的是,都没翻起太多“浪花”。

2020年1月,陌陌再次发力短视频,在苹果低调上线一款全新短视频交友产品“对眼”,。另外,还孵化了一款音乐社交产品“织音”。

另一边,着手出征海外市场。有多位业内人士表示,时隔五年后,陌陌重启了海外战略,去年年末陌陌在海外上线一款名为“Olaa”的陌生人社交软件,且已在印度尼西亚、菲律宾、澳门、卢森堡上线。

对此布局,市场不乏期许亦不乏担忧。

此前2012年、2014年,陌陌都推出过海外社交软件,两次均失利,出海之路远没那么美。

对比之下,近几年,YY等竞品却站稳脚跟、捷报不断。这也就意味着,陌陌出海后同样面临不小的竞争阻击。

值得注意的是,在全年业绩报告后的电话会议上,当谈及新冠疫情影响时,陌陌董事长兼CEO唐岩提到“创新”一词:团队一直试图通过引入新的体验来弥补损失。

换言之,陌陌如此高频次的产品发布,甚至频频试错,是对新增长点的无限渴求,也是对现有瓶颈的丝丝“焦虑”。

对于陌生人社交业的未来发展,唐岩曾在三季度电话会议上给出以下判断:会像欧美市场一样出现垄断,领先者占据比较大的份额,剩下份额由其他公司共享。但与熟人社交不同,它的垄断性没有那么强。”

显然,唐岩早有行业洗牌的危机感,只是在应对方面,似乎仍在摸石头过河。

问题在于,疫情叠加入局者效应,陌陌如想捍卫王冠,还需有更精准的卡位布局,然改变时间,还有多少?

内忧外患,斗鱼故事也不好讲

同样,被时间拷问的,还有游戏直播业的大佬斗鱼。

虽然业绩超预期,但斗鱼的麻烦,更为糟心:美国律师事务所Scott+Scott、Robbins LLP、Schall先后宣布将代表斗鱼投资者对其展开调查,以评估公司及高管是否违反美国证券法。

IPO以来股价,长期表现不佳,是这三起调查的导火索。截至美股4月13日收盘,斗鱼股价报7.30美元,相较11.5美元的发行价跌幅36.52%。

Robbins LLP与Schall律师事务所在公告中援引雅虎财经的报道称,“斗鱼被评为2019年表现最差的5宗IPO之一”。

即使上述强劲的年度业绩,似也没扭转多少颓势?

铑财发现,除3月19日公布业绩当日,斗鱼股价8.04美元,上升4.01%外,截至4月1日均呈下降趋势。最近几日虽有可喜涨幅,但一直未破8美元。

投资者不看好,还有更深考量:斗鱼与陌陌类似,在营收结构上亟待寻求多样化。

细观其营收来源,高度依赖平台游戏直播收入:2019年第四季度的20.6亿营收中,平台游戏直播收入18.9亿,总营收中占比91.7%。

除盈利业务集中,盈利单一过于依赖打赏和广告,也是一个重要掣肘。

再看外部,结合行业竞争形势,也不乏隐忧。

姑且抛开虎牙,快手、抖音、B站等平台借助巨大的流量优势,正在杀入游戏直播领域,不断挑战其双寡局面。

尤其是快手,从2016年开始发力游戏直播内容,并保持彪悍态势:用户数据一举超过斗鱼、虎牙之和。2019年7月,快手公布游戏直播数据,日活达到3500万。12月超过5100万。反观斗鱼,根据QuestMobile数据显示,截至2019年6月5日,斗鱼日活为1500万。

更值考量的是,斗鱼还面临移动化不利困境。最新发布的财报数据里,斗鱼2019年第四季度月活为1.66亿,其中移动端月活仅5440万。

显然,移动端能力不足,是其输给快手最关键的要素之一。

而随着5G时代带来,这种不足的弱势表现或持续强化。况且,还有上文抖音的强势入局。

值得一提的是,自2019年7月17日上市以来,斗鱼在已发布的2019Q2、Q3财报中,分别实现营收18.73亿元与18.59亿元。净利润则遭遇过山车,第二季度顺利扭亏,实现净利润2320万元,但第三季度再次扭亏,净亏1.654亿元。

直播带货没那么美

不难发现,斗鱼收入空间面临挑战,如想捍卫王者之冠,必须找到新增长极。

自然,斗鱼也看上了直播电商这一风口。

今年3月,斗鱼户外主播“峰峰三号”在宁波万达阿迪达斯门店、耐克门店尝试直播带货,带来近600万销售额。这给斗鱼营销中心负责人李鹍很大信心,其也是斗鱼直播电商项目的负责人。

招商证券调研报告显示,2019年直播电商总成交额(GMV)约超3000亿元,未来有望冲击万亿体量。加之疫情影响,线上直播带货更成为众企业自救方式。此次耐克、阿迪达斯与斗鱼合作,即在此成形。

事实上,从2019年12月开始,斗鱼内部重启直播电商项目,并在2019年的“双十二”和今年1月份进行小范围灰度测试。

不过,这也是斗鱼第N次踏入电商领域。

早在2016年,就尝试过直播电商,最终无疾而终。2017年3月,斗鱼直接把电视购物模式复制到直播间,推出斗鱼网络购物频道“鱼乐购购购”。2017年4月,斗鱼牵手网易考拉,选择一些头部主播,针对性的为主播直播间粉丝推荐商品,打出“全网最低,低至五折”的口号。但不到三个月,就没了声。

2017年5月28日,斗鱼又上线鱼购商城,设置3C外设,食品、男装等频道。并在当年定下10亿电商GMV的目标。如今,鱼购商城只有网页,诸多频道无法打开,名存实亡。

理想有多丰满,现实就有多骨感。不难发现,斗鱼的商业多元化道路道阻且长,并非坦途。

业内人士指出,坐拥1.6亿的月活跃用户,斗鱼变现逻辑明确。这个体量放在当前任何一个电商、娱乐或资讯平台中,都排得上名。

但有流量不代表一定可做电商,更不代表可把电商业务做好。斗鱼毕竟是游戏直播平台,用户是冲游戏解说、直播或其他娱乐来的,并非是因用户买不到商品才来的,其相关的场景孵化,仍有待探索加强。

另一方面,游戏直播平台的用户主要以男性为主,无论是用户规模还是使用时长,男性用户至少占70%以上。男性用户的快乐很简单,多数不会买买买。

再者,斗鱼卖货主播的可持续性也值得商榷。在2018年斗鱼和京东合作一把618,派出618位人气主播协助京东直播带货,成绩相当喜人。但活动结束后,就再次熄火了。

显然,其平台主播的垂类属性,缺乏李佳琪、薇娅这样泛人气主播的消费粘性及持续号召力。

以此来看,斗鱼做直播电商,不仅属于创新业务尝试,也与陌陌类似充满挑战,不乏增长焦虑。

一直以来,斗鱼是一家以游戏直播为主的平台,并逐步向户外、娱乐、音乐、舞蹈、二次元、科技教育直播等领域拓展。斗鱼的前身为AcFun生放送直播,2014年1月1日更名为斗鱼。从ACFUN独立出来后,斗鱼频受资本青睐,迄今为止已拿到6轮融资,总融资额度达70亿元。

这也使其成功突围千场直播平台混战,成为国内直播平台巨头。

单就纯游戏直播平台而言,斗鱼、虎牙堪称双寡头,被认为是最先跑通商业模式的垂类。

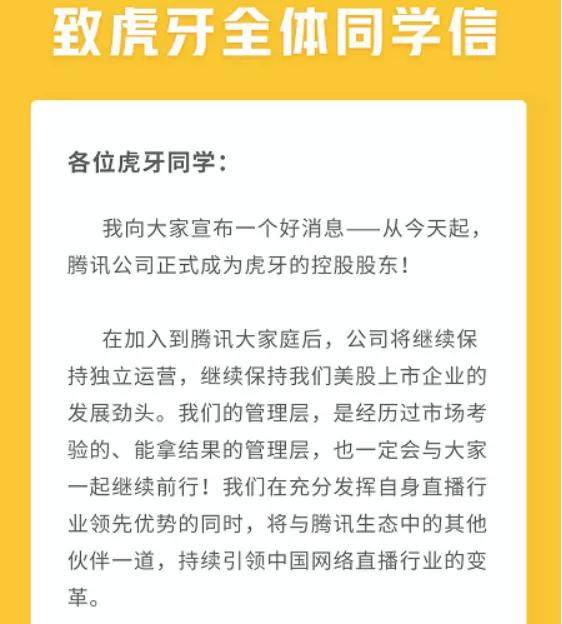

在股东方面,腾讯是斗鱼的主要股东之一,IPO前,持有37.2%的斗鱼股份。值得注意的是,自去年3月8日宣布获腾讯巨额融资后,斗鱼再未获新融资。

资金压力,值得关注。

2020年4月3日,腾讯宣布斥资2.6亿美元增持虎牙,即腾讯将取代欢聚时代成虎牙最大股东,投票权提高到50.1%。

同属腾讯麾下,对手变“兄弟”,甚至市场一度传出鱼虎合并之声。

但从目前看,该争的也得争。

老二“虎牙”已在营收上赶超斗鱼,实力差距正在缩小。此外,在英雄联盟板块虎牙也已完全超越斗鱼。

不只虎牙,斗鱼还要面临快手、抖音的咄咄逼势。

2018年,以抖音、快手为代表的短视频平台迅速崛起,昔日直播平台孵化培养的网红纷纷入驻短视频平台,比如斗鱼一姐冯提莫。

更要命的是,短视频平台也做直播,直接蚕食直播市场,且成绩亮眼。比如主打PK功能的快手直播,一直在刺激粉丝用户付费。2018年,其直播收入高达200亿。

而快手发力的重心即斗鱼的命门——游戏直播。公开信息显示,2018年,快手把游戏直播单独拆分出来做了电喵直播APP。从游戏直播、游戏短视频到游戏推荐和游戏论坛,试图打造多元化的游戏内容社区。

另一个对手是B站。斗鱼一姐冯提莫签约B站,被视标志性事件。2019年12月,B站宣布与全球最流行的PC电竞游戏《英雄联盟》达成为期三年的国内独家直播协议。今年3月13日,原移动电竞经纪公司大鹅文化CEO王宇阳和COO王智开,又双双加入B站直播事业部。

可见,斗鱼周围已是强敌环伺。

革新之变

改变,已迫在眉睫。

从现阶段看,虎牙依然在深耕电竞市场,而斗鱼已开始向泛娱乐领域进军,同时直播形式也所有改变。此前斗鱼一直坚持“直播+”战略,近一年多则不断进行多元化探索,这其中包括自制综艺、发力垂直领域电商、举办大型线下活动等。

艾媒咨询显示,2017年开始,直播业无论月活还是整体用户规模增长趋势都出现较大放缓。Questmobile副总裁曾在2018年底某次分享会上表示,“现在我们已不做直播行业数据了,因为整体数据下降厉害。”

步伐放缓的行业,强敌不断中心渗入,叠加自身业务单一、多元化遇阻,种种问题下,陈少杰将带领斗鱼如何破局?这将是对其的一大考验。

类似拷问,也摆在增速下滑、成长性遇阻、拓展折戟且强敌环伺的陌陌及唐岩面前。

崛起亦或洗牌,一场无限贴近用户、贴近场景、贴近趋势的行业革新之变,已经来临。

焦虑危机之余,两者还需有更前瞻的战略布局及核心竞争力打造。

江山代有才人出、各领风骚数百年。如何捍卫王冠,卡位新跑道,释放成长力,铑财将持续关注。