投稿来源:铑财研究院

4月15日,医药板块异动拉升。

精华制药、香雪制药双双涨停,成为支柱引擎。

强势表现,出乎了不少投资者的意料。

产品黑榜

结合近期两者的问题人设,则更凸显冲突之感。

先来看精华制药。

日前,安徽省药监局发布质量公告(2019年第4期 总第54期),不合规药品涉及9家生产企业,精华制药生产的正柴胡饮颗粒,批号为41180425,规格为每袋装3克(无蔗糖),检验发现“【检查】装量差异”项目不符合标准规定。

表面看,这是一次普通的产品黑榜事件。

令人玩味的是,该药品信息备注显示,江苏省药监局南通检查分局对其留样抽检为合格。

前后两次抽检结果不同,自然引发了舆论关注。

事实上,精华制药的产品问题一直存在。

2019年2月,上海市药品监督管理局公告显示,精华制药标示生产的、从上海亲民大药房有限公司殷行路店抽样的去痛片(批号37160604)经检验不符合规定,不合格项目为崩解时限。

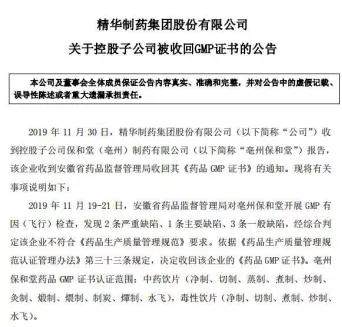

2019年11月19-21日,安徽省药品监督管理局对亳州保和堂开展GMP有因(飞行)检查,发现2条严重缺陷、1条主要缺陷、3条一般缺陷,经综合判定该企业不符合《药品生产质量管理规范》要求,亳州保和堂被收回《药品GMP证书》。

据悉,亳州保和堂药品为精华制药控股子公司,其GMP证书认证范围:中药饮片(净制、切制、蒸制、煮制、炒制、灸制、煅制、煨制、制炭、燀制、水飞),毒性饮片(净制、切制、煮制、炒制、水飞)。

彼时,精华制药表示,公司高度重视,要求亳州保和堂立即制定整改方案,举一反三进行彻底整改,并尽快将整改情况上报药品监督管理部门。同时,公司将对亳州保和堂管理层人员和分工进行重新调整。

客观而言,上述举措有反思、有实操,值得肯定。问题在于,真实效果如何。从正柴胡饮颗粒的不合格表现看,似难言乐观。

值得注意的是,精华制药还称,亳州保和堂被收回《药品GMP证书》,将造成该企业中药饮片暂时性停产,2019年1—10月销售中药饮片3656.07万元,产生毛利203.00万元,对公司年度业绩影响很小。

不过,从历年年报看,也恐非这般乐观。

财报显示,2018年和2019年,精华制药营收分别为13.55亿元、6.37亿元,净利润分别为2.3亿元、1.29亿元;其中,亳州保和堂营收分别为2.54亿元、0.92亿元,净利润分别为0.66亿元、0.31亿元。

且2018年和2019年上半年,精华制药主要子公司及对公司净利润影响达10%以上的参股公司涉及6家,其中亳州保和堂的营收、净利润均排在前两名。

营利双降

来看看2019年的业绩单。

2019年业绩快报显示,精华制药营收、净利出现“双下滑”,且陷入亏损。实现营收12.02亿元,同比减少11.28%,中药行业平均营业收入增长率为7.47%;净利润亏损2.66亿元,同比减少215.61%,中药行业平均净利润增长率为-12.79%。

2019年三季度报显示,在67家上市中药企业中,精华制药是亏损最多的。

可见,精华制药严重拖了行业后腿。

北京鼎臣医药管理咨询中心创始人史立臣表示,这几年连续的政策环境下,精华制药主营业务单元都不是一个很好的业务板块,且上市公司目前的主营业务结构存在很大的政策性风险和经营风险。

显然,业绩大变脸,不能全由保和堂来背锅。

实际上,精华制药颓势的雷在2015年就已埋下。

彼时,精华制药通过发行股份及支付现金方式,作价6.92亿元,向蔡炳洋、张建华和蔡鹏3人购买其持有的东力企管100%股权,账面净资产增值率38325.71%。如此高溢价,产生了5.67亿元商誉。

同时,蔡炳洋、张建华和蔡鹏做出了业绩承诺,即2015年至2017年,分别实现扣除非经常性损益后归属于母公司所有者的净利润不低于5200万元、6240万元和7737.6万元,合计不低于19177.6万元。

然2017年,东力企管实现扣非后净利润仅5816.14万元,远低于承诺标准。且2018年、2019年前三季度,东力企管分别实现净利润3318.42万元和748.28万元,持续大幅下滑。

对此,精华制药表示,受原材料采购价格不断上涨,国家环保形势趋于严峻的影响;受化工企业安全事故的影响,部分化工园区企业客户暂停了生产,导致甲基肼销量下降”。

如此行业甩锅,自然难平质疑之声。

北京鼎臣医药管理咨询中心创始人史立臣分析表示,没有一家企业会存在这样的问题,营收、经营利润急剧大幅度地下降。除非是企业主营业务因为政策问题或是不可抗拒因素,导致全部停产。东力企管出现这样的问题,说明其之前几年的财务数据存疑。

是否财务数据作假,有待时间做答。

并购苦果

不过,精华制药的并购苦果已经坐实。2019年其计提商誉减值准备3.82亿元,成为业绩亏损的主因之一。

同时,从资本市场看,截至2020年4月15日,精华制药收盘价6.01元,虽然经历涨停,但与历史最高峰值91.8元/股相比,跌幅超90%。

面对“双杀”局面,精华制药的日子并不光鲜。

困境背后,更深层次的原因或是其“买买买”的运营模式。

仔细追溯,精华制药的“买买买”始于2011年。

彼时,精华制药以1.21亿元代价,对精华制药亳州康普有限公司(2016年,更名为“保和堂(亳州)制药有限公司”,下称“保和堂亳州”)进行增资,取得后者67%股权。2012年3月,精华制药又作价5480万元,收购江苏森萱医药化工有限公司(下称“森萱医药”)51%的股权。

客观而言,两家公司为其贡献了源源不断的利润。从中尝到“甜头”的精华制药从此狂奔。

遗憾的是,好运气不是每次都有。

2014年12月,精华制药增资江苏金丝利药业有限公司(下称“金丝利”),随后发生亏损,“买买买”弊端渐显。

2015年11月,精华制药以2400万元代价增资陇西保和堂药业有限责任公司(下称“陇西保和堂”),取得40%股权。

当年陇西保和堂便亏损25.74万元。此后持续亏损,其中2018年亏损1355.75万元,2019年上半年实现净利润-280.21万元。

换言之,从增资至今,陇西保和堂持续扮演拖油瓶角色。

距此次增资不到1个月,精华制药又以11.5美元/股,购买Kadmon Holdings, LLC公司(下称“kadmon公司”)Class E类可转换优先股86.96万股,代价1000万美元(折合人民币6363.12万元),相应获取后者1.2%的股权。

公司还与kadmon公司签署了《合作与授权协议》,就VEGFR-2全人源单克隆抗体和PDL-1全人源单克隆抗体产品开发进行合作。

然kadmon公司上市不到两个月,股价就迅速走低。

数据显示,截至2016年末kadmon公司收盘价5.35美元/股;2017年底和2018年底持续走低,收盘价分别为3.62美元/股和2.08美元/股。

公开资料显示,由于上述两项产品仍处临床前研发阶段,研究结果及进度不符合立项预期。2020年2月,精华制药与kadmon公司之间的合作终止。

一干操作猛如虎,成果寥寥。

专家表示,热衷并购有多种原因,一是主业不振或主业不明显,缺少核心竞争力,希望通过并购来做强主业。二是并购多由投资者买单,导致高溢价并购重重上演;同时,市场缺乏相关问责机制,董监高无需为并购担责有关。进而导致一些上市公司用高溢价并购收购垃圾资产,最终成为企业包袱。再者,一些不规范并购也暗藏违规交易,比如用高溢价并购来收购公司实控人或关联方资产,进而利益输送。或通过并购制造利好预期,掩护公司大股东或董监高进行股份减持等。

不管精华制药属于那种情况,并购战略存在漏洞是不争事实。

北京鼎臣医药管理咨询中心创始人史立臣也分析表示,精华制药后期的收购,其自身没有搞清楚“哪些是该买的,哪些是不该买的”。换句话说,上市公司没有理明白自己“买买买”的原因。

不难发现,精华制药的困境,或与其被资本利益裹挟,过于求快、求利有关。然并购模式也是一把双刃剑。这个过程,考验企业的实力、初心、耐心。需要相应成熟完善的风控体系,整合协同能力。

换言之,并购也如烹小鲜、甚至如履薄冰,需要更多的严谨甚至敬畏感。如被一时的规模、短利蒙蔽,甚至被资本利益裹挟,蒙眼狂奔,则会身处悬崖,危机四伏。

值得庆幸的是,精华制药也在做出反思,其相关负责人表示,“公司将更加聚焦主业”。

精准套现,减持考量

是否真能聚焦,有待时间做答。

不过,对其高管而言,聚焦精力显然还有多维体现。

值得注意的是,在精华制药公告商誉减值消息前,公司主要股东相继进行了减持。

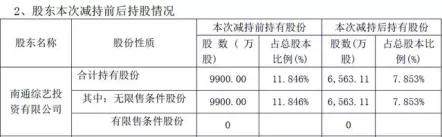

2019年10月14日,精华制药发布《关于持股5%以上股东减持完成的公告》。该公告显示,第三大股东综艺投资在2019年4月16日至10月13日期间,减持了约1668万股,减持均价6.344元/股。

2019年10月23日,精华制药又发公告称,披露在未来6个月内,综艺投资和昝圣达计划合计减持不超1671.45万股。

此外,精华制药董事长朱春林在2019年4月22日突然宣布辞去董事长等相关职务,但仍保留董事职务。随即,精华制药的股价开始大跌,7个交易日跌幅超过15%。

且朱春林离职后,也在频频减持。

2019年5月11日,精华制药发布公告称,高管朱春林计划自5月31日起至11月29日进行减持,拟减持股数不超321万股;7月15日,朱春林减持125万股,交易均价为5.85元,套现731.25万元;7月16日,朱春林减持3.5万股,交易均价为5.87元,套现逾20万元;7月17日,朱春林减持42.86万股,交易均价5.85万元,套现逾250万元。三次减持累计套现逾1000万元。

值得注意的是,2010年2月3日朱春林在公司上市时承诺,若发生离职情形,离职后半年内不转让其所持有的公司股份,离任6个月后的12月内通过证券交易所挂牌交易出售本公司股票数量占其所持有本公司股票总数的比例不超50%。

对此,财经评论员杜坤维表示,A股减持比较多,市场也比较敏感,所以很多公司为稳定市场投资者信心,就对减持做出承诺,主要是减持时间和比例,但是这种承诺是软约束的,缺少刚性的规定,因此即使不履行承诺,市场也没有任何办法可以阻止,A股以道德劝阻为主,造成市场违规频现。

这还不是质疑的重点。

令人玩味的是,梳理上述主要股东的减持时间,均在计提商誉减值的关键点前。这种精准套现,是否存在泄漏信息的嫌疑?

产品、高管都不省心

同样槽点不断的,还有香雪制药。

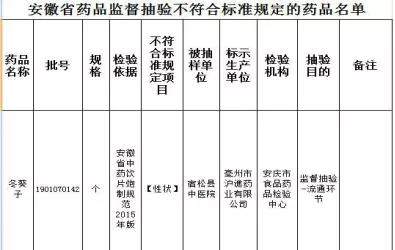

近日,安徽省药品监督管理局网站发布《安徽省药品质量公告(2020年第1期,总第55期)》显示,亳州市沪谯药业有限公司(以下简称“沪谯药业”)生产的冬葵子(药品名称)不符合标准规定,不符合标准规定项目为性状。沪谯药业为香雪制药旗下子公司。

除产品问题,高管也不省心。

2020年1月3日,因多项信披违规,香雪制药及其董事长王永辉、董事会秘书徐力、原财务总监陈炳华被广东监管局出具警示函。

公告显示,广东监管局对香雪制药进行现场检查时发现,公司存在对外担保未履行必要审批程序和披露义务、内幕信息登记管理存在问题、未及时披露2018年业绩快报修正公告、2017年未对有关融资租赁业务进行财务核算四项违规行为。

显然,香雪制药的上述粗放操作,扰乱了市场秩序,损害了投资者利益。这种问题人设,摩擦着企业的信誉口碑,对其稳健发展并无益处。

隐瞒缴存担保,信披违规

坏消息,不止于此。

进入3月,香雪制药再陷质疑漩涡。

25日,其被深交所下发关注函。

这主要源于三年前的一起资产购买。

据2016年香雪制药第三次临时股东大会通过的收购资产议案显示,该公司以15.7亿元对价收购登记在广东启德酒店有限公司(下称启德酒店)名下的资产。

交易标的包括位于广州生物岛环岛A线以北AH0915002地块1号、2号土地使用权,与上盖建筑及其配套物业、工程、设备设施添附的设备设施、装修、装饰、家具、物品等整体资产。

协议生效后,香雪制药向启德酒店支付购买上述交易标的的相应款项。但过户手续,却因启德酒店陷入一起民间借贷纠纷而突生变故。

2016年11月,广东省高级人民法院查封了香雪制药所购买的相关交易标的。交易风险骤增。

而为解除上述诉讼财产保全,香雪制药在未提交董事会审议的情况下,通过公司银行账户缴存了1.2亿元保证金以提供担保,且近三年都未公开披露相关信息。

直到2020年3月31日,香雪制药回复深交所表示,被担保资产情况并不乐观,不但被担保方迟迟未提供任何财务数据,且所缴存的1.2亿元现金,也仍处于被限制使用状态。

企查查显示,启德酒店近年来官司缠身,共涉及各种合同纠纷、民间借贷纠纷等司法案件71起,并两次被列入历史失信被执行人。

另外,一周前,3月19日,香雪制药曾披露2020年非公开发行股票预案,拟非公开发行股票不超过1.98亿股,募资总额不超14亿元,用于汕尾医用防护系列产品生产基地建设项目,即当前疫情下最紧缺的医疗防护产品生产线建设,以及抗病毒口服液产能扩增、精准细胞治疗、补充流动资金等项目。

对此,有舆论质疑,当前拟募集资金投入医疗防护产品生产线建设或许缺少必要性。

同时,分析人士认为,香雪制药上述两事件存在关联性。其做出“履行了必要的补充义务”和“不属于违规对外担保”的表态,或是为顺利推行非公开发行股票铺路。

换言之,上述三年前的担保行为,有可能成为其此次定增路上的绊脚石。

无奈与急迫

香雪制药,也有自己的无奈与急迫。

来看看其业绩。

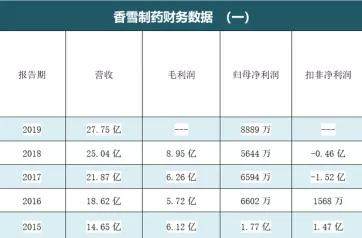

2015年至2019年,营收分别为14.65亿元、18.62亿元、21.87亿元、25.04亿元、27.75亿元,增幅分别为-3.90%、27.4%、17.7%、14.2%、10.82%。

遗憾的是,净利润并非与之同步。

2017年和2018年,香雪制药分别实现归属于上市公司股东的净利润6593.92万元和5643.93万元,其中非经常性损益为2.18亿元和1.02亿元,扣非后归属于上市公司股东的净利润为-1.52亿元和-0.46亿元。

好消息是,2019年,其归母净利润8889万元,同比增长57.50%。但从成因看,主要包括取得处置子公司股权转让收益与政府补助收入等。

值得注意的是,利润空间被挤压,一定程度上与其销售费用逐年增加有关。

2016年至2018年,香雪制药的销售费用分别为2.51亿元、3.08亿元、3.73亿元,其市场推广费分别为0.95亿元、1.41亿元、2.13亿元,同比增长分别高达43.37%、47.38%、51.21%。

同时,2018年加权净资产收益率、摊薄净资产收益率、摊薄总资产收益率发别较2015年下滑达762%、683%和799%,经营性现金流占营收比例更是由0.11下降至0.04。

业绩颓势之下,作为资本老手的香雪制药开始卖子公司。

2019年12月31日,香雪制药连续公告两家子公司的股权转让事宜,包括广州香雪空港跨境物联有限公司(以下简称“香雪空港”)和广东九极生物科技有限公司(以下简称“九极生物”)。

公开资料显示,香雪空港是香雪制药和普开投资在2017年出资设立的物流公司,香雪制药持股49%,净资产1.33亿元,但2019年收入为零。

香雪制药将46.64%股权以8021万元对价转让,预期为其带来1830万元的投资收入。

另一家子公司九极生物,为保健品直销企业。拟以9000万元、100%股权转让给广州淡水泉资产管理有限公司(以下简称“广州淡水泉”)。

与香雪空港不同,九极生物手中的王牌是直销经营许可证。据统计,目前国内仅91张直销牌照,2019年“权健事件”后,拿到新直销牌照的难度只增不减。

卖出如此稀缺资源,香雪制药可谓忍痛割爱。这自然让2019年的业绩好看了不少,然之后呢?

从业务端看,香雪制药及其子公司的负面消息接踵不断。

近期,香雪制药旗下控股子公司湖北天济中药饮片有限公司(简称湖北天济)法人代表被曝卷入湖北宜昌市中医医院原党委副书记、院长刘雄受贿案。

据中国裁判文书网的判决书显示,2012年至2018年,湖北天济累计向湖北宜昌市中医医院配送价值5000余万元小包装中药饮片。该公司法定代表人纪某为感谢刘雄在业务上的支持,于2013年至2018年每年春节前后以拜年为名先后六次送给刘雄现金共计12万元。

对此,香雪制药表示:针对个人的不合规行为公司事先并不知情,公司会进一步加强对管理人员相关法律法规、规范性文件以及公司内部制度的学习,强化内部控制,进一步规范公司及子公司的合规运营。

公开资料显示,2016年香雪制药以3.58亿元收购其55%的股份。

2016年至2019年上半年,湖北天济营收分别达6.93亿元、7.79亿元、8.45亿元、4.73亿元,净利分别为0.64亿元、0.63亿元、0.69亿元、0.42亿元。其营收净利对香雪制药的影响列子公司前位。

可见,湖北天济对香雪制药的重要性。

野蛮过去时

简单梳理,无论精华制药还是香雪制药,都难掩颓势之资、困境之态。

问题人设背后,凸显风控、品控漏洞,核心竞争力的薄弱,革新之变迫在眉睫。

2020年1月16日,证监会召开2020年系统工作会议。

以防风险强监管为抓手,加强对杠杆资金和输入性、交叉性风险的监测研判;以促进优胜劣汰为目标,优化退市标准,启动公司治理专项行动,推动上市公司做优做强等成为年度工作重点之一。会议要求,推动上市公司聚焦公司治理、抓实合规底线、强化敬畏“上市”理念。

而3月1日,新证券法的实施,也在扎牢上市企业的合规路径。

不难发现,随着股市日益成熟、制度日益完善。价值投资已成大势所趋,往期乱炒概念、快进快出、杠杆套利、一味并购规模扩张等野蛮打法正成为过去时。

一个规范、透明、开放、有活力、有韧性的资本市场正在加速形成,资金的穿透式、合规化监管,让企业野蛮生长的空间越发窄小。

聚焦医药行业,类似乱象洗牌、高质量引导也在持续强化。随着医保目录大调整、两票制从严落实、一致性评价扩容等重磅政策持续发力,降价、提质、增效成为关键热词,行业洗牌加剧,二八及一九效应明显。

显然,这为传统医药行业的市场格局带来了巨大冲击。

裸泳之后、危机已现。问题缠身的精华制药、香雪制药,如何突破问题人设,告别粗放进行时,上演精变进行时,铑财将持续关注。