近日,佳发教育(300559.SZ)发布2019年度业绩报告。

报告显示,2019年实现营收5.83亿元,较2018年同期的3.90亿元增加49.3%;净利润2.05亿元,较比2018年同期的1.24亿元增长65.46%;扣非后净利润为2.03亿元,较比2018年同期的1.23亿元增加65.01%。

其中,最为亮眼的是其包含考教统筹、新高考和智慧校园在内的智慧教育业务在2019年收入达1.79亿元,同比增长163.78%,占总营收比重30.75%。无独有偶,近期A股多家智慧教育服务商接连公告2020年Q1盈利预涨。

佳发教育2019年业绩究竟缘何如此亮眼?包含考教统筹、新高考和智慧校园在内的智慧教育业务,是否将成为逆市而涨的新风口?

扩张期业绩增速放缓、现金收紧

从整体财务表现上看,2019年佳发教育的表现依旧亮眼。全年实现营收5.83亿元,已接近2018年3.90亿元营收的1.5倍。回顾其近五年来的营收表现,2015-2019年,佳发教育营业收入的复合增长率达40.64%。

从利润上看,佳发教育2019年实现毛利3.08亿元,较比2018年的2.23亿元,增长了38.12%。净利润方面,2019年实现净利润2.05亿元,较比2018年同期的1.24亿元增长65.46%;扣非后净利润为2.03亿元,较比2018年同期的1.23亿元增加65.01%。

从五年的数据上看,佳发教育在营收保持快速增长的同时,利润增长也较可观。2015-2019年,佳发教育五年内毛利润复合增长率达40.08%,净利复合增长率达37.11%,扣非后净利润复合增长率达38.78%。

然而,回顾近两年佳发教育业绩数据可以发现,2019年其营收、毛利、净利、扣非后净利润四个业绩指标的增速,相比于2018年均有明显放缓。

2019年,其营收同比增长49.3%,2018年则是大涨103.13%。两相对比,增速放缓超一半;2019年毛利同比增长38.12%,2018年则是大涨100.90%,相比之下增速放缓超六成。净利润方面,2019年净利润同比增长65.46%,2018年则是增长69.43%,出现微降;扣非后净利润的增速也由2018年的89.15%,明显下降超20个百分点至2019年的65.01%。

高速扩张发展的佳发教育,业绩增长或许将要遇到第一个瓶颈。

费用方面,2019年佳发教育营销费用达5139.54万元,较比2018年的4163.95万元增长23.43%;管理费用达4145.48万元,较比2018年的3545.39万元增长16.93%;研发费用达3537.92万元,较比2018年的3427.99万元微增3.21%;与此同时2019年佳发教育财务收入减少,为677.72万元。较比2018年的826.75万元,收缩18.03%。

对于佳发教育的费用情况,天风证券相关研报指出:“佳发教育收入规模快速增长,带动期间费用率有效减少。”2019年管理费用率13.18%,同比减少4.68个百分点;销售费用率8.82%,减少1.84个百分点;财务费用率-0.12%,增加0.09个百分点;研发费用率6.07%,同比减少2.71个百分点。

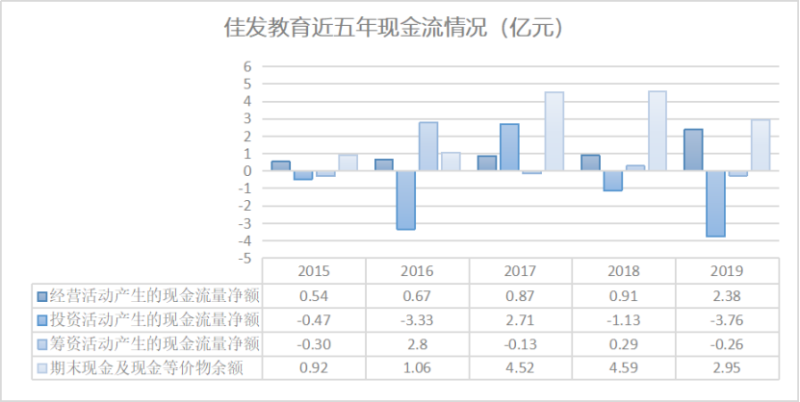

我们再来关注佳发教育资产及负债情况。截至2019年末,佳发教育总资产达12.56亿元,同比增加25.85%;总负债2.38亿元,同比增加25.26%。其资产负债率保持稳定,近五年资产负债率均低于20%,2016、17年更是在10%左右。

不过2019年佳发教育持有的现金产生较大紧缩。2019年度期末现金及现金等价物余额为2.95亿元,较比2018年同期的4.59亿元减少35.72%。

2019年佳发教育经营活动产生的现金流净额为2.38亿元,同比增长160.63%;投资活动现金流净流出3.76亿元,同比增长231.8%;;筹资活动净流出现金2564万元,同比减少188.17%。

由此可见,佳发教育报告期内经营规模明显扩大,业绩增长前景较好。但报告期内利用闲置资金进行现金管理,同时股票交易等现金流动对其现金流影响较大,须预防现金流较大程度收紧,可能对未来发展所带来的不确定性。

智慧教育业务增长,或指引行业新风口

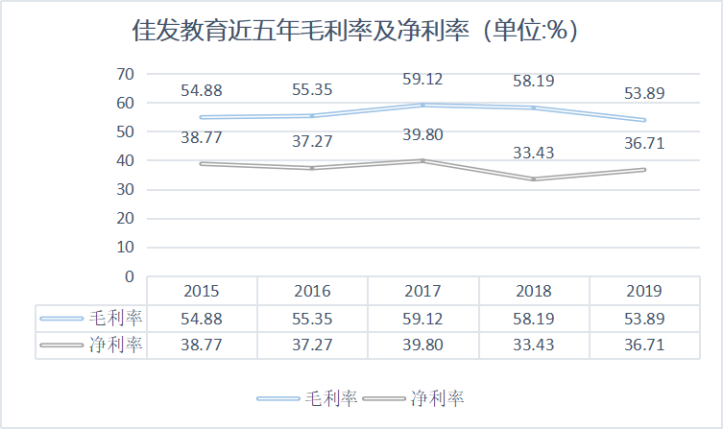

从利润率上看,2019年佳发教育净利润率达36.71%,较比2018年的33.43%增加3.28个百分点。回顾近五年的业绩,其净利率在2018年出现下降。2019年虽有回升,但在近五年的数据比对中依旧较低。另外,2019年佳发教育毛利率为53.89%,较2018年同期下降了4.3个百分点,也是近五年来的最低。

分业务来看,2019年佳发教育中标教育部考试中心国家教育考试综合管理平台(国家端)的建设,还中标广东省、四川省及广西省等多省省级考试综合管理平台,保持省级综合考务管理平台占有率市场第一。

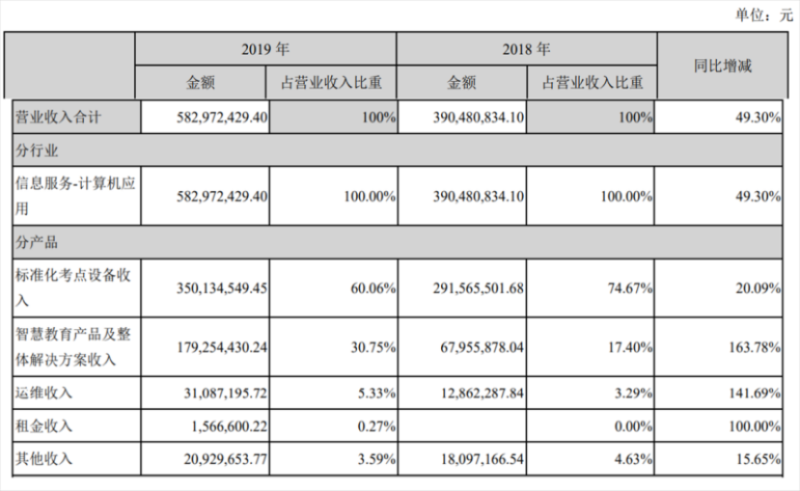

在此带动下,公司标准化考场建设子系统销售额稳步提升。2019年智慧招考标准化考点业务收入3.50亿元,同比增长20.09%。占总营收比重60.06%,同比下降14.61个百分点。毛利率为59.2%,同比增长2.9个百分点。

同时,包含考教统筹、新高考和智慧校园在内的智慧教育业务收入1.79亿元,同比增长163.78%。占总营收比重30.75%,同比增长13.35个百分点。毛利率为53.0%,同比下降20.7个百分点。另外,软件产品收入1.18亿元,毛利率70%;硬件产品收入0.61亿元,毛利率20%。

据悉,考教统筹方面,除K12学校外,佳发教育于2019年加大了对云南师范大学、青岛大学、河南经贸职业学院、濮阳技术学院等高校的推广和试点工作。

新高考方面,其以生涯规划产品为着力点拓展业务。2019年4月,湖南、江苏等第三批八个省份新高考改革实施方案落地,未来增长可期。

除此之外,其与江油市政府达成合作,在江油市投资建设“川西北区域智慧教育产业园总部基地项目”。打造生涯体验、素质教育体验中心和区域智慧教育平台样板,预计项目将在今年完成建设并开始运营。

其他业务收入0.54亿元,同比增加76%、占总营收比重9.2%。其中运维收入0.31亿元,占总营收比重5.33%,同比增加141.69%;租金收入0.02亿元,占总营收比重0.27%,同比增长100%;其他收入0.21亿元,占总营收比重3.59%,同比增长15.65%。

另外,我们观察到,有多家布局智慧教育的上市公司2019年实现盈利增长。

皖新传媒2019年财报显示,报告期内具有自主知识产权的“皖新K12教育云·智慧校园整体解决方案”投入市场并完成自主学习平台升级。产品覆盖智慧管理、智慧教学、智慧生活、智慧文化等应用模块,全年中标48个项目,中标额1.72亿元;自适应数字教育产品“皖新十分钟学校”用户突破10万人。

2019年,网龙教育业务营收为23.95亿元,占当年集团总营收41.3%,扣除非经常性损益,教育业务营收同比增长12.0%。公告指出,自疫情出现以来,在线学习社区平台Edmodo的活跃用户和新注册用户数量大幅增长。

新开普的2020年一季度盈利预告则显示,预计盈利1016.32-1168.77万元,相比于2019年同期的508.16万元,预计同比增长100-130%。新开普表示,智慧校园云平台收入较上年同期大幅增长,是导致业绩明显上升的主要原因之一。

如此看来,或许包含考教统筹、新高考和智慧校园在内的智慧教育业务,已经成为行业新风口。

曾被质疑炒作股价“割韭菜”,收深交所关注函

业绩与股价齐飞的佳发教育,曾于2019年3月20日收到深交所关注函,要求公司说明连续两年进行较高比例送转的原因及合理性。

关注函表示,深交所注意到佳发教育披露的《关于2018年度利润分配及资本公积金转增股本预案的公告》。其中,佳发教育拟以公司总股本1.40亿股为基数,向全体股东每10股转增9股并派发现金1.80元(含税)。

深交所表示,注意到公司股东陈大强持有佳发教育13.01%的股份,其在2019年3月13日披露了减持预披露公告,拟自公告之日起的六个月内减持不超过420.68万股。对此,深交所要求佳发教育补充说明公司是否存在拉抬股价、配合该股东减持股票的情形。

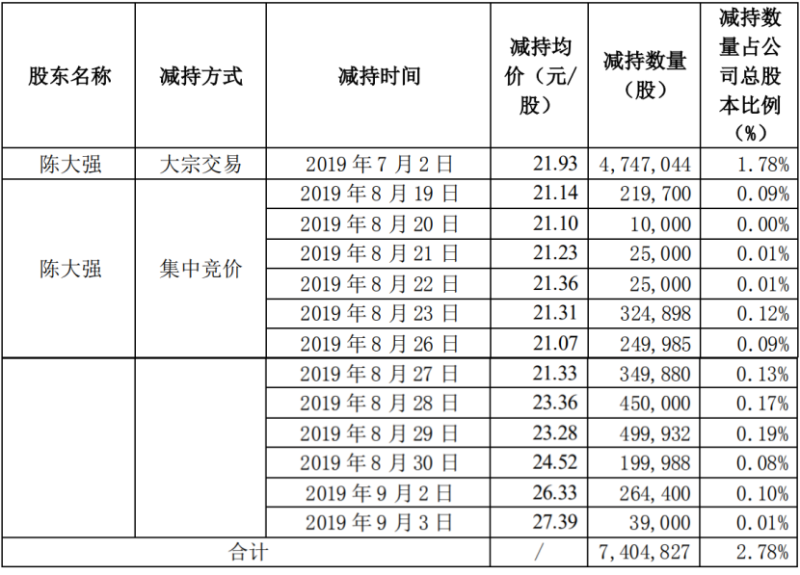

蓝鲸教育发现,2019年内上述股东陈大强通过大宗交易及集中竞价方式,共减持佳发教育740.48万股股份,减持比例达2.78%,累计套现1.64亿元。

截至2019年3月12日,佳发教育总股本为1.402亿股,其中陈大强持有1824.15万股公司股份,持股比例为13.01%。去年4月18日,佳发教育实施完毕2018年年度权益分派。转增后公司总股本增加至2.66亿股,陈大强持股数量增加至3465.88万股,占公司当时总股本的比例不变。上述减持交易完成后,其持有佳发教育2725.40万股,持股比例达10.23%。

另外,佳发教育实控人、控股股东暨董事长袁斌也于2019年10月31日,通过大宗交易的方式,减持76.57万股公司股份。占公司总股本比例0.29%,减持均价为25.88元/股,共套现1981.63万元。此次减持后,袁斌持有佳发教育8832.40万股,持股比例达33.15%。