投稿来源:柒财经

近日,兴业银行对外发布2019年年度报告。值得一提的是,兴业银行财报中对外披露其持股兴业消费金融去年财务情况。

2019年,兴业消费金融取得50.4亿元营业收入,较上一年同期增长105.68%,实现净利润10.3亿元,同比增长101.4%,营业净利为13亿元,2018年同期该指标为6.5亿元。

简而言之,兴业消费金融2019年营业收入、净利润同比翻倍。另外,目前所有对外公布财务业绩的持牌消费金融公司中,兴业消费金融排在前列。

截至2019年末,兴业消费金融持有的总资产为373.5亿元,较上一年末222.62亿元增长67.8%。另至2016年末、2017年末该项指标分别为61.08亿元、105亿元。

此外,到2019年底,兴业消费金融各项贷款余额余额为342.6亿元,同比增长65.55%。值得一提的是,快速发展之下,风险逐渐显现。

去年8月,兴业消费金融发布《2019年第一期金融债券偿债计划及保障措施专项报告》显示,2016年末、2017年末、2018年末,兴业消费金融不良贷款率为1.86%、2.27%、2.28%。

柒财经旗下互联网金融新闻中心注意到,兴业银行今年财报中未披露兴业消费金融至去年末不良贷款率。另外,在21CN聚投诉上,关于兴业消费金融投诉达到472条,解决量381条。

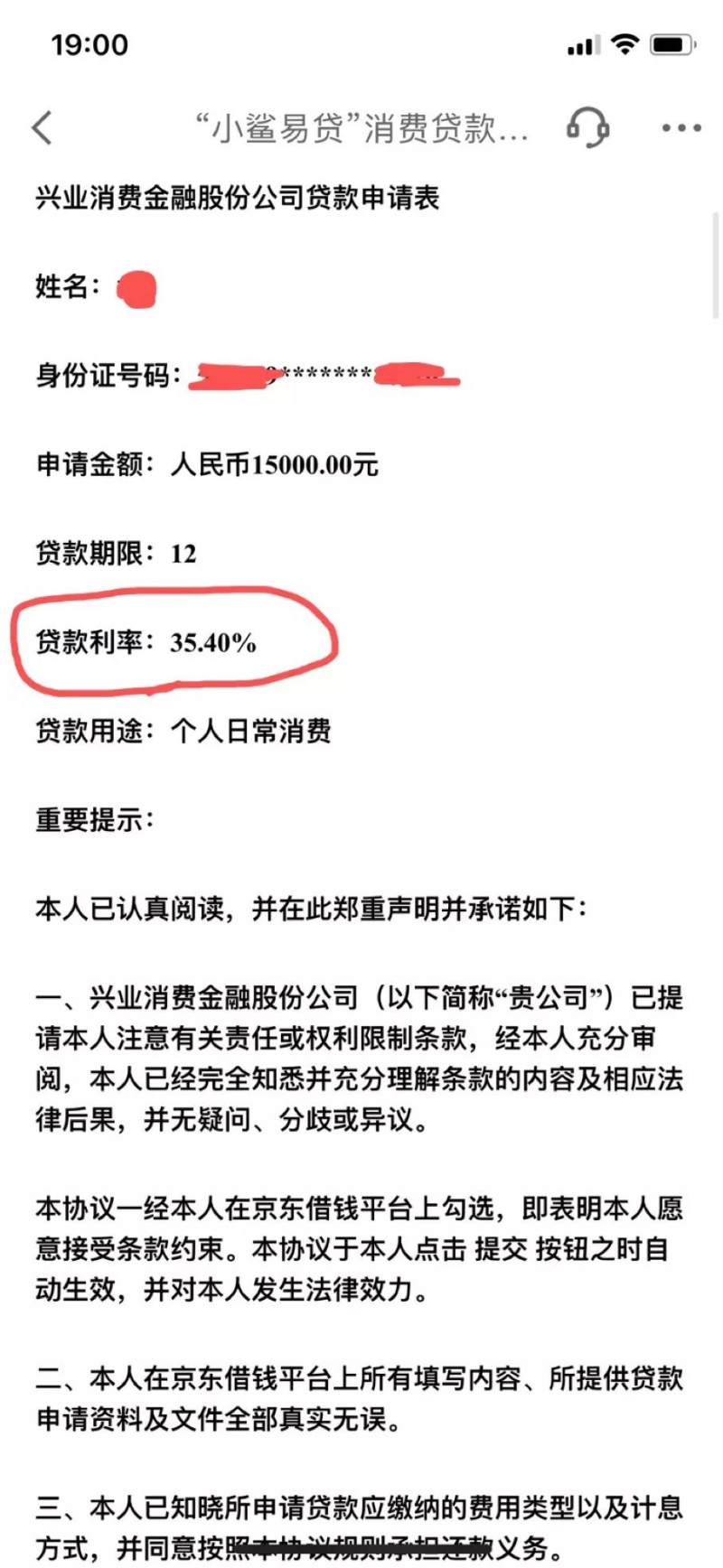

投诉主要集中在兴业消费金融旗下信贷产品——小鲨易贷。据汪先生投诉,其在小鲨易贷借1.5万元,12个月,合同上显示贷款利率35.4%。此外不止一个借款人反映,利率近36%。

而据此前自媒体新流财经报道,兴业消费金融被福建银保监局明确要求,自2020年1月1日起,将贷款产品利率调整至24%以下,罚息控制在30%以内。

换言之,按照利率24%以下规定,兴业消费金融2020年财务业绩或受到影响。另外,在与兴业消费金融借款有关的金融借款合同纠纷的民事判决中,法院认定利率24%以下。

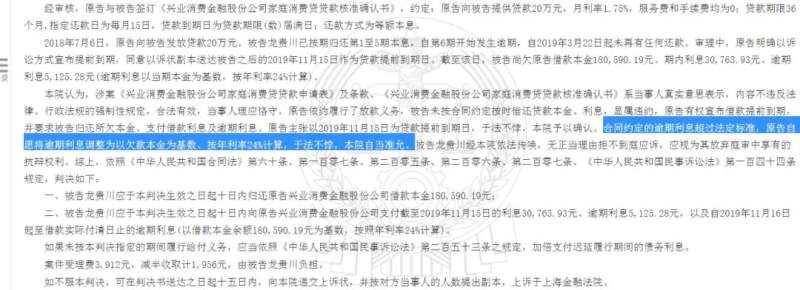

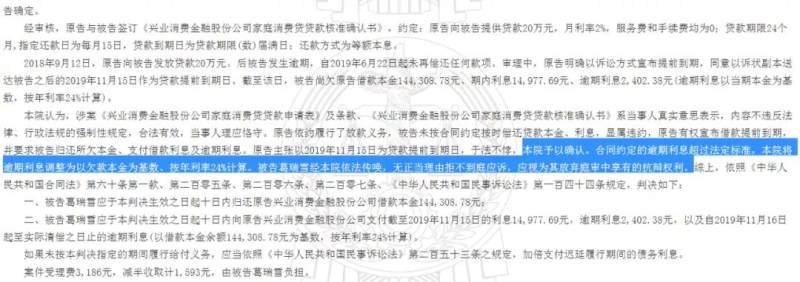

《兴业消费金融与葛瑞雪金融借款合同纠纷一审民事判决书》显示,被告葛瑞雪于2018年9月12日向兴业消费金融借款20万元,后发生逾期。

而原告兴业消费金融提出诉讼请求,要求葛瑞雪偿还剩余借款本金及逾期利息。对此,法院认为,合同约定的逾期利息超过法定标准,本院将逾期利息调整为以欠款本金为基数、按年利率24%计算。

此外,互联网金融新闻中心在另一则判决书(《兴业消费金融与龙贵川金融借款合同纠纷一审民事判决书》)中注意到,原告兴业消费金融自愿将逾期利息调整为以欠款本金为基数、按年利率24%计算,因于法不悖,法院准允。