投稿来源:铑财研究院

后疫情时代,热点轮动加速,一些传统防御板块热度渐消。

聚焦白酒股,连日调整即为信号。贵州茅台1.7万市值的繁华犹在,但难掩分化效应下拖队者的尴尬。

一线拖队者

来看2020一季报,贵州茅台净利增长16.69%,五粮液增长18.98%,山西汾酒增长39.36%。

相比上述一线的稳健业绩,顺鑫农业扮演了拖队者角色:营收55.24亿元,同比增加15.93%,归属于上市公司股东的净利润3.53亿元,同比下降17.64%,扣非后净利润3.63亿元,同比下降15.53%。

实际上,2019年报便已有疲态。

全年收入149亿元,同比增13.40%;净利润8.09亿元,同比增8.73%,扣非后净利润8亿元,微增仅1%。

而2018年,顺鑫农业营收增长2.9%,净利增长69.78%。

尤其是2019年四季度,其营收38.38亿元,同增33.69%;净利1.45亿元,同减30.49%。

结合2020一季度表现,顺鑫农业已陷增收不增利的尴尬颓势。这对一家知名快消企业而言,不是一个好消息。

看看资本态度的变化。

东方财富数据显示,2019年顺鑫农业年内股价从24元涨至52.53元,涨幅高达115.77%。

而截止2020年5月26日收盘,其股价为53.91元,几乎原地停滞。相比开年高热的消费行情,不乏凉意。

值得注意的是,经营活动产生的现金流量净额也出现断崖式下滑。2019年,同比下滑58.92%。2020年一季度表现更为夸大:为-8.58亿元,同比降幅高达462.80%。

主营业务困境,百亿光环隐忧

何以有此冰冷的凉意表现?

众所周知,顺鑫农业是一家横跨“白酒”和“养猪”两大热门概念的上市公司。早期更为多元化,曾制定“白酒+养猪+地产”三架马车。但因专业性缺乏,地产已沦为拖累。

2019年,顺鑫农业在剥离房地产业务。从2015年至2018年,房地产板块分别亏损0.03亿元、1.92亿元、2.20亿元,2019年继续亏损3.39亿元。

亏损大增主因,是对存货和商誉计提资产减值准备。2019年,为1.09亿元,商誉计提资产减值准备金额为440.19万元,合计1.13亿元。这也导致顺鑫农业2019年净利减少1.13亿元。

商誉减值来自包头金瑞,同样属于房地产开发业务。2011年11月,上市公司出资3800万元,溢价7.09%收购顺鑫佳宇所持包头金瑞23.1%股权,将标的公司变为全资子公司,形成440.19万元商誉,2019年一次性出清。

值得强调的是,截至2019年末,顺鑫佳宇还欠上市公司关联方往来款67.89亿元,占上市公司其他应收款的89.23%。还为其提供了5580.06万元担保,目前尚未解除。

换言之,这个包袱雷,还有潜在隐患。

安信证券研报表示,顺鑫农业地产业务整体拖累较大,改善不易,由于资产体量大,剥离难度高,对营收节奏有一定不可测性。

顺鑫农业相关负责人曾表示,顺鑫农业是做农业起家的,对地产业不懂,不专业的人干专业的事,难免会亏损。

甩锅不懂、不专业,也算一语中的。

尴尬在于,聚焦专业领域,亦难言乐观。

先看猪肉业务。

得益于猪肉价格飞涨,2019年顺鑫农业猪肉产业营收35.60亿元,同比大增44.04%。其中种畜养殖业销售收入1.90亿元,屠宰业务销售收入33.70亿元。

拉开时间维度,受“猪周期”波动,该业务并不稳定。2015-2019年营收增速分别为4.4%、25%、-15%、-20%和42.3%,毛利率分别为7.4%、3%、4.5%、7.2%和6.9%。

猪易通行情数据显示,生猪外三元价格在今年2月涨到38.3元/公斤的历史顶峰后,近期持续下滑。国家统计局数据显示,5月中旬价格为28.1元/公斤,环比跌3.1元,跌幅9.9%。

这意味着,顺鑫农业一季报、半年报猪肉业务面临一定压力。

再看白酒业务。

也有下滑隐忧。

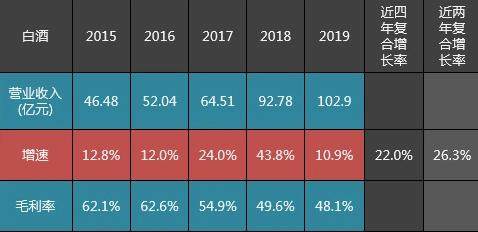

2019年报显示,顺鑫农业白酒产业首次突破百亿营收达到102.89亿元,同比增长10.91%。

这是一个重大跨越。

众所周知,白酒的百亿俱乐部犹如地产业的千亿门槛,是一线酒企的重要标配。放眼19家上市酒企,茅台,五粮液、洋河、泸州老窖等7家跨过了百亿门槛。

然一线光环背后,亦不乏隐患。

自2015年至2019年,其营收增速直线上涨。但相比2017年的24%、2018年的43.8%,2019年骤降至10.9%,为近五年新低。

此外,白酒毛利率也连续四年下滑。2016年至2019年,为62.59%、54.86%、49.63%和48.08%。这与同行76.86%的平均水平相差甚远。

甚至在2019年四季度,毛利率下降至36.20%。这对主打低端市场,利润本就不高的顺鑫而言,显然是一个危险信号。

雪球调查数据显示,18家白酒公司五年毛利率排名,顺鑫农业处于垫底位置。

对此,蔡学飞坦言,牛栏山增速放缓是很正常的。去年下半年以来,我国白酒消费不振,行业挤压态势加剧,这对牛栏山有一定冲击。更重要的是,牛栏山连续几年高增过后会形成增长边界,随着牛栏山全国化推进,其继续扩张空间有限,未来公司需把市场做精、做细,同时拉高自身产品。

简言之,百亿繁华之下,前路不乏挑战隐忧。

三大支柱,难有独善其身,自然夯实了顺鑫农业的颓势注脚。

金徽酒陪“降”,净利近腰斩

当然,受冷者不止顺鑫,金徽酒堪称难兄难弟。

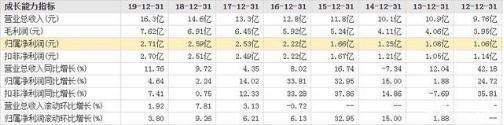

金徽酒2019年报显示,营收16.34亿元,同比增长11.76%,归属于上市公司股东的净利润2.7亿元,同比增长4.64%。

表面看营利双增,实际上,与顺鑫类似,净利增速也是硬伤:由2016年的33.81%下滑至2018年的2.24%,2019年略有反弹,但也难回往日雄光。

值得一提的是,2019年,金徽酒主营业务营收为16.18亿元,同比增加10.63%;营业成本为6.34亿元,同比增加15.04%。

营收增速不及营业成本增速,这是其净利增速受阻的主因。

细分业务看,2019年,金徽酒低档酒营收4207.17万元,较上年下降20.33%,毛利率14.3%,下降17.98%;

中档酒营收 9.04 亿元,较上年上升2.93%,毛利率57.69%,较上年同期减少1.95%;

高档酒营收6.72亿元,较上年同期增长26.42%,毛利率67.88%,较上年同期减少1.8%。

就毛利率下降原因,金徽酒称,中低档产品以品鉴等非货币方式加大对渠道终端的掌控力度,高档产品因100-200元产品营收占产品比重增加,省外市场的开拓力度加大导致主营业务成本增加所致。

可以看出,作为二线区域酒企,金徽酒在遭遇多维困境。

突发疫情,加重加快了隐患的暴露速度。

4月29日晚间,金徽酒发布第一季报:营收3.42亿元,同比减少33.37%;归属于上市公司股东的净利润5785.49万元,较上年同期下跌47.00%;归属于上市公司股东的扣除非经常性损益的净利润为5883.03万元,减少43.99%。

金徽酒在公告中表示,营收下滑主要是受“新冠”影响,本期销售收入较上年同期大幅减少;净利润变动原因主要是营业收入减少,净利润相应减少。

专家表示,疫情对大众消费冲击明显,中低档白酒首当其冲。一些区域性酒企,缺乏高端属性,口碑粘性效应不强,易受分化洗牌的天花板效应压制,沦为业绩变脸的掉队者。

从金徽酒表现看,亦符合上述逻辑。

今年第一季度,金徽酒以金徽陈酿为代表的低档酒实现营收812.14万元,下跌61.81%;以世纪金徽三星为代表的中档酒营收1.46亿元,减少49.51%;以金徽十八年为代表的高档酒营收下滑9.57%至1.84亿元。

业绩下滑,自然也影响经营性现金流,由1.6亿直降至-7488.2万,同比下降145.4%。

天花板效应:低端遭压,高端受阻

同样,疫情蝴蝶效应,也对顺鑫农业白酒产业冲击明显。

“牛栏山”是其白酒板块的主力军。

追溯历史,二锅头作为京酒代表,已有八百多年历史。据民国《顺义县志》载:“牛栏山镇造酒工作是工者约百余人(受雇于治内十一家烧锅),所酿之酒甘冽异常为北平特产,销售邻县或平市,颇脍炙人口,而尤以牛栏山之酒为最著”。

由于亲民品牌故事及低廉价格,令牛栏山一度成为白酒“销量之王”,尤其是在北方广阔的下沉市场,拥有大量泵粉。早在2016年,顺鑫农业白酒销量就已是上市酒企当之无愧的老大。

只是,达到百亿销售额的牛栏山,销量向上的天花板隐现。其增速也“默契”般急速刹车,销量增速从2018年的44.66%下滑至2019年的15.56%。

事实上,低端白酒主打,“以价换量”是其加速全国业务推进的主要措施。

2015年时,北京地区营收占比高达67.57%,北京以外占32.43%,到2019年基本反转,外阜地区达到64.58%,北京占35.42%。

但阜外地区也面临不确定性,尤其是区域品牌强势的地区。除此之外,低端白酒消费者对价格较敏感,产品价格一旦下调重新上调难度较高。价格承压,利润空间压缩,又加重了靠量取胜的依赖性。

这无疑强化了其低端品牌属性,为提振业绩,只能以规模来稀释成本,而这又无法更多让利于经销商。渠道与品牌的双重瓶颈下,恶性循环,导致盈利能力的成长性、持续性堪忧。

专家表示,随着消费升级、健康消费的大趋势,消费者逐渐呈现出“少喝酒、喝好酒、喝名喝优、喝品牌主张、喝文化认同”的消费特点。超低端、低端光瓶酒的市场势面临萎缩。

调查报告显示,近6年来我国高线光瓶酒市场平均增速在20%,未来增速将保持在15%-30%。

销量瓶颈、结合上文的毛利下滑,这亦是牛栏山最致命的隐患。所谓成败皆萧何。15块一瓶的白牛二,成就中国人均1瓶的销售奇迹,也成为其明显的天花板。

高端打低端,降维容易;反之,低端升维战难度大了很多。从我国市场份额看,由高到低分别是中高端、低端、高端和次高端,市场份额依次为42.9%、33.6%、17.0%和6.5%。可见,中高端(单瓶价格在100元-300元)白酒市场份额最大,低端酒排第二。

从最近三年A股白酒上市公司营收、利润增速数据来看,高端、次中高端白酒企业保持强劲增长势头,而低端白酒企业增减不一,不确定性加强。

而市场萎缩,也加剧低端竞争强度。根据数据显示,我国低端白酒CR3(前三名市场集中度)仅12%,远低于高端白酒CR3的95%、次高端白酒CR3的49%。

如此看来,顺鑫农业的低端战略不可持续。

事实上,顺鑫农业也在尝试提价、高端化路线。

比如,顺鑫农业在近年来推出了青龙和黄龙高端系列,官方售价均在500元以上。同时,2020年1月起,顺鑫农业还提高了三牛、百年红和珍品陈酿系列、光瓶酒的售价。还在基酒量大且优质的山西吕梁开辟生产基地,显然高端化布局的意图明显。

只是,这条高端之路,同样凸显天花板效应,并不好走。

有媒体走访北京、广州等地大型商超及线上电商平台发现,相比较知名白酒品牌的“价格死守”、甚至频频提价相比,牛栏山旗下的一些高端单品,不够坚挺,凸显价格天花板。

以52度黄龙经典单瓶500ML装为例,在某大型电商平台的牛栏山官方旗舰店标价758,实际售价518。综合看,“黄龙”终端零售价差达到30%以上。

业内人士表示,一款高端新品上市,除投入大量广告宣传树立形象外,与经销商形成价格维系同盟,更是稳定高端形象的重要抓手。与房市类似,市场也买涨不买跌。宁愿免费送,也不主动降价销售,强化市场预期,是成败关键。

显然,牛栏山的高端牌难言成功,降价不乏妥协味道。

一定意义上说,对顺鑫也不应过分苛求。改变中低端酒印象并非易事,转向高端需要质量、品质、品牌等多维沉淀,远非一蹴而就。这也意味着,在未来很长一段时间内,顺鑫农业的低端化瓶颈、高端化掣肘,仍难突破。

十强梦沦为水中月?

相比之下,小而美的金徽酒,体现出了船小好调头的效率优势。不过,天花板效应,同样强烈。破壁难度,一点也不次。

5月19日,金徽酒董事长周志刚表示,白酒市场将呈现“长期不缺酒”和“长期缺好酒”的局面,白酒企业为生存而争夺市场、争夺渠道、争夺消费者的竞争将会越来越激烈。

而早在2018年,金徽酒及周志刚提出二次创业,要实现“建成中国大型白酒酿造基地,打造中国知名白酒品牌,跻身中国白酒十强”的发展目标。确定了“立足甘肃、发展西北、有序推进、重点突破”的发展策略,在甘肃市场采取全价位、全渠道、全覆盖,提升百元以上产品占比的方式巩固大本营的龙头地位;同时,积极开发宁夏、陕西等市场,切割百元以上消费群体,抢占市场份额。

2019年报显示,金徽酒在兰州及周边地区、甘肃西部及其他地区销售收入较上年增长19.21%,占营业收入比重较2018年提高3.63%,省外市场营收实现2.09亿元,突破两亿元大关,较上年同期增长62.79%。

乍看,这个十年梦,开局不错。

实则,挑战不少。

先看省内,增速相对较慢,甘肃中部区域更出现1.13%跌幅。凸显天花板效应。

再看省外,强势区域品牌众多,陕西有西凤酒,青海有青青稞酒,新疆有伊力特酒,内蒙古还有蒙古王和河套酒。如何与其贴身肉搏,考验其成长的持续性、稳健性。

加之,泸州老窖、汾酒、洋河等一线酒企的市场集中化效应,金徽酒能否在拓展省外的同时守住省内这一基本盘,还有待观察。

另外,从市场份额看,金徽酒的十强梦也略显尴尬。

经营数据显示,2018年金徽酒在西北市场占有率仅0.4%,这与金徽酒在2016上市初,期望未来甘肃省内市场占比40%-50%,剩余西北五省白酒市场占比10%的发展“愿景”差距巨大。

行业内人士表示,金徽酒向高端市场发展,品牌力不足支撑;受其他区域酒企困扰,继续下沉市场又会失去利润。如何内稳外拓,突破天花板,是一个重要考量。

值得一提的是,2019年8月23日,金徽酒公布的核心管理团队签署的《业绩目标及奖惩方案协议》中指出,“金徽酒2019年至2023年的目标营收分别为16.2亿元、18.3亿元、21亿元、25亿元、30亿元,扣非后净利分别为2.8亿元、3.2亿元、3.8亿元、4.7亿元、6亿元。”

从2019年的营收压线、净利不达标看,上述30亿规模、6亿利润的目标压力不小。

一定意义上说,无论十强,还是30亿营收,金徽酒也有自己的急迫甚至焦虑。

从规模影响看,其属于区域品牌。

而省酒话题,亦是区域酒企一线竞争的焦点之一,50亿成为规模门槛。

换言之,金徽酒的实力体量还差几条街。十强梦,是否更有水中月之感?

资本态度,也可见端倪。

截止5月25日收盘,其股价13.03元/股,相比开年的13.55元,竟还出现了下降,比顺鑫农业的凉意更足。

现在有多尴尬,曾经就有多高光。

要知道,1960年,金徽酒曾与茅台、五粮液等成为全国首批登记注册的8个著名白酒品牌之一。如今,茅台、五粮液稳坐老大、老二位置,金徽酒却沦为上市阵营的尾部圈层、营利不及其零头。

如何破局,考验着周志刚等高管层的大智慧。

破局期许

同样问题,也横亘在顺鑫农业面前。

早在2018年4月,顺鑫农业就经历一次高层变动,两大帅位齐变更。顺鑫农业原董事长、总经理王泽和董事王立友双双离职,李颖林成为新任董事长,并聘任安元芝为总经理。

对此,外界不乏期许,能否通过系统改革,激发更多内生动力、发展活力、破局张力,是一大看点。

时隔两年,目前看,顺鑫农业还需有更精进的破局答卷。

而金徽酒的短期想象空间,似乎更大。

5月26日,金徽酒突发公告:控股股东亚特集团正筹划重大事项,可能导致公司控制权发生变更。26日、27日停牌,预计2020年5月28日开市。

掐指算来,2006年亚特集团取得企业股权,金徽酒已走过14个年头。关键时刻,金徽酒也确需一次关键变局。

各中表现,铑财将持续关注。