投稿来源:英为财情Investing

加拿大瑜伽运动品牌露露柠檬 (NASDAQ:LULU)从三月份的低点反弹以来,已经累计飙升了130%,并且每天都在创下历史新高。根据英为财情Investing.com的行情数据显示,五月以来,该股已经累计上涨逾37%,截至周一美股收盘,报308.69美元,收涨2.86%。

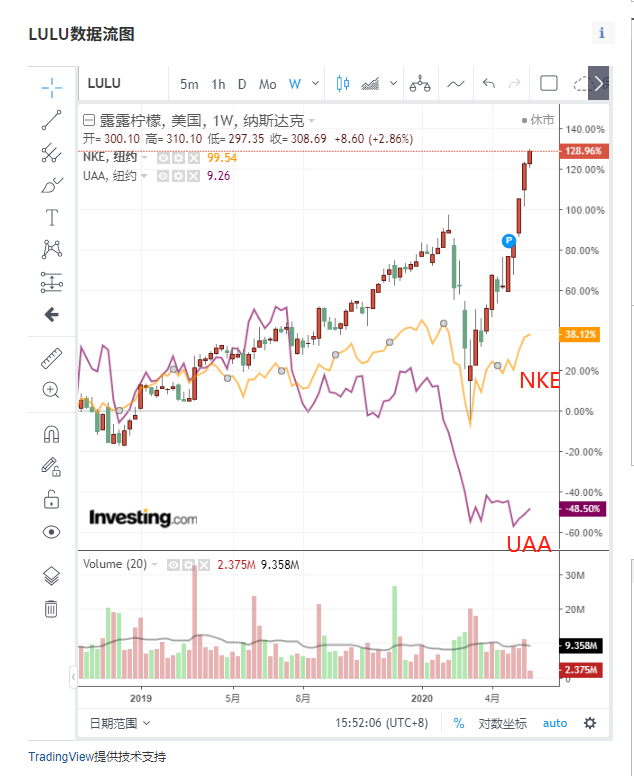

露露柠檬、耐克和安德玛周线对比图,来自英为财情Investing.com

一些服装零售商也都在疲于应对疫情危机所产生的负面影响,很多店面此前都在美国全国范围内关闭,与此同时,紧张的消费者和居高不下的失业率,也意味着这个行业后市将面临更加深切的负面影响。

有趣的是,虽然一众同行们仍然深陷于疫情危机过后的经济衰退不可自拔,但是露露柠檬的股价仍然以“雄赳赳气昂昂”的姿态持续上攻。

那么,已经涨至历史高位的露露柠檬上涨的逻辑是什么?后市还会继续上涨吗?支撑因素将是什么?

每当华尔街出现持续大涨的个股时,都有担心公司估值过高的分析师出现,露露柠檬当前的股价也面临着较多质疑。华尔街分析师目前对露露柠檬的后市也表现出了分歧。

一方面,分析师仍然看好露露柠檬在品牌传播方面的努力,认为其有望在疫情助力下,争取到更多的市场份额。

投资机构Raymond James的分析师Matthew McClintock认为,露露柠檬的短期收益预期虽然可能会有所下降,但是疫情危机正在加速露露柠檬在行业竞争中的有利地位。毕竟,这个行业已经开始显现出两极分化的发展趋势。

这位分析师指出,就露露柠檬来说,该公司的产品创新、消费者忠诚度和强大的数字营销基础,都是该股股价上涨的重要催化剂。而且这一影响将不仅仅是短期波动,“重要的是,我们认为,随着人们越来越多地在家工作,以及消费者对健康的关注,露露柠檬的涨势有望在疫情过后得到延续。”

虽然Matthew McClintock也坦言,露露柠檬后市的毛利率水平可能会面临一些压力,但他认为公司不会因此被迫大幅下调其产品售价,因为瑜伽服的季节性较低,而公司对于供应链的控制要比同行好得多。

Raymond James的分析师重申了其对于公司的强烈买入评级,并将目标价从250美元大幅上调至了335美元。这一看多言论也支持该股的股价上周五继续走高。

然而,华尔街并不缺对露露柠檬持有谨慎观点的分析师,根据英为财情Investing.com的一致预期工具显示,目前覆盖公司的33位分析师中,有21位持有“买入”评级的同时,也有12位分析师保持“中性”评级,目标价为235.67美元,距离当前股价有23.66%的下跌空间。

另一方面,在经历了大幅的增长过后,分析师对于露露柠檬估值过高的担忧也不无道理。

目前露露柠檬的市盈率在57倍左右,行业平均市盈率是15.8倍左右,整体市场的平均市盈率为15.9倍左右。要保持当前的高估值,露露柠檬必须要保持20%以上的高增长率。

到目前为止,露露柠檬的表现仍然良好。而与此同时,由于疫情的影响,即使有强劲的数字营销发展,公司的业绩提升可能会受到一定程度的影响,而要在目前价位上维持交投热情,露露柠檬可能需要更多基本面因素支撑。

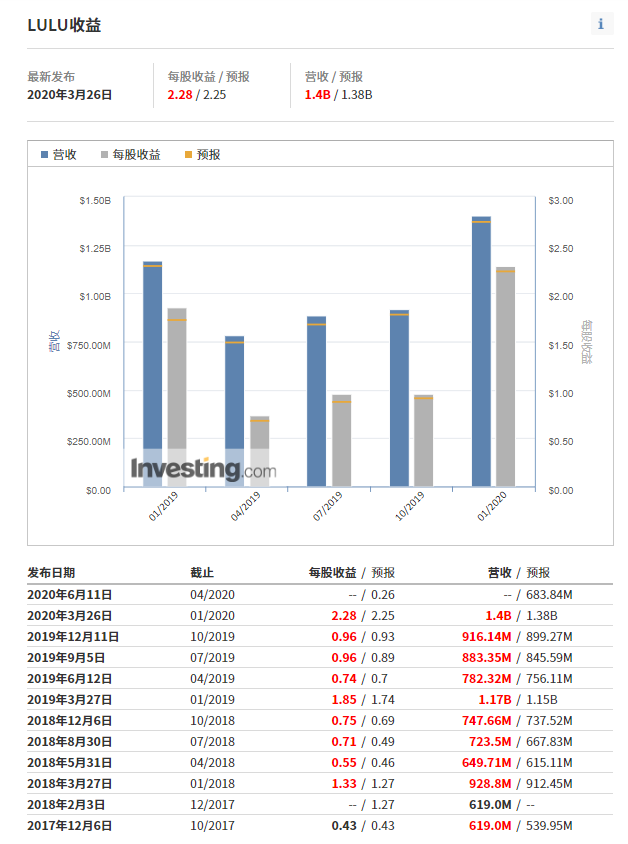

露露柠檬历史营收数据,来自英为财情Investing.com

根据英为财情Investing.com财报日历显示,露露柠檬将在6月11日发布最近一个季度的财务报告,分析师目前预期公司上一季度营收料为6.84亿美元,每股盈利料为0.26美元。