众多行业对实践型人才持续扩大的需求,遇上近年来频出的政策红利;叠加近期卫生事件带来的岗位空缺契机,以及在线教育的突出优势……让一些职业教育机构看到了机遇。

今年4月24日,在线职业教育及技术服务提供商——无锡王道科技有限公司向纳斯达克递交了IPO招股书。6月29日,王道科技已第三次更新招股书,仍在积极筹备上市。

蓝鲸教育发现,作为美股上市的职教公司,达内科技、尚德机构、正保远程或负面缠身、或连续亏损、或始终不温不火。相比于上述三家,王道科技招股书所披露的数据更为亮眼。

另外,受瑞幸事件影响,近期包括跟谁学、好未来在内的多个教育中概股频频遭遇沽空。美股市场对中概股态度并不明朗,王道科技能否获得合理估值也难确定;为何其依旧积极寻求赴美IPO?未来,王道科技还会遇到哪些挑战?职业教育还是一门好生意吗?

预计募资仅1301万美元,业绩亮眼缘何定价颇低?

据其官网信息显示,王道科技成立于2013年,公司所建设的数字化学习云计算平台——能工教育云,基于自建的IDC数据中心创新云服务技术,为全国村镇社区、中央农业广播电视学校、高职高专、中职中专、技术学校、培训机构等用户提供云服务;为蓝领农民工提供职业技能培训视频课件,同时提供非农技能培训。

自2020年4月24日递交招股书、计划以“NGJY”为代码在纳斯达克挂牌上市至今,王道科技已先后于5月18日、6月26日、6月29日三次更新招股书,对拟发售普通股数量、定价区间、股票代码等信息进行更新。

在最近一次更新的招股书中,王道科技表示,将股票代码定为“EDTK”。拟公开发售300万股普通股,发行价定于4.50-5.50美元之间。

王道科技预计此次上市募资约1301万美元,将用于四个方面:为响应教育部宣布的“1+X”政策(即鼓励学生在获得学历证书的同时,积极取得多类职业技能等级证书),王道科技计划将30%的资金用于开发1+X在线课程;开发其他虚拟仿真实验程序、职业教育服务的移动应用程序、职业教育互动平台和职业咨询服务平台分别各占20%、20%、30%。

相对于其他美股上市的中国职教公司,王道科技似乎定价颇低。2008年正保远程冲击纽交所,发行价区间定在7-8美元;2014年4月达内科技登陆纳斯达克,发行价定为9美元;2018年3月尚德递交招股书,发行价区间定为11.5-13.5美元。难道说,因为王道科技经营状况差强人意才如此定价?

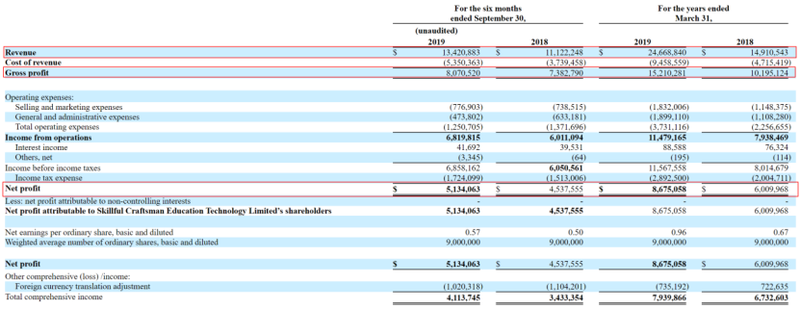

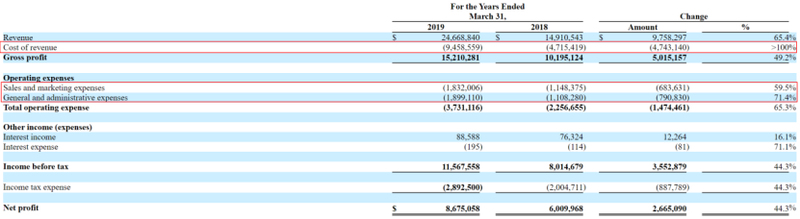

情况应该并非如此。实际上,从近年营收、利润业绩上看,王道科技可谓亮眼。据其披露的财报数据显示,2019财年(其财年截至每年3月31日),王道科技实现营收2466.88万美元,较比2018财年实现的1491.05万美元,同比增长了65.45%。

利润方面,2019财年王道科技实现毛利1521.03万美元,较比2018财年的1019.51万美元增长了49.19%;2019财年王道科技实现净利润867.51万元,较比2018财年的600.99万元增长了44.34%。

在最近更新的招股书中,王道科技披露了截至2020年3月31日,未经审计的财年数据。预计本财年,王道科技将实现营收2870万美元,同比增长约16.2%;预计净利润为1010万美元,同比增长16.3%。

同时,王道科技在招股书中指出,大部分收入来自其教育平台注册会员所支付的费用,并通过向私人公司及政府机构提供技术服务获得收益。其中,预计2020财年在线教育服务业务所得营收占总营收比重为99.3%,约2849.91万美元;2019财年同期该项业务占比为98.6%,约2432.35万美元。

2019财年,王道科技付费会员达228.23万人。较比2018财年的128.60万人,同比增长77.47%。

2020年,受疫情影响线下机构停课。作为在线职业教育机构,王道科技在今年2月对所有注册会员提供免费学习课件,已有付费会员的资格自动延长一个月;同时与中国成人教育协会和高等教育出版社合作,向提供在线教学课程的大学免费提供公司的付费课件。

通过这些措施,截至2020年2月,新注册会员的数量达到了220万,较比1月增长超60%。王道科技预计,2020财年付费会员数量将从2019财年的约230万增加至约310万。

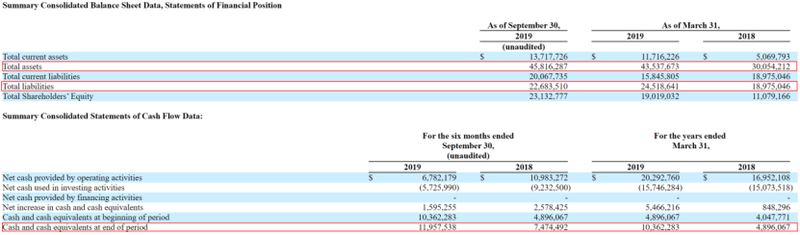

资产负债方面,截至2019财年末王道科技总资产达4353.77万美元,较比2018财年末的3005.42万美元增长了44.86%;2019财年末的负债总额为2451.86万美元,较比2018财年末的1897.50万美元增长了29.22%;负债率为56.32%,较比2018年的63.14%下降了6.82个百分点。

现金流方面,2019财年王道科技经营活动产生的现金流净额达2029.28万美元,较比2018财年的1695.21万美元增加了19.71%;投资活动所用现金流净额为1574.63万美元,较比2018财年的1507.35万美元基本持平。截至2019财年末,其现金及现金等价物余额为1036.23万美元,较比截至2018财年末的489.61万美元,大增111.65%。手中持有的现金,可以说十分充裕。

中概股信任危机不断,王道科技为何执意冲击美股?

尽管营收、利润业绩较为亮眼,但观其营业成本和费用情况,王道科技高速发展的前景或将受限。

从成本方面看,营业成本是其主要的成本开支。2019财年王道科技营业成本达945.86万美元,较比2018财年的471.54万美元,增长100.59%。营业成本大幅增加,主要由于公司在截至2019年9月30日的六个月中进行了服务器开发,这导致服务器硬件的折旧费用增加。此外,自2018年11月起,公司开始向高校支付资源使用费,以访问其在线课程资源,这部分开销增加了公司的成本开支。

从费用端来看,2019财年末王道科技营销费用达183.20万美元,同比增长59.53%;一般行政费用为189.91万美元,同比增长71.36%。但在表中,其并未列出研发费用数据。

因此有分析指出,从成本端和费用端结构来看,王道科技的定位更倾向于“在线职教内容中介”。其本身并不过多研发、产出职教内容,而是通过向高校支付资源使用费,获得其在线课程资源,再通过营销吸引学员进行二次付费转化。这就意味着,公司的内容成本、营销成本将长期保持较高水平,这在一定程度上也限制了其综合毛利水平。

除了其自身经营定位方面的因素,王道科技此次寻求美股上市的外部情况也令人担忧。

受瑞幸造假事件影响,在美中概股接连出现信任危机,包括跟谁学、好未来在内的多家教育中概股频频遭遇沽空。美股市场对中概股的态度并不明朗,王道科技能否获得合理估值仍具不确定性。

回溯蓝鲸教育此前相关报道,我们发现在美上市的职教机构近几年都不太好过。

达内科技去年年末被曝出因拖欠年报收纳斯达克退市警告函,随后自曝在财务审计中发现2014-2018财年内多报约9亿元营收;2020年开年,达内先后公告CFO离职、CEO变动;今年6月,其更是被曝出北京“高管”辛某亲自下场刷单造假。

除了负面缠身,达内2019年年报更是报出巨额亏损。2019年其实现营收20.5亿元,同比下降1.6%;毛利润8.8亿元,同比下降24.85%;净亏损10.4亿元,同比扩大75.3%。

令人不解的是,达内的持续亏损并非个例。2019年尚德机构实现营收21.94亿元,同比增长11.1%;毛利润17.97亿元,同比增长9.4%;净亏损3.95亿元,较比2018年收窄57.4%。

而2008年就登陆纽交所的正保远程,近日正在计划私有化退市。无独有偶,正保远程也面临着盈利承压。2019年其全年营收达2.12亿美元,同比增长27.1%。但当年营销费用达6100万美元,同比增长37.44%——营销费用增速超过营收增速。净利润则一降再降,由2016年的2600万美元下降至2017年的1500万美元;随后降至2018年的1200万美元。尽管2019年回升至2100万美元,但仍未达到之前的水准。

此时是否为王道科技冲击美股之良机?前车之鉴不断,职业教育还是不是一门好生意?对上述问题,蓝鲸教育咨询了赛伯乐投资集团教育产业基金合伙人程子婴。

程子婴表示,王道科技正在按部就班地推进上市。从开始筹备美股上市至今,王道科技应该已准备很久。若因为近期美股市场对中概股态度不算明朗,就放弃美股上市或转战港股、A股;不仅此前的努力前功尽弃,还要付出上述变动带来的巨大时间成本和经济成本。另外,从企业管理而言,前期投资人、公司高管员工也存在股权套现需求。此时放弃美股上市,企业内部的激励作用也会大打折扣。

她也指出,瑞幸此次的造假事件,会给中概股带来两方面的不利影响:一方面是受此事件影响,美股监管部门对寻求上市的中概股的审核或将趋严趋紧;另一方面,美股市场以数量有限的机构投资人为主。中概股的负面信息也会打击他们的投资信心,使之更加谨慎。

“但上述问题不会对王道科技带来特别大的影响”,程子婴表示。王道科技此次IPO募资规模有限,仅1301万美元;折合人民币不足亿元,因此资本市场的大环境对这一个体机构的影响十分微弱。

同时,程子婴持续看好职业教育赛道。她认为学校教育和岗位要求之间的脱节较大,技术型岗位的巨大缺口叠加政策红利,会给职业教育赛道带来持续增长的市场需求。另外,疫情期间更是验证了在线教育在碎片化教学和打破教学时空限制上的独特优势,在线职业教育未来前景广阔。