近期,麦肯锡对中国保险代理人展开了一项调查,揭示新冠疫情(以下简称“疫情”)对中国保险行业带来的影响,如退保量增加、整体业绩萎缩、展业方式线上化,导致代理人实现传统关键绩效指标(KPI)成最大挑战。

对于疫情产生的影响,麦肯锡基于实际情况分析,强调数字化平台是代理人与客户沟通和展业的有效途径。建议保险公司培养下一代线上线下混合型数字化代理人,投资数字化工具和先进分析技术,探索新产品和新服务,满足客户广泛的保险需求。

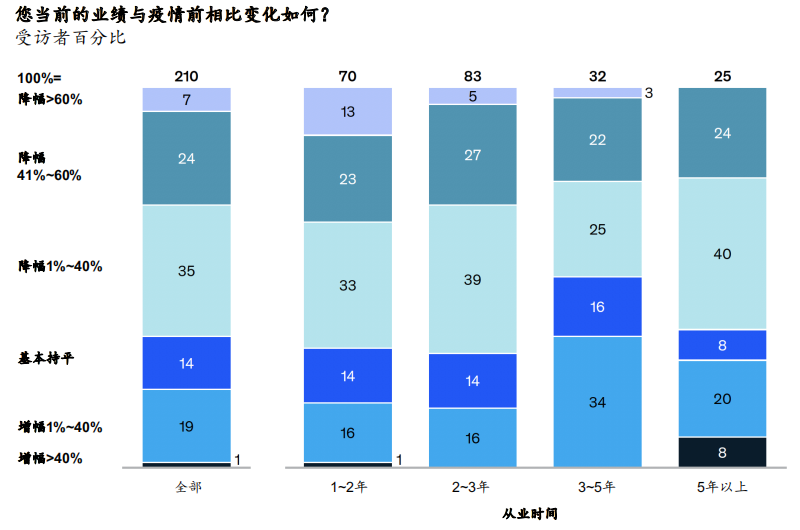

退保量增加整体业绩萎缩,低绩效代理人离职率更高

先来看疫情对保险代理人的影响。首先,麦肯锡调查显示,从业时间较短的代理人业务萎缩幅度较大。2/3的代理人都在疫情期间遭遇业绩下滑,但也有20%的代理人业绩不降反升;从业1至2年的代理人业绩降幅更大——其中有13%遭遇了至少60%的业绩萎缩;相比而言,从业5年以上的代理人无人出现60%或以上的业绩下滑。

麦肯锡认为,这种业绩差异一定程度上是经验使然,但也可能反映出低绩效代理人离职率更高的现状。

其次,保险行业退保量增加。超过40%的代理人发现退保量增加。其中,约25%的代理人推测原因在于客户在保单到期后未能续保;超过60%的代理人认为客户的保险预算较疫情前有所降低。

对此,许多代理人认为难以为继;接近50%的代理人认为,如果新增保单和续保保单继续维持在当前水平,他们很难撑过6个月。

鉴于退保量增加和整体业绩萎缩,代理人需要投入更多时间来推销保险和联系客户。因而,对于代理人而言,实现传统关键绩效指标(KPI)是最大挑战。

调查显示,超过2/3的代理人增加了推销时间,61%的代理人增加了联系客户以及学习和培训的时间。事实上,70%的代理人认为,应该根据当前形势调整KPI和绩效管理方式。

随着数字化渠道的兴起,代理人完成业绩考核的方式也有所变化。调查显示,随着面对面互动逐渐减少,超过60%的代理人通过手机与潜在和现有客户开展更多互动。微信聊天和视频通话的频率也在增加,53%的代理人与现有客户互动时更多使用这些工具;61%的代理人与潜在客户互动时增加了这些工具的使用量。多数代理人都很喜欢这种数字化沟通方式,约有70%的代理人认为互动效率因此提升。

尽管面临挑战,但多数代理人都对行业复苏抱有信心,而且对保险业前景持乐观态度。1/4的代理人对自己的疫后业绩恢复“很有信心”,还有69%“相当有信心”;只有6%“没有信心”。同时,接近60%的代理人不考虑在未来6个月内跳槽或转行,只有1%表示正积极考虑换工作。

数字化平台成展业有效途径,建议培养线上线下混合型代理人

麦肯锡指出,代理人逐渐认识到,数字化平台是与客户沟通和展业的有效途径。客户越来越适应数字化渠道。因此,麦肯锡预计这将成为一项长期性趋势。基于调查结果和实际观察认为,保险公司应该在以下三个领域发力,赋能代理人,适应新常态。

一是培养下一代线上线下混合型数字化代理人。在这种新的分销模式下,代理人可以利用全方位的数字化能力在不同渠道间与客户展开无缝互动。险企可以为代理人提供更强大的远程办公能力,使之在虚拟环境中满足客户的保险需求。

例如,可以借助产品图示(即帮助用户熟悉产品并了解其全部价值的图示或图标)来提升动态数字化工具的使用效果,也可以借助屏幕共享和视频会议等形式,优化代理人与客户之间的沟通效果。此外,险企还需要满足所有监管要求,包括身份验证和签名收集等.

二是继续投资数字化工具和先进分析技术。新冠疫情加速了险企对数字化能力的投资。这些投资有助于代理人为可能出现的第二波疫情做好准备,也有助于减轻其业绩压力。此外,我们还发现这些工具大幅提高了险企的效率(即降低了组织的整体成本),让代理人可以投入更多时间与客户沟通,减少行政事务耗费的时间。险企应该继续与代理人保持联系,追踪他们使用数字化工具和先进分析模型的情况,以便满足日新月异的需求。

三是探索新产品和新服务,满足客户广泛的保险需求。客户希望保险公司能帮助他们填补自身在保险保障方面的空白。险企需要拥抱敏捷的产品开发模式,尽力满足最广泛的客户需求,同时还要为代理人开发各种工具,使之可以通过数字化渠道提供这些产品。增值和非保险服务(如远程咨询和诊疗)可成为新卖点,扩充代理人的“装备库”。(蓝鲸保险 雷赛兰 leisailan@lanjinger.com)