资本市场对于新冠疫苗的期待,带动了整个疫苗板块的大涨。然而,真正能够生产新冠疫苗的“疫苗第一股”康希诺上市时,却遭遇了资本市场的冷待。

8月13日,康希诺(688185.SH)登陆科创板,上市首日涨幅高达87.45%,却低于此前市场对于这家公司的预期。

早在康希诺上市前,资本市场就已经对这家参与新冠疫苗研发,且进度靠前的疫苗企业颇为关注,甚至一度还有“中一签赚30万”的预言。如今,又是什么让“疫苗第一股”的光环黯然失色了呢?

新冠疫苗已获订单,研发进度不及中国生物

对于康熙诺来说,最大的看点莫过于其正在研发中的新冠疫苗了。据了解,康希诺的新冠病毒疫苗研发进度在世界范围内都较为靠前,从立项开始,仅用时2个月便进入临床实验阶段。

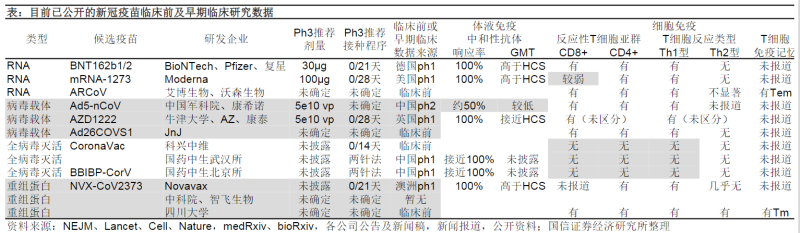

据WHO统计,截至5月15日,全球已有8个候选新冠疫苗进入临床研究阶段,110个候选新冠疫苗处于临床前研究阶段。

据国信证券的研究统计,康希诺的在研新冠疫苗Ad5-nCoV是国内唯一进入II期临床试验的疫苗,该疫苗由康希诺和中国军科院合作研发,属于病毒载体方向的新冠疫苗。

除了康希诺和中国军科院之外,还有复星医药与BioNTech合作研发的RNA疫苗、康泰生物与牛津大学合作研发的病毒载体疫苗,以及国药中生研发的全病毒灭活疫苗进入了临床试验阶段。

康希诺与军科院生物工程研究所的合作由来已久,公司上市的第一个疫苗产品,埃博拉病毒疫苗Ad5-EBOV就是由康希诺与军科院生物工程研究所合作研发完成,此次合作已是双方第二次合作。

在疫情面前,多国的医疗团队都在新冠疫苗赛道上进行研发竞速。8月12日,俄罗斯宣布将其仅进行了I/II期临床试验的腺病毒载体新冠疫苗进行注册,并对外宣称其为全球首个注册的新冠疫苗,引发了外界对于该疫苗的批评和争议。

据界面新闻,美国科学家认为开发新冠疫苗的技术并不复杂,真正的难点在于保证疫苗的安全性。因而大规模III期试验的缺失,引发了大量医学界对其安全性的质疑。

据国信证券统计,目前全世界进入临床III期试验的疫苗包括中国生物的灭活疫苗、科兴生物(SVA)与巴西研究所合作研发的灭活疫苗,以及Monderna、BioNTech研究的mRNA疫苗。上述单位的疫苗均在6月或7月刚刚启动临床III期试验。康希诺的新冠疫苗研发进度虽然在世界范围内靠前,但依旧落后于上述单位。

国信证券生物医药行业分析师认为,由于新冠肺炎属于重大传染病,预计全球各国将普遍推行强制接种政策,通过群体普遍接种迅速将传染病流行率降至非常低的水平,以恢复新冠疫情前的全球人员流动。

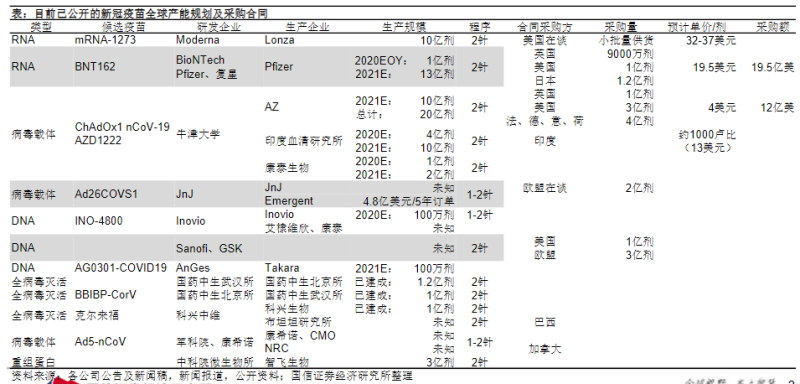

国信证券医药行业分析师认为,全球新冠疫苗的总需求量约为100亿剂,已经超越了历史上任何年份的年产量,新冠疫苗将改变全球的疫苗产业。

预计新冠疫苗在全球的市场价格将为3~40美元/剂,中国市场价格为20~200元人民币/剂。目前,研发进度靠前的疫苗企业已经获得了部分政府的订单。据国信证券统计,政府开出的订单采购量巨大,Pflzer、AZ等疫苗生产企业获得的订单采购量均为数亿计。

康希诺同样获得了加拿大的订单,但目前康希诺的产能尚未落地,也未对外披露订单采购量,因而外界难以预计其新冠疫苗的预期收益。

多个疫苗在研中,新疫苗市场空间有限

新冠疫苗虽然需求量巨大,但强制普遍接种带来的需求量毕竟是阶段性的,且销售模式将是B2G模式,即由政府大量采购,而非商业化的需求。

当新冠疫情带来的需求逐步回落乃至消失,真正决定企业长远收入的将是常规非免疫类疫苗,也就是所谓的二类疫苗。

目前已经上市的产品仅有埃博拉病毒疫苗,在2014年7月10日在国内获批上市,是全球首个获批的埃博拉病毒疫苗。而创新药巨头默克研发的埃博拉疫苗rVSV-EBOV在2019年才获批上市。

除了新冠疫苗之外,康希诺的在研疫苗还包括脑膜炎球菌结合疫苗MCV2和MCV4;婴幼儿用DTcP、CTcP加强疫苗、PBPV、PCV13i和结核病加强疫苗。其中脑膜炎球菌结合疫苗MCV2和MCV4已经提交了新药上市申请,是康希诺有望最先上市的疫苗。

据国元证券的医药分析师,康希诺的4价流脑结合疫苗MCV4将是中国首个4价流脑结合疫苗,短期内公司的产品缺乏竞品。相较于目前的4价多糖疫苗,康希诺的4价结合疫苗能够将适用人群扩大至3月龄儿童,具有较大的竞争优势。

而康希诺的另一个新品疫苗,2价流脑结合疫苗在市面上已有竞品,目前博雅生物(300294.SZ)的子公司罗益生物在2价流脑结合疫苗市场的市占率为76.7%。

2019年,全国2价流脑结合疫苗合计签发量为791万支,货值约为9亿元。康希诺的两个新品疫苗将互为竞品争夺流脑结合疫苗的市场,本身市场空间仅为9亿元,且已经有地位较为稳固的龙头企业存在,康希诺的流脑结合疫苗市场空间十分有限。

将投资7.5亿建设生产线,疫苗仍需持续研发投入

由于大部分产品仍未完成临床试验获得注册资格,在短期内,康熙诺仍将面临缺乏收入且需要继续进行大量资本投入的现状。

2019年3月港股上市,已经募集了11.22亿元,本次在科创板又计划募集资金10亿元,其中5.5亿元将用于建设生产基地,5000万用于建设疫苗追溯、冷链物流体系及信息系统。

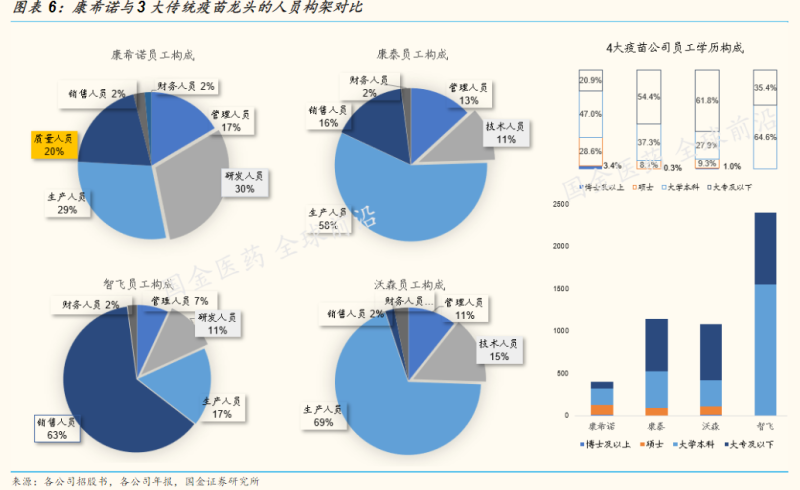

除此之外,大量的在研疫苗还需要康希诺进行持续的研发投入。据国金证券统计,康希诺是国内疫苗企业中研发/技术人员占比最高的企业。据招股书,康希诺共有研发人员133人,质检人员81人,共占公司总人数的50%。而未来3年内,康希诺预计还将投入9~12亿元进行研发。

短期内难见利润,还需要继续进行数十亿元的研发、生产投入,难怪大量的投资者不敢轻易持有这支“疫苗第一股”。或许,长期的收益,还是属于真正的价值投资者。