泡泡玛特港股上市还未有定数,双十一却先传来了捷报,除了鞋服、日化等常规商品,潮玩也成了今年的“必败项目”,尤其是线上抽盲盒。

据11月12日泡泡玛特披露的“战报”来看,仅“双11”当日,泡泡玛特销售额就达到1.42亿,成为天猫玩具行业史上第一个进入亿元俱乐部的品牌旗舰店。

(图文无关)

而作为老牌玩具商的奥飞娱乐(002292.SZ)旗下的“奥迪双钻”品牌旗舰店也挤入前十名,该排名以交易指数作为比较基础。

此前,奥飞娱乐就联名网易旗下经典IP《阴阳师》,推出盲盒及手办系列,近年在“大母婴行业”的概念下,奥飞娱乐也转向游戏、盲盒潮玩以及棉柔巾等母婴产品,反而主业的玩具销售陷入连续下滑的尴尬处境。

多元投资拖累业绩,净利润持续负增长,股价5年跌去超86%

距离奥飞娱乐首次公开发行已经有十一年的光景,简称也从“奥飞动漫”变更为“奥飞娱乐”,而公司的业务范围也从原有的单纯的动漫玩具和影视图文,到纳入游戏、盲盒、婴童用品等。

目前,奥飞娱乐的业务包括内容创作及运营、玩具销售、婴童用品、游戏和其他业务。

虽然投资版图不断扩大,IP变现和衍生品变现的方式越来越多元化,但这些却没让奥飞娱乐的业绩得到同样的增长。

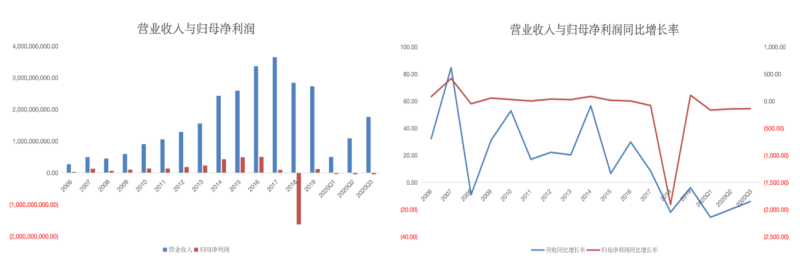

甚至从2017年以来,奥飞娱乐的营收规模是走在下坡路上的,2019年公司营收总额27.27亿,与2015年基本持平,而由于资产减值,2018年公司曾亏损16.3亿,2019年也只勉强盈利1.2亿,其中38.84%还要归功于非经常性损益。

另一方面,从增长率来看,2014年后奥飞娱乐的营收增速几乎连续下滑,近两年甚至录得负增长,而在2019年以前,归母净利润也已连续下滑两年,仅在2018年巨亏后勉强转正,奥飞娱乐完全进入了瓶颈期。

疫情初期,游戏厂商纷纷迎来难得一遇的增长,《王者荣耀》等游戏流水成倍增长,反观奥飞娱乐,作为转型路上的重要一环,公司游戏业务在耗用大量资金后并没有同等水平的增长,据半年报显示,游戏业务毛利率仅48.38%,同比微降0.42%,而这甚至还是近年毛利率的最高值。

10月31日,奥飞娱乐披露了三季报,数据显示,公司第三季度营收、净利润分别同比下降2.68%、53.14%,前三季度合计营收、净利润则同比下滑14.14%、139.12%,亏损幅度有所收窄,不过,即使第四季度各类年末购物节的扎堆出现能否将公司全年净利润拉正,还是个未知数。

截至11月17日,奥飞娱乐收盘价为7.56元,市值102.6亿,2015年山顶上的奥飞娱乐股价最高达到54.85元(前复权),短短五年股价跌去86.22%。

玩具销售连年下滑,要从“盲盒”找出路?

奥飞娱乐的老本行还得是玩具销售,2009年上市后的首份年报显示,公司有88.56%的收入来源于玩具销售,其中动漫玩具收入与非动漫玩具收入占比分别为69.21%、19.35%。

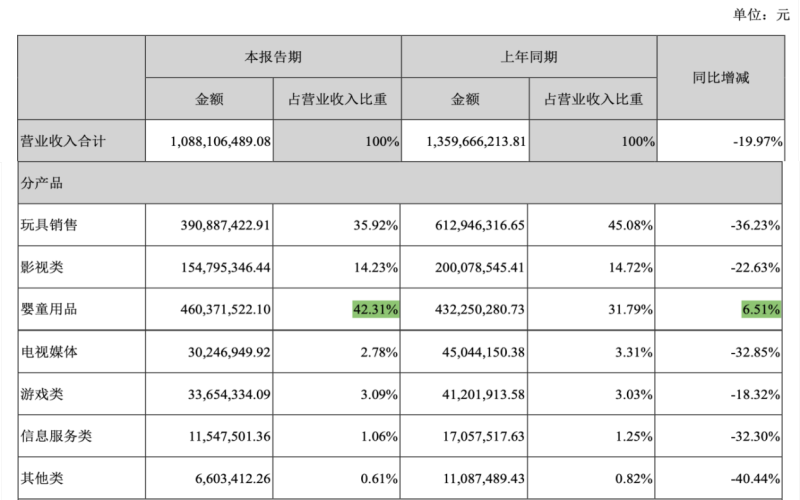

直到疫情之前,奥飞娱乐玩具收入的占比持续下降,2019年全年公司只有46.29%的收入来自玩具销售,而上半年线上线下玩具类销售渠道均受到疫情影响后,公司玩具销售占比降至35.92%。

值得一提的是,除了受业务多元化的影响,奥飞娱乐本身的玩具销售额就在持续减少,2018年、2019年分别同比减少29.54%、8.36%,2020年上半年销售额的同比降幅达到36.23%。

当然,玩具销售业务占比的下降主要还是由于业务范围的扩大,从近期来看,连卖菜的商家都开始推出盲盒以增加销量,作为老牌玩具制造商,奥飞娱乐也没打算放过这片高速增长的市场。

事实上,即使套上“盲盒”的外衣,动漫IP在潮玩销售中的作用也是举足轻重的,去年6月起,奥飞娱乐在K12领域陆续推出超级飞侠、巴啦啦小魔仙、小猪佩奇等经典IP系列盲盒,不过最终还是没能止住玩具销售业务收益的下滑。

8月时,奥飞娱乐又与网易旗下经典IP《阴阳师》联名推出的系列盲盒,并先一步在B站进行预售。据最新发布的《投资者关系活动记录表》显示,半个月的时间《阴阳师》系列盲盒销售超过10万盒,而截至9月30日,累计预售突破44.6万只,出货额接近700万。

另外,双十一期间奥飞娱乐盲盒销售额超过1000万,虽然不及泡泡玛特1.42亿的零头,但对于初入盲盒市场的奥飞娱乐来说,还算是不错的成绩。

母婴用品成主要利润来源,游戏业务难成气候

早在2015年收入大量动漫IP版权后,奥飞动漫就开始从玩具商转型,甚至目标要做“中国迪士尼”,而此后“奥飞欢乐世界”室内乐园确实也纷纷落地,除了亲自互动和主题餐饮等,也给玩具销售提供了新的线下渠道。

截至10月底,奥飞娱乐已在全国范围开设了20家门店,并且上半年在奥飞娱乐的定增预案中,又有2.57亿将用于“奥飞欢乐世界乐园网点建设项目”。

不过站在现在来看,奥飞娱乐真正做成公司支柱业务的似乎只有“婴童用品”,近三年公司婴童用品营收占比分别为23.86%、24.24%和30.74%,其中2018年由于毛利率猛然提升3.5个百分点后增速放缓,2019年几乎恢复原有毛利率水平后婴童用品业务增速均保持两位数的增长。

2020年的疫情曾带给母婴市场短暂的供需失衡,但由于刚需品的性质,婴童用品成为奥飞娱乐上半年唯一实现正向增长的业务,甚至最初大热的游戏业务也同比下滑18.32%。

同时,婴童用品营收占比也在上半年首次超过玩具销售业务,在毛利率相差无几的情况下,营收占比高出6.39%的婴童用品业务成为奥飞娱乐最主要的利润来源,双十一期间,奥飞娱乐的新品贝肯熊婴儿棉柔巾销量超过2500万。

正如前面所提到的,上半年也给游戏行业提供了一个风口,腾讯、网易等游戏大厂以及姚记科技(002605.SZ)等休闲移动手游公司纷纷攫取到巨大的流量,而反观奥飞娱乐的游戏业务却在风口上也没飞起来。

事实上,从2014年开始,游戏业务就进入奥飞娱乐的年报,直到2019年该业务占比依然没超过5%,不过公司对其投入却不少,据猫妹不完全统计,6年时间里奥飞娱乐大手笔至少收购了十余家游戏公司,2018年期末商誉原值达到30.49亿。

而几乎同一时期,游戏版号的短暂停止发放,“饿死了”一大批小型游戏公司,而奥飞娱乐收购的大部分也属其中,于是2018年业绩的突然变脸得归咎于14.95亿的资产减值,而其中9.44亿商誉减值几乎都来自所收购的游戏公司。

没能躲过疫情带来的危机,却也没能冲进疫情带来的风口,奥飞娱乐依然是老牌玩具商,但盲目扩张带来的业绩压力,短期恐怕依然难以缓解。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)