投稿来源:沸点Point

在武汉,一场历时超过8小时以上的排队正在茶颜悦色的新店门外展开。20几块的一杯的奶茶,因为太过火爆,被排队黄牛加价到300到500元。

是真的非这一杯奶茶不可吗?这杯奶茶真有那么好喝吗?还是新式茶饮的大风如同新消费品一样,从一二线城市刮到了别处?

首先,先解决一个基础问题,什么是新式茶饮?媒体给出的定义是,新式茶饮主要是采用优质的茶叶、新鲜的水果和鲜奶,这样优质新鲜的原材料辅以丰富的茶叶基底及丰富的配料制成的中式饮品。它成为年轻人接触茶的一个重要的入口。

在这个风口出现的短短五年的时间里,新式茶饮经历了三次迭代,前三年的时间里更多的品牌是在进行原料的创新和更迭。在这个过程中,很多头部的品牌通过自建自己的茶厂、果园等提升原材料的品质。

当饮品越来越同质化之后,新式茶饮行业快速进入到2.0时代——品类融合多场景,品牌们开始进行空间升级和服务体验,从餐饮拓展到娱乐和文化。

而到了今天,越来越多的品牌开始意识到卖茶这件事不仅涉及到前端的产品体验,更考验后端的产业升级。所以,越来越多品牌纷纷开始进行数字化转型,运营自己的会员体系,进行线上数字化的营销,搭建自己数字化的供应链,进行这种全链路的数字化管理。

奈雪的茶创立于2015年,总部位于广东省深圳市,卖点是创新打造“茶+软欧包”的形式,以20-35岁年轻女性为主要客群。它这五年的发展几乎是完美符合了这个行业的变化轨迹。经过五年的发展,奈雪的茶已经完成了3轮融资,目前超过了100亿元的估值,在全国的50多个城市拥有349家门店。

以奈雪的茶作为案例去分析这个行业的发展路径,其实可以看到,仅仅用新式茶饮去定义一些品牌已经不合适,它们的野心更大,能做的也更多。

当茶颜悦色终于迈出老家长沙还专注于卖茶的时候,它的对手们已经开始悄悄发生了变化。

从卖的饮料和欧包来讲,奈雪的茶和它的众多对手们如喜茶、乐乐茶、茶颜悦色、小鹿茶等等其实并无本质区别。大家都打着新式茶饮的旗号,大张旗鼓的全国开店。部分品牌坚持只卖茶本身,而另一些已经开始进军咖啡和欧包市场。

但是梳理一下,还可以看到开店和产品变化之外,奈雪的茶的几个更重要的变化:

1、组合呈现,更丰富的店型。

2015年,奈雪在深圳开出了第一家门店;2017年底,奈雪从深圳走向全国;2018年11月,开出了奈雪第一家“礼物店”;2019年2月,开出了第一家“奈雪酒屋BlaBla bar”;2019年11月,开出了“奈雪梦工厂”。

过去的5年里、基本上每到年底奈雪都会推出一个新的店型。其实从名字就开始看出来,每种店卖的东西不同,承担的功能也不同。

2019年,奈雪在深圳海岸城落地梦工厂,相较于标准门店,这个多达上千平米的门店里,整个将新式茶饮、纯茶、BlaBla bar、烘焙、零售产品等奈雪创新元素完全展示。奈雪梦工厂有近1000个sku。

今年,最新推出的一种店型是奈雪PRO店,这种类型的店定位上基本就是对奈雪常规门店产品结构和对标客群的补充。

其实这种店型的推出不难理解,奈雪的茶现在有3000万的会员。他们拿到这个会员数据之后进行分析,这群爱好喝奶茶和饮料的是怎样一群人?白天上班,下班后需要居家休息,周末会跟朋友逛街。在这个基础上,一家普通的茶饮店还可以提供哪些场景的服务?

上班族——需要喝咖啡;有家庭——会产生零食、食品消费;与朋友共处——会需要一个交谈的空间。而奈雪的茶希望通过PRO店的店型,满足这些开拓的场景。

所以,从产品售卖来看,PRO店除了基本的茶饮,还卖咖啡、烘焙、零食;从时间上看,它从早餐时间贯穿到下午茶时间;从空间上看,相比常规店的200平,PRO通常是100-300平。如果说常规店提供的是逛街、休闲、下午茶的场景,PRO店则补充了上班早晚餐、居家休闲、商务办公这些场景。

2、开始提供社交空间。

在第一个变化的基础上,奈雪的茶开始走了星巴克的老路,开始为买茶的人提供一个社交的第三空间。早期的奶茶店,只有一些沿墙的凳子供等候取茶的人临时休息,但现在,奈雪PRO店,有了舒服的桌子、凳子,和星巴克一样,可以让人坐上一整天。听上去这让坪效变低了,但实际上,空间的开拓多来许多好处。社交空间建立,聚集起来人,在这个人流基础上,可以做任何事情。在上海一些店里,有奈雪的茶娃娃机;在某些店里,它会卖各种品牌周边;在喝茶的基础上,它还引导人去买零食……拓展了社交空间之后,原本一间只供排队等候取茶的小店,就发展成了一个可以提供吃喝玩乐综合娱乐场所。

3、进军新零售。

奈雪最早推出的新零售产品就是茶礼盒,今年又推出了“一周好茶”。喜茶和奈雪的茶纷纷入驻天猫。自2020年奈雪、喜茶入驻天猫之后,新式茶饮天猫线上销售额增长近2倍,新式茶饮品牌旗舰店累计浏览人数超过千万,较去年增长3倍。而奈雪、喜茶今年均首次参与“双十一”,销售额双双破千万。

除了线上零售渠道增加,另外新零售的表现是,更丰富额产品线的变化。在茶饮之外,奈雪PRO店里,烘焙伴手礼、茶叶礼包等新产品让奈雪的线上线下销售产品线更丰富,mini一人食的形式也进一步适配客群的消费属性。消费者可以在入口处看到丰富的商品陈列,并享受烘焙产品试吃、茶叶试饮等服务。

联名和周边就更不用说,仅是今年上半年,奈雪就携手大孚飞跃推出联名礼盒,包含联名款小白鞋、定制帆布袋、主题徽章等周边产品;携手美国艺术家CDR打造“奈雪CUP美术馆”第二期,推出联名款抱抱随行杯。此外,还有针对年轻消费群体喜好推出的“融雪奶盖杯”、夏日限定“杨梅托特包”等多款创意周边产品。

奈雪的竞争对手喜茶当然也没闲着,截至今年3月份,喜茶也申请注册了多个食品和方便食品类别的商标,涵盖爆米花、米面包、混坚果等。随后,喜茶陆续推出了饼干、薯条、爆米花等零售产品,试水新零售。

做零售实际上还是做品牌、做IP。天图资本的投资人潘攀既投资了奈雪的茶也投资了三顿半。在他看来,新饮料品牌一定要有零售,投的所有的品牌都要投“偶像品牌”。其实我觉得去看奈雪的思路,就是在做品牌的IP。

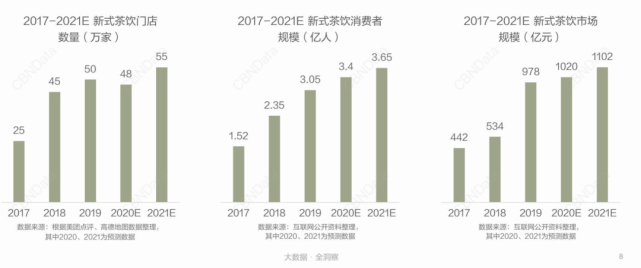

有了IP之后,不管是新茶饮还是新零售,什么都可以卖。奈雪的零食像小饼干、薯条、酸奶块做得非常好吃,毫不夸张的说,它的零食品类再丰富,是否可以在店内再造一个又一个的“良品铺子”?CBNdata的数据显示,2020年整个茶饮市场规模将达到4420亿元,几乎是咖啡市场的两倍,而在明年这个差距可能会被持续的扩大。今年有超过40亿的资本进入到了新式茶饮赛道中,像喜茶、奈雪的估值,均已经突破了100亿。

△CBNdata数据

在这个依然风大的市场下,茶饮行业变化和机会同在,比如资本开始更关注腰部品牌,古茗和7分甜这种品牌开始展露头角;比如产品依然在不断的创新。除了在传统的茶基底上多样化之外,还有甜品、气泡等元素也会被更多的运用到新式茶饮当中来,健康的概念依然是未来可以持续深耕的方向;90后、00后越来越将茶饮消费作为主流生活方式,同时下沉市场的空间依然巨大。

但是从奈雪的茶的案例分析来看,一家茶饮品牌,它的能力和野心一定不会局限于茶本身。茶的边界可以无限拓展,被茶吸引过来的人的消费场景同样可以无限拓展。

喜欢喝奶茶、饮料实际上背后衍生出的是一种生活方式。如何开发喜欢认同这种生活方式人群的潜在消费能力,才是新式茶饮卖茶背后更大的空间。