投稿来源:懂懂笔记

充电还是换电,这两个本不矛盾的选项却成为一场口水仗的开端。

近日,特斯拉在国内的运营主体特斯拉(上海)有限公司发生了工商变更,经营范围中减少了“新能源汽车换电设施销售”、“电池销售”、“光伏设备及元器件销售”。

这一变化,也被外界视作特斯拉放弃换电的标志之一。

对此,特斯拉全球副总裁陶琳在微博上回应称,充电仍是大规模民用电动车最好的补能方式。言论出来后,作为国内换电模式的最主要倡导者蔚来汽车的企业传播高级总监马麟,则立刻站出来力挺换电模式,表示“换电是最受蔚来用户欢迎的补能产品”。

国内外的两大新能源车企在能量补充方式上来了一次隔空对话,而哪种补能方式最好?换电究竟是不是更有前景?又一次成为吃瓜群众争论的焦点。

摸到了天花板的充电

续航焦虑永远都是新能源车主无法摆脱的问题。为了弥补用户在购买初期的续航焦虑,现在多数车企更愿意为新车搭配上更大容量的电池,以实现更长的NEDC续航。如今,已经有新能源车企的旗舰车型在NEDC续航能力上直逼甚至超过1000公里大关。

如果单从车辆单次的续航能力来看,现在很多新能源车的续航里程已经不弱于甚至超过传统燃油车型。但即便是这样的情况下,绝大多数用户在面对新能源汽车时,依然会抱着非常大的续航恐惧感,这背后的主要原因正是来源于电量的补充问题。

几公里一个的加油站、几分钟一次的加油耗时,这是让传统燃油车主们放心大胆开车的基本条件。而相较之下,新能源车的能量补充显然不是一个级别。

充电桩一直被视作是新能源汽车最标准的能量补充方式,从2012年《电动汽车科技发展“十二五”专项规划》中要求“2015年建成2000个充换电站、40万个充电桩”开始,新能源汽车的充电桩就被视作重要的基础设施不断在发展。

实际的建设情况也还算是理想,根据国家能源局去年7月份公布的数据显示,截止截至2020年6月底,全国各类充电桩保有量达132.2万个,其中公共充电桩55.8万个,数量位居全球首位。

但是在充电效率上,相比汽油车车主加一次油只需要几分钟,电车车主要痛苦一些。即便是现阶段最高功率的充电桩,搭配上车辆本身高规格的充电标准,将电池电量从0冲到80%还需要半个小时左右,考虑到绝大多数车辆为了保护电池而设置的涓流充电,想要完全充满少说要一个多小时。

所以,从现阶段的使用体验来看,这些充电桩的建设显然还不能让电动车主们毫无顾虑地将自己的爱车开上高速,来一场说走就走的长途自驾游。

除非在材料科学技术出现革命性的突破,不然以现有锂电池技术的基础,在用户充电的使用感受上应该很难有跨越性的进步了。

对此,有出行领域分析师对懂懂笔记表示:“锂电池本身的特性在充电过程中随着电流的持续通过,电池系统和与其相连的设备会不断产生热量,这不仅会降低电池循环的寿命,也存在一定风险隐患。”分析人士强调,一旦车辆的电池管理系统(BMS)出现问题,很容易会出现事故,“因此这种隐患是锂电池本身的特性天生具备的,不可能完全规避,只有加快电池核心材料的技术升级。”

从充电桩的技术演进来看,西班牙石油天然气企业Repsol早在2019年就推出了最大充电功率400KW的充电桩,但是汽车充电需要提升的不仅仅是充电桩这一块,车辆本身的相关技术也需要跟着一起进步,但可惜这方面的进展目前并不理想。

不属于“现在”的换电

或许是早就意识电池技术短时间内不可能出现革命性的突破,蔚来在企业发展之初就选择了多条能量补充方式同时进行的路线,这里面包括快充、换电以及移动充电车。

如果单从充能的效率来看,换电的方式无疑是最有效率的。

但就像特斯拉的陶琳所说,换电本质上考验的还是充电功率的问题,因为一个换电站不可能储备无限的电池,现在的情况下大多是备十几块几十块电池。因此在更换电池这个过程之外,首先要考虑的是如何用更短的时间将上一个用户换下来的电池充满,再继续给下一个用户使用。

当然对于消费者而言,能获取更多的补能方式自然是最好的。只是站在企业的角度来看,每一项投入都需要成本,特别是这种基础设施方面的建设,更是需要大量的资金投入来实现规模效应,而这背后的方式之一——换电技术,目前来看相对低下的投入产出效率也是让大部分企业放弃的主要原因。

对此,国内某充电企业的技术人员对懂懂笔记表示:“换电站成本过高主要源自几个方面,第一是建设和运营成本、第二是标准不统一、第三是电网协同难,第四来自于用户体验。”

该人士指出,如果想要实现良性的商业闭环,就必须保证相当规模的换电站建设,但每一个换电站的成本都是非常巨大的,“首先它的建设成本远远高于传统的充电站,其次它还有后续的运营成本,要持续投入。”

运营过程中最理想的状态,就是做到很好的电网协同,在低电价时充电、高电价时卖电。但现实情况里,大部分车辆都是在白天换电,电池也都是白天充电,所以很难实现理想中的“移峰填谷”。

更大的挑战,是换电的标准化问题。现在很多企业都在尝试做换电业务,但每一家都都有一个自己的标准,这也就导致很多时候,自家的换电站只能服务自己的车,无法兼容其他品牌的车辆,这也就大大限制使用的空间。

想要实现全覆盖,就需要BMS、接口、软件管理等方面全都标准化,但车企们目前大部分都是在自己干自己的,毕竟谁愿意听别人的规矩呢?

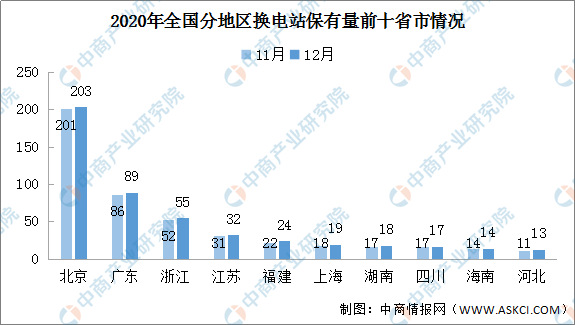

无法全面覆盖用户,难以形成规模效应,导致换电或充电的成本始终处在高位,这是限制换电站发展最主要原因。同时,这也直接体现在了换电站建设的进度和数量上,根据中国电动汽车充电基础设施促进联盟公布的数据,截至2020年12月,全国已建成的换电站总量仅仅只有555座,其中有203座集中在北京,这与超过百万的充电桩市场形成了非常明显的对比。

在成本之外,另一不可忽视的因素就是用户体验。虽然从效率上来看,换电是个非常高效率的充能方式。但就像陶琳所描述的,肯定会有部分车主会担心自己的新电池因换电方式变成了一块旧的,而新旧电池的衰减差异是不可避免的,用户每换完一次电池可能都会发现续航不一样,这个体验无疑是很糟心的。

蔚来的那个电池租赁计划,除了降低新车价格——让用户能享受30万元以内的补贴政策之外,尝试解决用户对换电导致的新旧电池问题,也是一个重要原因。毕竟按照这个计划,所有车主买到的新车都没有电池,您要先去租赁一个。

所以,现阶段这种换电的能源补充方式或许只能在出租车、货车等工具型、营运型车辆上体现,因为它们对运营效率要求很高,普通充电的低效率很难满足其日常需求。同时,这些车辆大多数都是定制车型,所以车辆品牌、电池规格、充电标注等方面也可以做到高度标准化。

也只有在这种环境下,它们才可能形成小范围内的商业闭环,但是普通民用车市场显然不具备这样的特性。

技术发展没有优劣之分

回到这次隔空喊话事件上,特斯拉和蔚来两方面似乎就是想争论出一个问题——究竟是换电好还是充电好。

其实企业没必要为了这样不同的技术发展路线打口水仗,因为不同的技术路线本身并不是相抵触的。任何能源补充模式都没有绝对的合适还是不合适,在这个快速发展的市场中,它们都在承担着自己阶段性责任。

比如,现阶段的自动驾驶技术并不被大部分用户所信任,但很大一部分原因是因为当下路网资源的不匹配,未来车辆本身的自动驾驶、智慧交通等相互协同的技术进步之后,自然也就成为另外一种状态。

对于消费者而言,可供选择的充电方式越多,用户体验才会越好,哪怕是被外界嘲讽过无数次的“蔚来移动充电车”,在特定的环境下同样能满足用户的需求。

另外,不同模式在不同市场环境的未来也是不同的。以中国和美国这两个全球最大的新能源汽车市场为例,美国的用户大多数居住地相对分散,也具备在家搭建自有充电桩的环境。

而国内居住密度要更高,很多用户是没有搭建自有充电桩条件的,大多数时候他们只能靠第三方充电站来充电。这种情况下,换电站在国内市场的前景有可能要优于美国市场。

充电桩的限制,是受制于动力电池的技术发展;换电站的限制,主要来源于较高的成本以及标准不统一导致的覆盖群体不足。

好在关于统一标准方面,目前相关部门和企业正在积极推动。去年发布的《新能源汽车产业发展规划(2021-2035年)》就曾提到,要鼓励“换电”等商业模式创新,营造良好的使用环境。

此前北汽方面就曾表示:换电模式会对所有车企开放标准,包括长安、一汽在内的部分车企,就是按照北汽新能源的换电标准进行了电池包的匹配。

去年7月初,工信部曾牵头召开过一次关于换电模式的座谈会,当时包括蔚来、北汽、吉利、广汽、宁德时代等国内主流车企以及动力电池企业均有参会。或许座谈过程中,统一充电领域的相关标准会是非常重要的议题,而未来这些企业会以何种方式进行合作,更值得我们期待。

就像曾经的一句顺口溜,“车到山前必有路,有路必有XX车”,未来的充电或换电,都可能变为——有路必有“充(换)电站”。至于谁能笑到最后,特斯拉和蔚来也别吵了,毕竟BBA和一众日系巨头还没发力呢。