在民间,“衡水中学”一直是一个传奇的存在,近乎极致的“衡水模式”、超高的升学率,吸引了很多家长和学生。

但实际上,“衡水中学”并不只是那所1951年成立的学校,全国范围内,有诸多贴着“衡水中学”品牌的学校。

刚刚在香港递交招股书的贺阳教育就拥有其中一所。

“父子店”贴牌“衡水中学”

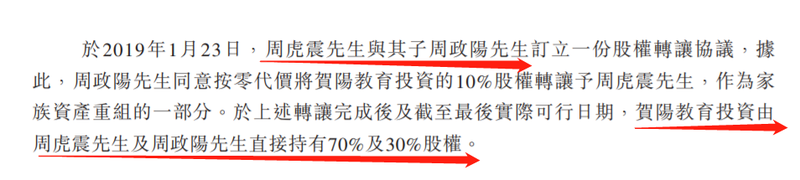

贺阳教育创立于2002年,是一家“父子店”。创始人周虎震及其子周政阳分别持有公司70%及30%股份。

追溯贺阳教育发展历史,周虎震创立保定虎振专修学院,是贺阳教育的起点。最初十几年,贺阳教育主要聚焦民办高等教育,逐步建立河北科技学院和保定理工学院两所学校。

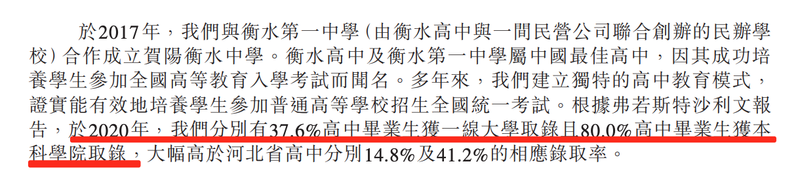

2017年,贺阳教育开始涉足民办高中,与衡水一中合作成立了贺阳衡水中学。值得注意的是,“衡水一中”并不能与我们所理解的“衡水中学”划等号。“衡水一中”是2014年8月成立,由衡水中学、泰华公司合作新建的民办高级中学。

衡水一中在全国各地合作建立了多所衡水中学分校,比如张家口分校、邯郸分校,贺阳衡水中学属于保定分校。

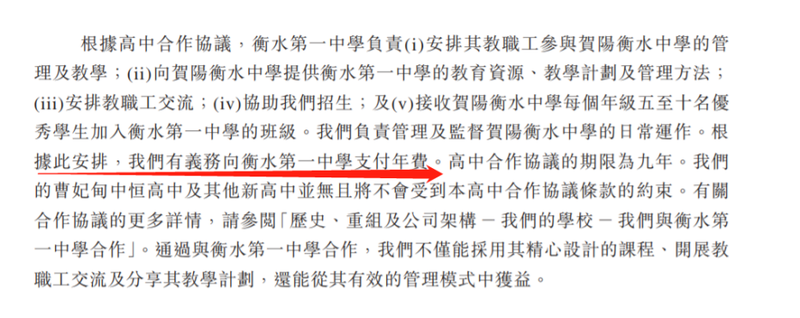

在合作中,贺阳教育更像是“加盟商”,为衡水一中支付年费,而衡水一中安排师资参与贺阳衡水中学管理及教学、提供教育资源、教育计划及管理方法等。

因此,贺阳衡水中学在实际的升学率远远比不上衡水中学,招股书显示,贺阳衡水中学的“一线大学录取率”为37.6%,本科学院录取率为80%。而衡水中学一本上线率常年在90%以上。

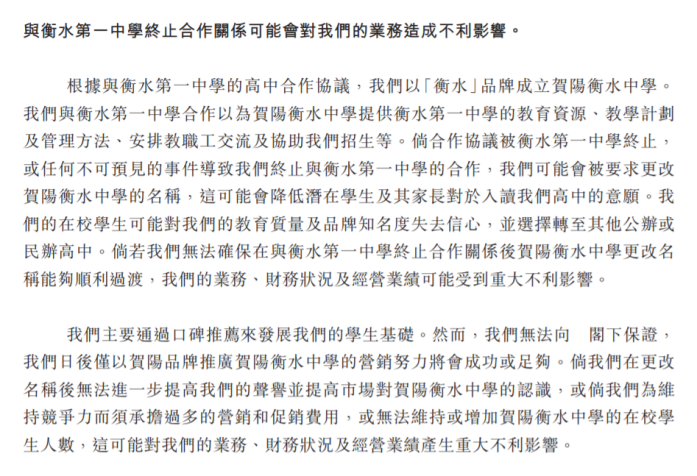

而且,从招股书看,双方签订了9年合作协议,2026年前后到期。届时,一旦衡水一中终止合作,贺阳衡水中学很有可能需要改名,这也是潜在的风险。

当然,即便如此,短期内凭借衡水中学强大的口碑,贺阳衡水中学依然可以快速启动,收获生源,并且有不错的议价能力。

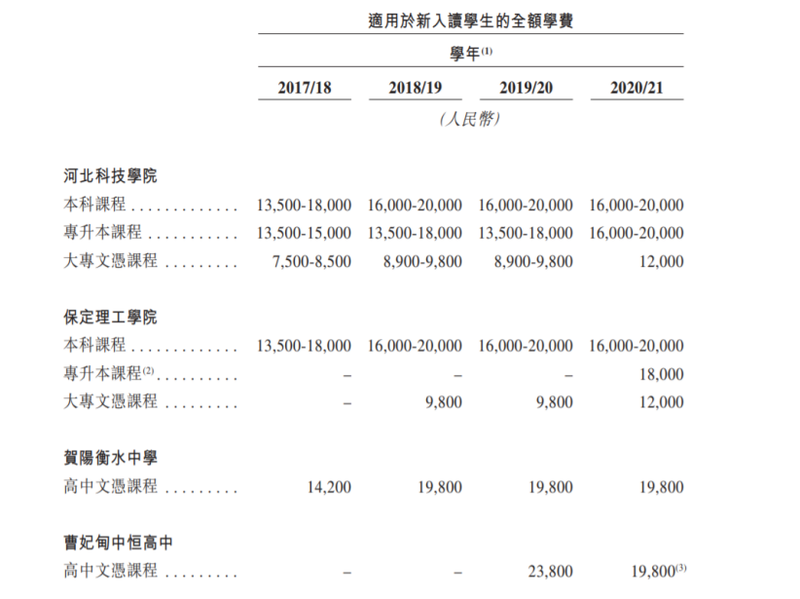

根据招股书,贺阳衡水中学新入读学生的全额学费高达19800元,甚至达到了民办高校的收费标准。

同时,依托贺阳衡水中学,贺阳教育进一步拓展出了又一所高中。2019年,河北省唐山市成立曹妃甸中恒高中成立,从命名上都与“衡中”有着千丝万缕的关联。新学校从2019/20学年起开始营运,新入读学生的学费标准也是高达19800元。此外,根据招股书披露,其计划在甘肃兰州和山东枣庄建设高中项目。

虽然发展时间不长,但高中教育正在逐渐成为贺阳教育发展的方向,其中,贴牌“衡水中学”这一步显然功不可没。

激进扩张,夸大宣传?

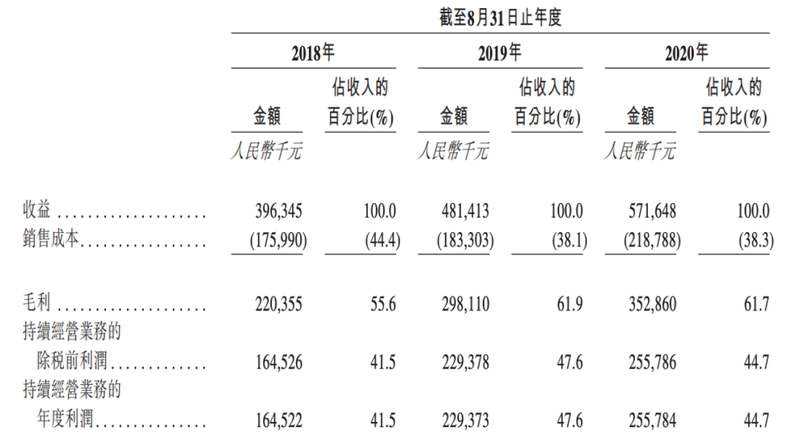

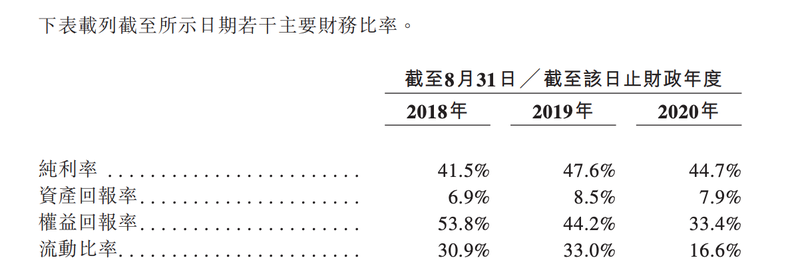

从财务数据来看,贺阳的教育近三个财年的复合增长率为20.1%,2018-2020财年其营收分别为3.96亿元、4.81亿元及5.72亿元。持续经营业务的利润分别为1.65亿元、2.29亿元及2.56亿元,复合年增长率为24.7%,处于稳步发展状态。

营收增长背后,生源数量持续增加与学校不断扩建是重要原因。

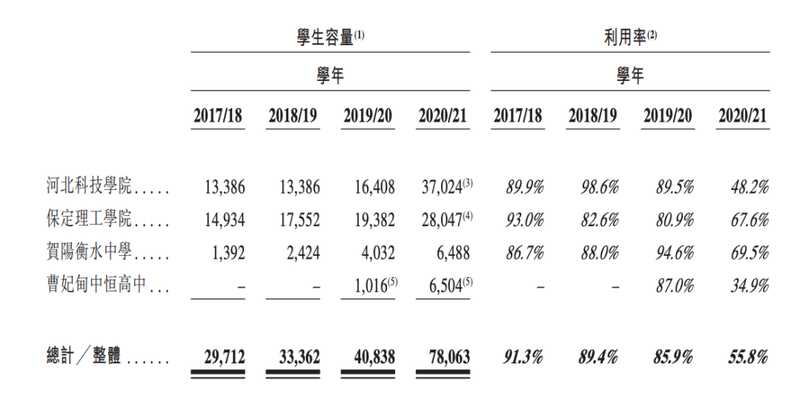

近四个学年,学校的全日制就读总人数分别为2.71万人、2.98万人、3.51万人及4.36万人,复合年增长率为17.1%。同时校园利用率在2020/2021学年降到较低水平。比如河北科技学院的利用率从2018/19学年的98.6%一路下降到48.2%。贺阳衡水中学也在扩建,从94.6%的利用率下降到69.5%。

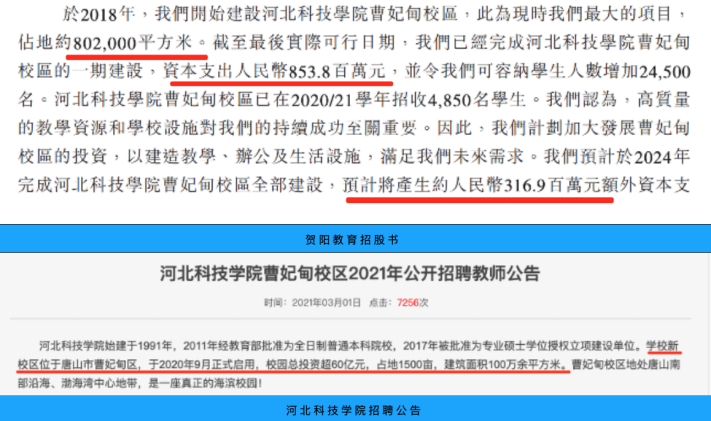

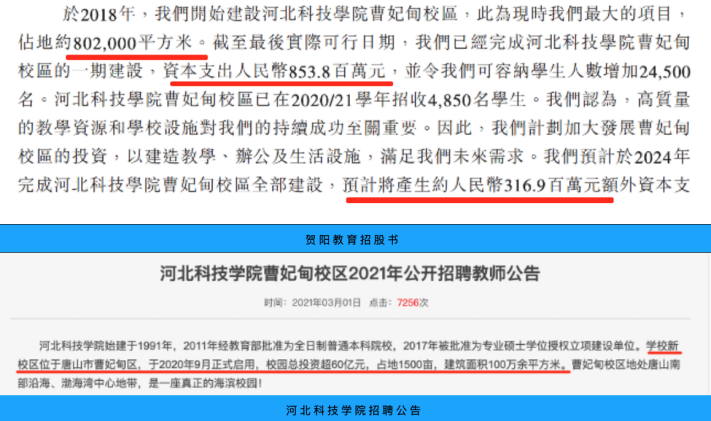

即便当前校园利用率已经处于较低的水平,贺阳教育的扩张也没有停止。据统计,目前贺阳教育在建或规划中的学校,包含河北科技学院新校区及三所新高中,预计将于2025年竣工。到2024年,河北科技学院保定校区、曹妃甸校区、保定理工学院总计可容纳学员量将达到8.02万人。

学校扩建需要配套生源的持续增加,在这个过程中,也存在“夸大宣传”的嫌疑。在河北科技学院官网,其3月1日发布的公开招聘教师公告中指出,曹妃甸校区校园总投资超60亿元,占地1500亩,换算约100万平方米。而在招股书的数据中,河北科技学院曹妃甸校区的一期建设花费8.53亿元,完成全部建设预计产生3.169亿元额外资本支出。算下来共计支出约11.7亿元。

数据的不符或许是由于统计口径的不同。但招股书显示,曹妃甸校区总的建设花费支出只有约11.7亿元,剩余其他投资会达到60亿之巨吗?另外,截至2020年8月31日,贺阳教育的总资产实际也只有34.6亿元,如何实现60亿投资?

抛开夸大的疑问,仅从扩张方面来看,贺阳教育颇为激进。但自建校区的重资产路径,对资本的要求较高,需要大量的资金。这可能是贺阳教育上市的重要动力。

举债扩张,风险重重

此次IPO,贺阳教育拟募资约2亿美元,用以补充资金。但从目前的资金缺口看,2亿美元恐怕还不够。

根据招股书,河北科技学院曹妃甸校区的投资额将达到11.71亿元。另据指出,其目前正在河北省廊坊、山东省枣庄市及甘肃省兰州建设高中项目,三所学校投资额累计将达到9.11亿元。

现有在建及计划建设学校若全部完成,预计将投入资金超20亿元,这对于年营收不足6亿元,利润不足3亿元的贺阳教育而言,可谓是“穷兵黩武”。巨额的建设资本开支也让贺阳教育面临着严重的流动性危机。

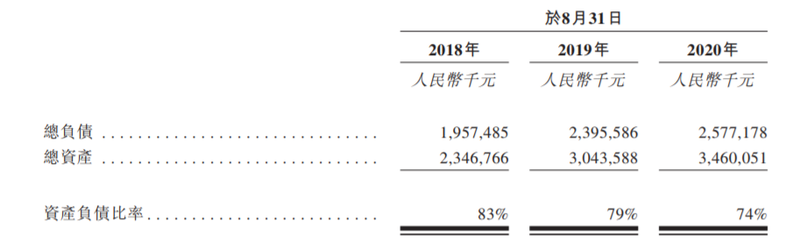

招股书显示,截至2020年底,公司流动资产总值4.37亿元,流动负债达到了13.58亿元,其中计息银行借款达到了12亿元,远高于流动资产总值。

同时,2020年,其一年内应偿还借款为5.3亿元,其他应付款项及应计费用为4.69亿元,流动比率降至16.63%,较2019年同期近乎腰斩。而贺阳教育手中持有的现金及等价物只有3.65亿元,短期偿债压力巨大。

目前贺阳教育仍然处于关键阶段。高中教育虽然站在“衡水中学”的肩膀上,但发展时间较短,学生数量仍在缓慢爬坡阶段。而此时大举扩建校区,十分考验贺阳教育的经营能力。上市一飞冲天之前,解决好债务问题恐怕更加紧迫。