图片来源:图虫创意

投稿来源:首条财经

猪圈,最近看点多。

从价格看,全国猪肉价已连续7周回落。专家预计后市或仍将震荡下跌。

资本市场,更不太平。

百亿“猪圈”、大存大贷、关联交易、高毛利......质疑牧原股份财务造假的“子弹”仍在飞。

另一龙头,温氏股份也闹心。

相比牧原“业绩好”受质疑,温氏股份正经受“业绩糟”的责难。

2021年2月19日晚,温氏股份发布2020年度业绩快报:营收749.35亿元,同比增长2.45%;净利74.11亿元,同比减少65.56亿元,下降幅度46.94%。

增收不增利,净利近乎腰斩,这份成绩难言乐观。

对比竞品更显突兀。根据披露,2020年度,牧原股份预计盈利270亿元至290亿元,同比增长超3倍。傲农生物预计盈利6.2亿元至7.2亿元,同比增长20倍至23倍。天邦股份预计盈利31.50亿元至33亿元,同比增长超30倍......

都是养猪的,“最强猪周期”下,竞品搏得红彩,何以自己逆行呢?要知道,2019年,温氏股份净利达139.67亿元,碾压牧原,妥妥行业王者。怎么一年光景,就被牧原反碾压了呢?

升降之间,资本态度也不会太友好。

截止3月17日收盘,温氏股份股价17.36元,较于2019年高点36.16元,已腰斩,市值缩水千亿。

何以业绩股价双杀?昔日“老大”怎么了,还有翻盘机会么?

01

全年净利腰斩,第四季亏损8亿,鸡鸭惹的祸?

连串疑问,并非苛求。

要知道,快报一出,专业券商也感震惊。此前,有机构预计其净利将超130亿,面对近60亿元的差额,有谁能淡定?

按温氏股份2020前三季82.41亿元净利计,其第四季度预计将亏8.3亿元。对比第三季度40.88亿元的盈利,单季落差更达49亿元。

温氏股份解释称:公司在2020年度四季度生产经营正常,而计提调整事项影响了部分利润。一是提取约9-10亿元年终绩效奖金;二是提取约11-12亿元合作农户长效激励基金;三是提取约5-6亿元资产减值损失;四是计提捐赠支出及其他约2.5亿元。

客观而言,上述解释一度程度上消除外界顾虑、稳定了市场信心。

但另一种质疑也随之而来,面对竞品强悍增势、追势,温氏20亿的分红激励是否太豪横、太心大呢?换做企业的战略投入、业务孵化、长远发展,是否更香?

业绩快报中,温氏股份将业绩下降主因归于禽类养殖业务。

具体看,2019年四季度起,养禽业产能逐步达历史峰值,活禽市场供给阶段性过剩。2020年新冠影响雪上霜。总体供过于求,活禽销售价大降,与猪肉价可谓冰火两重。2020年上半年,温氏股份便曾出现过毛鸡、毛鸭售价同比下降,导致当期出现较大亏损情形,为此还计提了当期肉鸡和肉鸭跌价准备7.17亿元。

2020年,温氏销售肉鸡10.51亿只(含毛鸡、鲜品和熟食),肉鸭5692.80万只(含毛鸭、鲜品),毛鸡、毛鸭销售均价分别同比下降21.79%、32.94%,利润大降,进而导致亏损。

2020年上半年,温氏股份肉鸡类养殖产品营收同比增长2.15%,占公司整体营收比约29%,但毛利率却较2019年同期下降25.35%至-10.99%。

由此,逻辑变的清晰。

不同于牧原股份、正邦科技对猪的“专注”,温氏业务更多元些,受鸡鸭拖累,导致业绩不利。

实际上,成立于1983年的温氏股份,是靠“养鸡”起家的,之后进军猪界,依靠“公司+农户”的养殖模式,迅速扩张,一路成为猪圈大佬。而为降低单类周期风险,温氏股份坚持多元经营,除养猪外,还养鸡、鸭、奶牛、鸽子、水禽等。

客观而言,禽类不同,周期也不同,通过产业对冲,多条腿走路,的确是抵御风险的一条参考路径。

只是落到温氏,为何就失效、甚至反作用呢?

02

王者掉队背后

细分看,责任不能全甩给鸡鸭。

再怎么说,温氏的主业依然是猪。

“六畜之首,餐桌硬菜”。自非洲猪瘟以来,二师兄身价暴涨、高位运行,堪称跨周期式。

纳闷的是,各路同行赚得盆满钵满,温氏股份却意外失速“掉队”了。

数据说话。2020全年,温氏股份销售肉猪954.55万头,收入398.30亿元,毛猪销售均价33.56元/公斤,同比变动分别为-48.45%、0.72%、79.95%。

可见,虽售价大增,但销量大降还是让其没享受多少高肉价红利,销售收入仅微增0.72%。

显然,温氏股份错过了窗口红利。而对手们却抓住了。

销售简报显示,牧原股份2020年全年共销售生猪1811.5万头,同比增加76.68%,预计全年归母净利润为270亿元-290亿元,同比增长341.58%-374.29%;正邦科技2020年全年共销售生猪955.97万头,同比增加65.28%。

此消彼长间,温氏股份销量不但被牧原碾压,也被正邦科技赶超,屈居行业第三。

何以至此?

策略眼光、能力匹配、经营模式都是考量。

经营决策上,温氏相对保守了。面对2019年启动的大行情,其竟减少投苗,加大了肉鸡产能,这样的决策失误实在可惜。

要知道,相较2020年954.55万头,2019年这一数字是1851.7万头,2018年是2229.7万头。

2019年三季度,温氏股份固定资产、在建工程及生产性生物资产合计277.38亿元,同期牧原股份、正邦科技分别为233.87亿元和149.81亿元;2020年三季度,温氏股份三项资产合计为418.74亿元,同比增长50.96%。反观牧原股份、正邦科技分别为606.35亿元和245.29亿元,同比分别增长159.27%和63.73%。

这多少多乎了业界预料。

经营模式看,相比牧原股份自建养殖场的直营模式,温氏股份走的是“公司+农户”、“公司+养殖小区”经营模式。资产更轻、门槛较低,扩张速度本应更快。

往期看,“公司+农户”是温氏一路规模高增、快速发展的重要原因,但弊端也明显,如毛利率较低、增量天花板、品控风控难度等。

企查查数据显示,2020年上半年,温氏股份毛利率分别为38.39%,远低于牧原股份的63.27%。

同时,温氏模式也有天花板烦恼,随着规模扩张,优质农户变得稀缺。疫情、市场、政策等因素也易导致合作农户流失,放大不稳定性。

体现在数据上,温氏股份的养户数量增速2011年后就开始放缓,最近几年甚至连续负增,2019年公司养户数量仅4.98万户。

搜猪网首席分析师冯永辉分析,温氏股份推崇的“公司+农户”的方式,防控猪瘟疫情的难度较大。因为很多猪都在农户那里,当疫情来临时,农户对猪瘟的认识,及生物安全防控体系的提升很难达标,所以会影响到温氏股份的扩张节奏。

简言之,轻模式一边分散风险,另一方面又降低可控性,极大考验企业的内控力与经管水平。

看看下面案例,不乏警钟之意。

2020年2月28日,江西信丰县公安局接到温氏集团有限公司报警,称其公司在信丰县大阿镇民主村养猪场的69头已配种母猪全被掉包换成未配种母猪。经调查,犯罪嫌疑人正是温氏的员工刘某生。一进一出,可赚15万元左右。

2020年3月26日,裁判文书网发布一则职务侵占判决书:温氏股份全资子公司芜湖温氏畜牧的出纳通过收取公司客户、养户及员工现金二部缴存公司账户等方式,2015年1月至2018年8月,侵占资金1200余万元。

时间财经报道,重庆乡村振兴研究院相关人士表示,温氏股份最大的问题出在管理层,家族企业痼疾和管理松散从始到终伴随其瓶颈问题。

2020年4月,知乎用户“吃瓜群众”发文《温氏股份寒心制度集锦》,以基层员工视角,列举了企业种种管理槽点。语言犀利,掺杂个性感情,但也良药苦口、发人深思。

行业分析师于盛梅表示,企业要发展,首先要人才先行。尤其对于龙头上市公司,公平、健康、向上的团队生态建设关乎企业稳定性、成长力。从名字可见,温氏股份是典型的家族企业管理。要想提升运营能力、决策开放水平、释放更多成长性,完善成熟的人才培育吸引机制是重中之重。

03

翻盘野望VS赶晚集,警惕周期变脸

一番梳理,改变已是迫在眉睫。

曾几何时,温氏股份也有王者巅峰的荣光。

2018年,非洲猪瘟催化猪肉齐飞,温氏股份股价也开始飙升。2019年3月,其股价升到36.16元,短短半年翻倍,跻身“猪肉股王”、“创业板一哥”。

然曾经多风光,现在有多尴尬。

2020年初,牧原超越温氏成为畜牧业市值第一股。即使经历财务造假旋涡,截至2021年3月17日收盘,其股价仍达109.5元,市值更高达4117亿元,相比温氏股份的1107亿元,相差近4倍。

大风口下,市值不涨反跌,还被小弟反超,自然难掩尴尬。

互动易上,不乏股民满腹委屈吐槽,发问“进谏”。

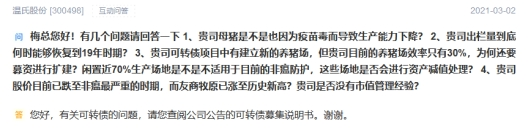

2021年3月2日,有股民提问:1、贵司母猪是不是也因疫苗毒而导致生产能力下降?2、贵司出栏量到底何时能够恢复到19年时期?3、贵司可转债项目中有建立新的养猪场,但贵司目前的养猪场效率只有30%,为何还要募资进行扩建?闲置近70%生产场地是不是不适用于目前的非瘟防护,这些场地是否会进行资产减值处理?4、贵司股价目前已跌至非瘟最严重的时期,而友商牧原已涨至历史新高?贵司是否没有市值管理经验?

语言犀利,也有片面偏颇之处。但所谓爱之深,责之切,细品也直指了不少温氏痛处。

如何改变呢?

客观而言,温氏股份也在不断努力,也有翻盘牌面。

2020年6月28日,温氏股份首个“5G+智慧农牧平安猪场”正式启动,通过智能化、信息化为客户提供服务,完善猪场安全措施,提高生产效益。

2021年2月,在《投资者关系活动记录表》中,温氏股份表示,公司2020年在管理层面探索了不同形式的激励政策,并将猪业拆分为猪业一部和猪业二部,在内部形成了良好的竞争和激励环境,同时管理规模和跨度更加科学合理,管理效率和效果也显著提升。

规模方面,公司目前有能繁母猪约110万头,后备母猪约50万头。预计2021年年底,公司能繁母猪群体数量达到180万头左右,后备母猪80万头左右。2020年,公司肉猪完全成本约为22-23元/kg,2021年的目标是降至20元/kg以下。未来两到三年,公司会持续推进生猪屠宰产能的建设。公司初步计划2021年资本开支计划超100亿元。

不变,也不行了。

1月27日,牧原股份在互动易表示:目前公司已设立的屠宰类子公司18家,设计规划的产能达3000万头以上,并已开始生产熟食。

相比之下,温氏股份虽没进军下游熟食,但多了一张乳业牌。“为更好发展公司乳业业务,公司董事会授权公司及子公司温氏乳业经营层启动分拆温氏乳业至境内证券交易所上市的前期筹备工作。”2020年11月20日,温氏股份一份公告,透出温氏乳业独立上市的意图。

公开信息显示,温氏股份目前约有奶牛存栏2.3万头,产品主要包括原奶和成品奶。公司2020年销售原奶超10万吨,是南方最大的奶源生产基地之一。公司原奶在香港市场占比超70%。

看着光鲜,但相比行业规模及全国竞品,温氏乳业仍是区域性品牌,想象空间值得考量。其营收占温氏股份不足2%,主要销售区域在两广、福建、湖南等地。2017、2018年连续亏损,2019年业绩复苏。2019年及2020年上半年营收分别为7.28亿元、4.18亿元,净利5177.7万元、4561.59万元。虽增势可嘉,但业绩体量放在巨头林立的奶业并不显眼。

3月16日,温氏在投资者互动平台表示,温氏乳业上市事项尚处筹划阶段,存在较大不确定性。

3月17日,据媒体报道,温氏股份在接受调研时表示,养猪业务方面,公司目前新增的育肥产能规划基本上都是采取“公司+养殖小区”的模式,公司会逐步加快建设速度,为未来的快速发展打下基础。但公司不会抛弃“公司+农户(或家庭农场)”模式,未来两种模式会并行存在。

综合来看,温氏股份正努力弥补前期产能失误、加快建设步伐、补足短板、精进管理。也有一颗王者翻盘之心。值得肯定,

但改革效果仍需观察,更值思考的是,改变的方向这次是否正确。比如此时扩容快建,是否合适、是否有赶晚集、甚至错周期的风险?

行业分析师李晨表示,本轮猪肉上涨周期已持续3年。一般的猪周期,价格上涨阶段也就2到3年,每当临近末期,肉价波动往往加快,相关企业及投资者需有提前准备。

看看开文猪肉价的连续7周下降,值得警惕。

而一旦强周期结束,猪肉价格下跌,也会挤压鸡肉价,本就不占成本优势、毛利率偏低的温氏股份,产能如步子太大,业绩必然再度承压。

不服输、逆袭翻盘都是好的,但必须在乘势顺势之下。

身处变幻莫测的商海,前瞻敏感性、精准洞察力,决定企业优劣甚至兴衰。想必,已有前车之鉴的温氏应有更多体会。

血雨腥风到来前,思考时间不多了。