图片来源:图虫创意

投稿来源:美股研究社

在教育巨头新东方与好未来之后,一些垂直领域的在线教育平台也对外发布新一季度财报。

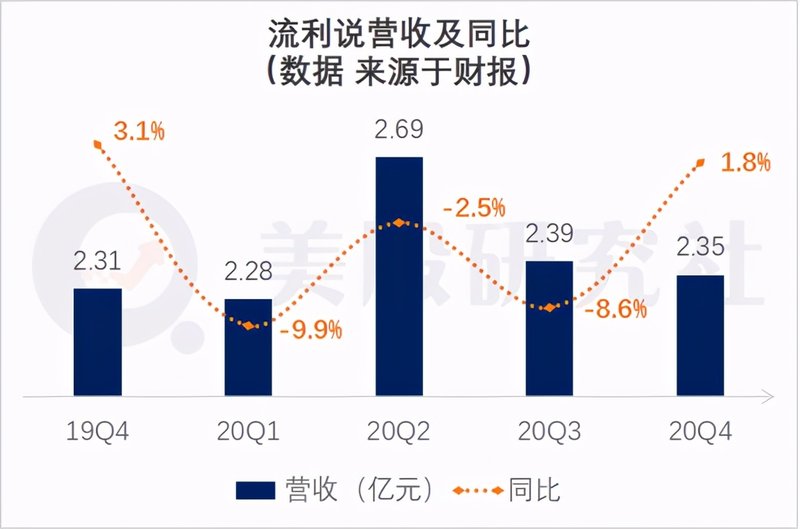

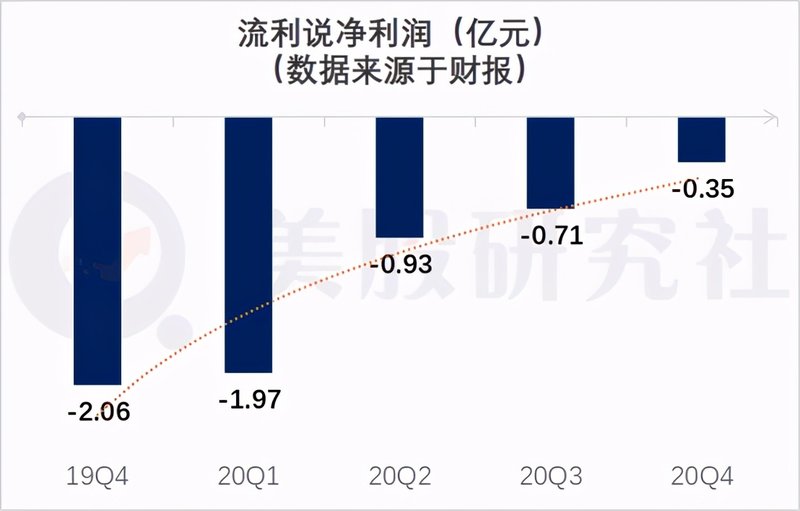

北京时间4月28日,流利说发布了2020年第四季度财报,财报数据显示营收为2.35亿元,同比增长1.8%,净亏损0.35亿元,同比收窄,付费用户降至40万。或受付费用户减少影响,财报发布后盘前股价下跌近3%。

今年以来,公司股价共上涨将近35%,资本市场对去年“失意”的流利说有了更多的关注,但这份财报看来又让投资者失望了,一直以人工智能为招牌的流利说,真的能给自己打造一个坚实的未来么?

付费用户增长停滞使营收不断下滑,可惜寒假没能带来“暖春”

流利说的营收主要来源于在线英语服务,主要面向的是成人英语教育和12岁以下儿童英语教育。从前几个季度开始,流利说就已经把业务重心放到儿童英语教育上来了。

据财报显示,第四季度营收2.35亿元,同比增长了1.8%,在经历了连续三个季度的营收同比下滑之后,终于有了些许增长的苗头,其中儿童英语业务对营收的贡献比例继续扩大。在这一季度,流利说扩大了对儿童英语业务的年龄覆盖,由9岁增加到12岁,全面覆盖了K12英语教育。

另外,这一季度迎来寒假,假期利好也使营收有所提高,但从同比增长水平来看,并没对整体营收起到太大拉动作用。

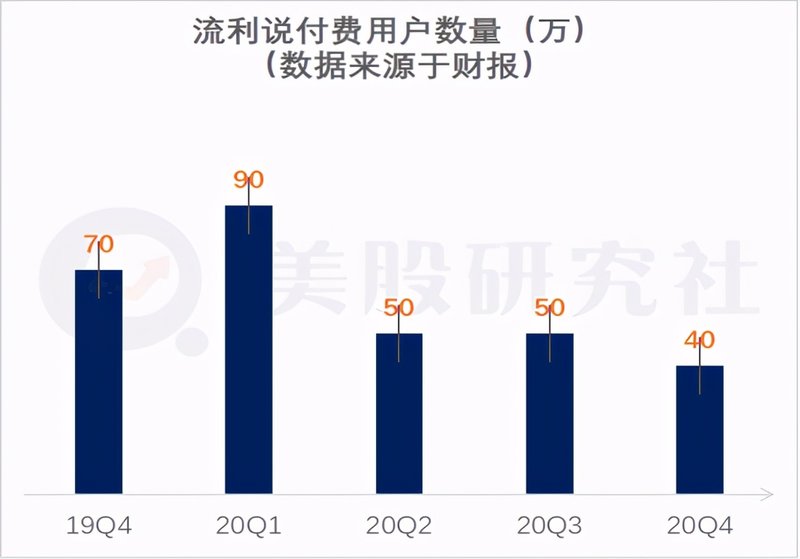

流利说目前最大的危机是用户增长几乎停滞。从第三季度开始,流利说不再披露累计注册用户,只披露付费用户数据。通过2019年Q4到2020年Q2的数据来看,累计注册用户从1.62亿增加到1.8亿,再增加到1.86亿,增长幅度越来越小。

可付费用户的下降才是对流利说营收带来最大影响的数据。这一季度流利说的付费用户继续下降到40万,去年同期还有70万,付费用户的流失对流利说的增长是很大的打击。

付费用户下降,很大程度上是一方面由于流利说减小了营销力度。从数据来看,在2020年第一季度,流利说的营销费用占运营总支出的77%,或许是受暑假抢夺生源影响,是相近几个季度里面营销费用占比最大的,付费用户增加了20万,但是带来的结果却是营收同比下降近10%。

流利说或许是觉得烧钱带来的代价太大了,从第二季度开始,调整了营销费用的比例。在第二季度和第三季度,流利说将营销费用下降到占运营总支出的70%和62%,但付费用户却开始流失,在这两个季度里,付费用户只有50万左右,营收仍然在同比下滑。

吸取了前三个季度的经验,流利说将营销费用的占比调整到70%,再有寒假红利的加持,营收状况有所转好,但是营收和用户始终无法平衡。

追根究底,其实最重要的原因是流利说的市场份额不足导致的。

在去年,在线教育疯狂争夺K12教育赛道。51talk,VIPKIDS等在线英语教育公司基本完成了K12的课程覆盖,但是流利说掉队了。在2020年第三季度以前,流利说还在注重成人英语的教育,儿童英语课程也只覆盖到9岁的儿童。

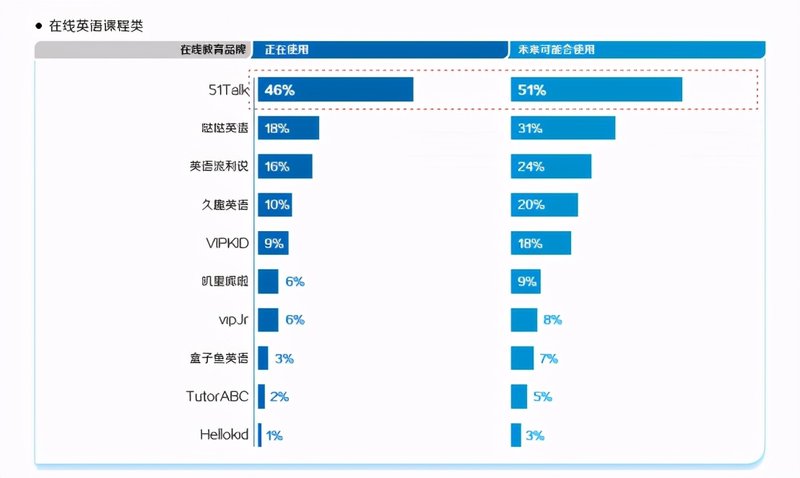

(图源《2020中国K12在线英语发展蓝皮书》与《2021中国K12在线英语发展蓝皮书》)

掉队之后就很难追赶,K12教育的蛋糕已经被众多公司瓜分。根据《2020中国K12在线英语发展蓝皮书》的数据,目前51talk的市场份额占46%,未来将增加到51%,已经连续两年居于首位,领先于赛道的其他玩家。

流利说的市场份额占比16%,没有上市的哒哒英语的市场份额都排在流利说的前面。市场份额不足,当然很难抢夺更多的用户,再怎样营销,用户仍然更愿意选择市场份额第一的教育公司,尤其是在教育上,家长们都想给孩子最好的教育。

市值不断掉队的流利说,未来的增长出路到底在哪里?

对于任何一个公司来说,选择一条好的赛道或许会决定他们的发展前景。对于众多流利说来说,国内在线英语教育赛道还是一片蓝海。

据南方周末联合中国科学院计算技术研究所大数据研究院等发布《2021中国K12在线英语发展蓝皮书》显示,2020年,中国K12在线英语教育行业呈快速增长态势,市场规模预计为519.4亿元,同比增长约28.2%。

基于K12在线英语的增速,这是能够让流利说为代表的在线英语平台能够有一定的发展机会。今年以来流利说的股价累计上涨34.87%(seeking alpha的数据),说明流利说仍有发展潜力,并有一定投资者支持。

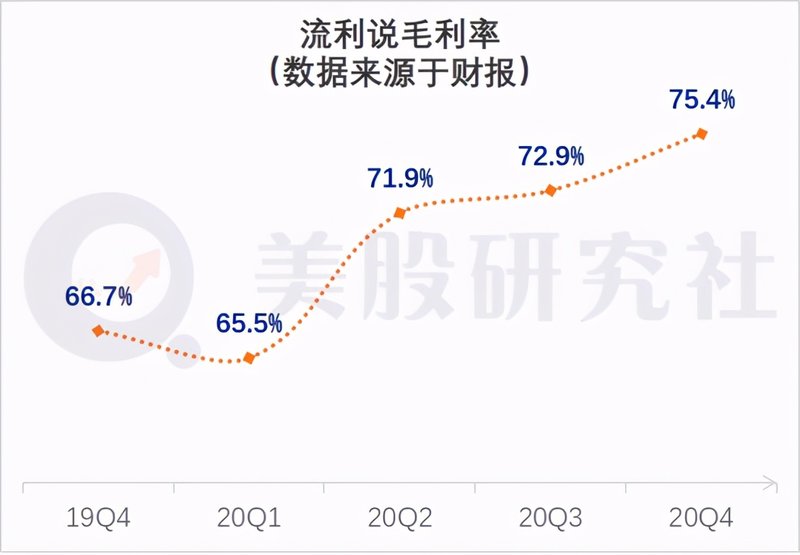

通过AI老师为K12授课一直是流利说的王牌。流利说拥有一个AI老师Alix,可以与人类老师一样上课和回答学生的问题。这种教育模式不用积累大量老师,相应的薪酬部分就比其他教育公司要少,其他营业成本也比其他教育公司要少,我们拿流利说的毛利率与51talk对比一下。

近三个季度,51talk的毛利率分别为70.9%,72.8%和72.7%,流利说的毛利率为71.9%,72.9%和75.4%,可以发现流利说的毛利率存在一定的优势。

在这一季度,凭借IT相关的服务使成本得到有效控制,以及人员管理支出的优化,使流利说还顺利缩小了亏损,这也是高毛利率带来的优势。

但流利说却始终没能凭借高毛利率带来增长,对于流利说来说眼前很重要的是要能够找到一条可持续发展的路径,要能够保证营收每个季度实现一定同比增长。在美股研究社看来,深耕AI仍然是它的一个方向。

从第四季度的财报电话会议上来看,除了提到扩展国际业务和提高AI课程质量以外,流利说的增长战略也没有过多的展望,或者说无法做更多展望。

今年的疫情已经得到控制,没有疫情红利的在线教育已经有了新的动作,已经把眼光重新放到了线下,51talk、VIPKIDS等在线教育开线下体验店,试图通过线下体验为线上引流。从流利说的报表上来看,捉襟见肘的资金状况使流利说无法跟上新的布局队伍,只能再次掉队。

牢牢占据市场份额第一的51talk劲头更足,正在不断丰富自己的课程和功能加大优势。在今年四月收购考拉阅读,准备开发英语测评系统吸引新用户,今年猿辅导等在线教育公司也将迎来上市,流利说的危机感也越来越重了。

曾经的掉队可以说是公司战略出现偏差,但现在的掉队却是不得已的情况,缺乏资金做新业务似乎逼得流利说焦头烂额,所以深耕AI或许是流利说能够选择的最大可能了。

可从公司的费用使用情况来看,流利说似乎并没有认真做研发。一直在节省运营支出,连研发费用也在一直下降,在第四季度,研发费用只有0.3亿元,同比下降了30%。

流利说曾经凭借AI智能教育上市,上市当天市值达到7亿美元,但现在为AI教育上色的研发费用却在不断下降,营销费用是研发费用的三倍,这一点不得不让人怀疑,流利说真的是像他们在每个季度财报会议上说的那样,在踏踏实实做AI技术的教育研发么?

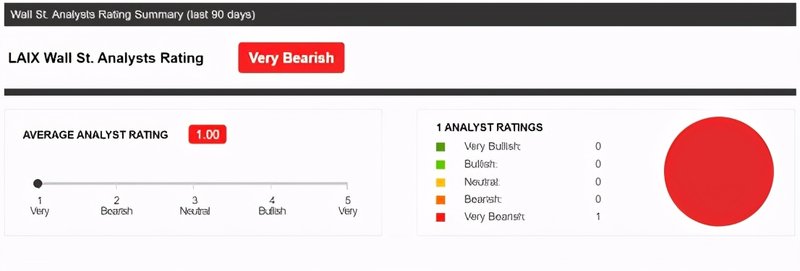

总体来看,流利说面临的局面其实不太乐观,尽管今年以来股价有所上涨,但华尔街大多分析师都对其看跌,分析师们的看法是整个资本市场的风向标,大多数投资者最终势必向分析师看齐。流利说若想要得到业绩的增长,不如踏踏实实做AI教育研发,在课程的内容质量上增强优势,才可能把失去的用户再吸引回来。若能拾起曾经智能教育的光环,流利说或许还能重新赢得资本市场的信任。