图片来源:图虫创意

投稿来源:新熵

2020年12月,爆发式增长的社区团购市场被供应商当头浇了一盆冷水。

多家供应商发布通知,禁止经销商对多多买菜、美团优选等社区团购平台私下供货,且无论平台补贴与否,售价不得低于产品终端零售价。相比社区团购的超低零售价,“断供”被视为供应商打响“品牌保卫战”的信号弹。

以辣条产品闻名的卫龙也在封杀社区团购的企业名单当中。

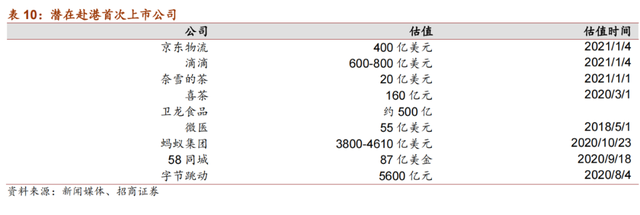

眼下,这一童年回忆品牌正在酝酿上市进程。据投资界5月8日报道,卫龙完成Pre-IPO轮融资,其中,CPE源峰和高瓴联合领投,红杉中国、腾讯、云锋基金等跟投。

早在去年11月19日,卫龙食品便传出有计划赴港上市的消息,募资额为10亿美元。此次完成Pre-IPO轮融资,意味着在卫龙看来,上市时机已经成熟。

这个号称“童年回忆”的品牌,为何能将辣条及魔芋爽、卤蛋、肉制品等系列产品做到五成左右的超高毛利率?上市成功后,卫龙的估值水平如何?又面临哪些阻碍和挑战?

辣条龙头

零食界的“元老”卫龙,有望在二级市场获得超越新兴互联网零食品牌的高估值。

据招商证券整理媒体报道数据显示,卫龙食品的估值约为500亿元人民币。而同处零食赛道的良品铺子和三只松鼠,市值均在200亿元左右。

而三者的营收额相差不多,财报数据显示,三只松鼠在去年的营收额为97.94亿元,良品铺子为78.94亿元,卫龙并无公开数据,按照官方公布的2020年全年目标72亿营收额计算,卫龙市销率(PS)约为6.9倍,而三只松鼠约为2倍,良品铺子约为2.5倍。

高估值与卫龙的市场份额有关。中泰证券数据显示,我国辣条行业产值在500-600亿元,其中卫龙以10%的市场占有率位居首位。尽管市场份额并不算高,但由于辣条品类玩家众多,市场份额“地方分化”的趋势较严重,且不断有新品牌入场,导致头部品牌能集中的市场份额更少。

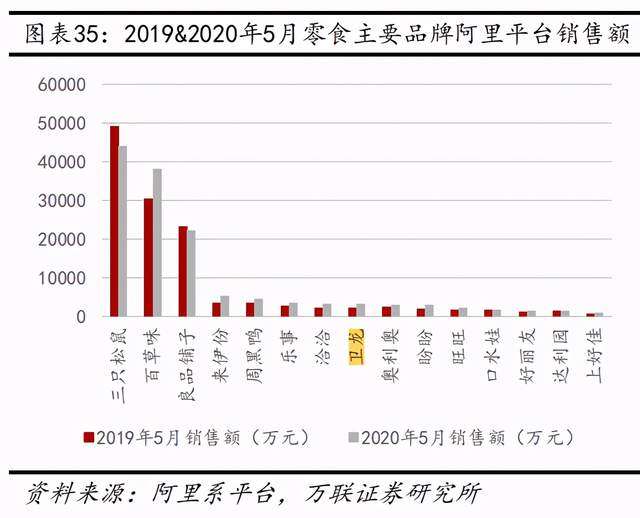

此外,估值差异与线上零食品牌的增速疲软有关。天猫数据显示,受疫情冲击,“线上零食三巨头”中的三只松鼠、良品铺子均在去年5月阶段遭遇销售额下滑,而来伊份、卫龙、盼盼、洽洽等品牌的线上增速明显。

2020年合作伙伴大会上,卫龙董事长刘卫平透露,2019年卫龙的终端直售收入25.5亿元,流通渠道收入18亿元,电商渠道收入5.59亿元。线上渠道收入仅占卫龙总营收的11%左右,且增速较快。

此外,高估值或与卫龙的高毛利率有关。2019年,卫龙食品的毛利率约为50%,同一时期,良品铺子的毛利率是31.87%,三只松鼠为27.80%,有调侃称,卫龙食品的毛利率接近农夫山泉。

相比主攻坚果、糕点、肉制品类的良品铺子和三只松鼠,卫龙显然更依赖辣条业务。天猫卫龙旗舰店数据显示,在销量前十的品类中,卫龙辣条占据6席,销量最高的大面筋,总销量达到258万。

2020年财报数据显示,三只松鼠坚果、烘焙及肉制品产品的毛利率均在23%左右,良品铺子肉制品与坚果类的毛利率更高,能达到32%左右。而辣条的毛利率要更高,从另一零食行业上市公司盐津铺子的财报数据看,辣条业务毛利率为38.16%,且处于上升周期。但想要触及卫龙50%级别的毛利率水平,新兴品牌仍有较长的路要走。

低端面食品牌化

辣条号称“童年回忆”,而在辣条流行校园的阶段,卫龙并不占绝对优势。多位消费者对「新熵」表示,其所在地区的招牌辣条并非卫龙,而是其它品牌。

而卫龙之所以从众多品牌中脱颖而出,占据市场份额头名位置,与卫龙积极的品牌化扩张有关。

卫龙的产品策略利于品牌扩张。早期辣条主打仿荤概念,起名时也依赖于仿荤的品类名作为标签,如消费者熟悉的手撕牛排、巴西烤肉、火爆鸡筋、腊骨头、鱼香脆骨、鳝鱼丝等商品,品牌名则存在感不强。一个重要例证是,学生在购买辣条需求助售货员时,只喊品类名而非品牌名。

另一派系为“老干妈”式的人名或人物绰号作为品牌名,甚至直接用品名造梗,如周小玲、李小鹏、詹姆丝、唐僧肉等,同时侧重在包装上打印老干妈式人物头像,以试图增加辨识度。在吸引用户注意力和强化用户记忆方面取得成功。

相比之下,卫龙包装风格更偏低调,在抓眼球能力更强的仿荤品名及人名品名竞争下,卫龙的优势并不明显,但强调品牌名的风格同样利于用户记忆。而在2015年升级版的大包装中,卫龙品牌反而边缘化,品类名重新站回C位。

从2005年起,平江面筋厂在辣条中添加霉克星的丑闻曝光,在央视曝光以及市场传言的冲击下,辣条市场一落千丈,辣条企业从2000家骤减至500家。

卫龙的对策是,逆势扩张产能,提升市场份额,同时在营销策略上避开健康问题,加大对年轻用户的宣传力度。2012年,卫龙“亲嘴烧”和“亲嘴豆干”等系列邀请杨幂代言,试图在年轻消费者群体中建立辣条辣味接近两性接吻的印象。

从2014年起,“吃包辣条静一静”网络梗的流行,将卫龙营销策略从明星+品牌化营销带回造梗营销。如果从早期辣条产业的发展路径看,卫龙的营销策略向2005年以前的野蛮增长时代回归——通过造梗、玩梗吸引用户注意力。但较早期辣条的詹姆丝、唐僧肉等“野蛮造梗”方式更小清新,也更多考虑女性用户。

例如,卫龙大面筋产品的包装印有任性、冷静、压惊、约吗等标签,小辣棒产品则印着耐嚼、干货。在抖音,卫龙辣条账号主打员工与辣条的日常段子概念,尝试凭借年轻化概念,打开办公室白领市场。

问题是,卫龙辣条正在暴露出产品落后于营销水平的矛盾。

在饮料、薯片、饼干、坚果等多种零食市场,单个品类数年发生一次创新或迭代属于常见现象。而在辣条市场,低档仿荤面食品的定位限制了辣条的品类扩张空间。

早期,小包装卫龙辣条价格为26克0.5元,2015年,卫龙推出更换包装的大面筋,时至今日,卫龙大面筋价格为65克2.5元,价格完成翻倍,背靠“爱的味道”概念的亲嘴烧价格则更贵,按天猫500克30.9元计算,约16克1元。

涨价之外,卫龙更面临消费者的抛弃。多位消费者对「新熵」表示,自己已经很长时间不吃辣条,理由多是“没有小时候的气氛”,“没有小时候的味道”,一位消费者表示,辣条就该多个人抢起来才好吃,一个人吃辣条毫无感觉。

仿荤天花板

在2020年卫龙合作伙伴大会上,刘卫平为卫龙定增长目标——2020年营收72亿元,对应同比增速47%,2021年营收破百亿元,对应同比增速在38%以上。

从营收目标看,刘卫平为卫龙预留了增速放缓的空间。背景是,从2015年以来,卫龙的增长曲线逐渐明确,即线上销售渠道开拓,以及魔芋爽、海带结、藕片、土豆片、肉制品等新品类扩张。

相比之下,传统的辣条业务则面临天花板风险。

2019年,国家市场监督管理总局发布“关于加强调味面制品质量安全监管”的公告,明确辣条食品管理标准。并要求企业改善产品配方,降低辣条中盐、脂肪、糖含量,提升产品营养健康水平。

而对定位于“低档仿荤零食”的辣条而言,新国标的要求无疑动摇了立身之本。

卫龙辣条的前身是平江酱干,据传于清代咸丰年间创造,初衷是用豆腐替代猪肉作为下酒菜,也就是所谓的仿荤菜。而早期的辣条生产商,几乎无一例外地借助产品名和外包装,强调自身产品的仿荤特点。而在具体工艺上,辣条依赖重油、重调味的方式弥补豆制品或面制品相对肉食的口味劣势。

而一旦进入健康化改革的轨道,辣条作为低端仿荤零食的口味,无疑将大打折扣。

辣条国家标准的颁布,推动了三只松鼠、金丝猴、盐津铺子等企业相继杀入辣条市场。以盐津铺子的“小新王子”辣条为例,产品额外添加燕麦、玉米、甘薯全粉、马铃薯全粉、食用大豆粕等原料,并打出粗粮和膳食纤维概念。但从电商平台宣传内容看,“小新王子”在原料概念外,并未打出少盐少糖概念。

这也从侧面说明,在监管侧不强制规定,依赖市场自发竞争的背景下,辣条很难卸下重调味的历史包袱。

对卫龙来说,这意味着辣条品类的整体天花板。在饮料、薯片、饼干、巧克力、面包等一系列零食品类中,少油、少糖、少盐几乎成为一项共同趋势,辣条作为重口味零食的领头羊,在老用户复购以外,扩张新用户的难度愈发增大。

对外,随着肉制品零食市场的愈发成熟,辣条正被逼入一个尴尬角落——比口味不及肉制品、比健康不如更清淡的素食品,仅剩的优势是价格更低。而在卫龙自身品牌化,以及“辣条国标”的健康化浪潮推动下,这一优势也在逐渐缩小。

作为第二曲线,新零食品类扩张的成败,将决定卫龙的市场空间。在天猫卫龙旗舰店上,卫龙的核心品类包含魔芋辣条、海味素菜、肉食卤味、豆干豆皮、膨化速食共五大类,此外包含鱼干、麻花、蟹棒、薯片、卤蛋、臭豆腐、香肠、泡椒凤爪等新品。绝大多数新品的共同特点,是沾染辣条风格的麻辣口味,在社交媒体上,有消费者吐槽:卫龙的小麻花居然都是麻辣味的。

而在新品类扩张期,卫龙需面对一批先发玩家的竞争,主要为号称零食电商三巨头的良品铺子、三只松鼠、百草味。原因是,与辣条相比,新品类对线上渠道的依赖度要更高,品类上也与三巨头多有重合。

坏消息是,从环境看,零食电商已从增量市场进入存量市场。

随着电商红利逐渐消失,休闲零食市场从增量市场转向存量市场,从2016年到2020年,三只松鼠营收同比增速从116%降至-3.72%;良品铺子从36.2%降至2.32%。尽管在线上营销活动助推下,卫龙能在电商渠道获取超越行业水平的高增速,但更多来自线上体量小,基数低的缘故。一旦产品自身缺少突破,卫龙也易遭遇增速下滑问题。

而新品类扩张,将决定卫龙的估值逻辑——作为高增长潜质的零食龙头,还是辣条细分市场的领头羊,已将自己推向二级市场的卫龙,没有回头路可走。