文|极点商业 刘珊珊

编辑|杨铭

“快手到了抄底时刻?”

“A股暴涨、快手为何却崩了?”

“应如何正确、客观地看待快手?”

……

上述问题,成了最近一段时间朋友圈、投资圈热议的话题。

2月5日,顶着“短视频第一股”光环赴港上市的快手,当日大涨后市值达1.23万亿港元,超过京东成为中国互联网第五大上市公司。随后几日股价火箭式上涨,并于2月16日摸高至417港元,市值突破1.7万亿港元大关。

此后,快手股价走上了过山车态势,并一路走低。

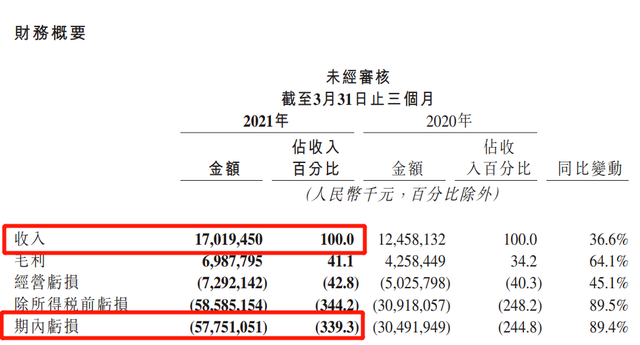

5月24日,快手发布2021年Q1财报,营收170.2亿,同比增长36.6%,环比下滑5.97%。日活2.95亿,同比增长17%,环比增长8.8%;归属母公司净利润为负577.5亿元,调整后净亏损为49.2亿元。

就基本面数据而言,快手基本符合市场及分析师预期,但净亏损相较于上年同期扩大了89%。这也造成了市场和分析人士,对快手财报大相径庭的解读。

消极者认为,快手已遇到瓶颈,烧钱获客模式难被市场认可,看不到国内DAU继续增长希望、收入下滑而营销费用增加、新兴业务又前路漫漫。乐观者则认为,在全平台DAU、海外市场、电商GMV等屡创新高下,快手的矩阵正不断拓宽,结构正不断优化,快手“更快”了。

从资本市场以及各大券商报告来看,显然更支持“悲观者”:5月25日,在港股、A股、美股,甚至虚拟货币迎来久违大涨下,快手当日下跌11.46%,市值单日蒸发1106亿港元。进入5月26日,快手继续下跌趋势,一度跌破200港元,最终收盘为204.8港元。

跌宕起伏间,快手股价已距高点出现腰斩,市值也蒸发近万亿港元。除少数打新投资者外,大部分后入场投资者都面临资产缩水压力。因此,关于快手股价下跌、未来走势的讨论,也将在未来很长一段时间,成为舆论、股民热议话题。

短暂股价颓势不能说明太多问题,但作为深陷亏损的互联网企业,无论是悲观者,还是乐观者,快手投资价值几何争议背后,其实都想搞清楚一个问题:如今快手的“护城河”当地是什么?快手又能讲出什么新故事,去支撑它的未来?

搞清楚了上述问题,也许就能知道,资本市场和外界对快手态度出现严重分歧症结所在

快手护城河,到底是什么?

在业界,《巴菲特的护城河》理论已成为经典。早在1993年,巴菲特就首次提出了“护城河”概念:“可口可乐、美国捷运、吉列,他们的品牌威力、他们的产品特性、以及销售能力,赋予他们一种巨大的竞争优势,在他们的经济堡垒周围形成了一条护城河。”

“护城河”也是巴菲特投资理论的核心。从此,构筑更深护城河,成为防御对手侵袭,增加企业长期竞争力的关键。

中国代表性互联网企业来看,皆是如此。

众所周知,天猫、淘宝护城河是支付宝、菜鸟网络,京东护城河是自建物流,百度护城河是搜索引擎,微信护城河是社交体系。做“超级大平台”战略的美团,外界也可以清楚拆解,其护城河是C端外卖用户和B端餐饮商家。

甚至就连抖音,之所以BAT拿它没办法,其实也是源于它集成自今日头条的护城河——没错,不是庞大的用户规模和月活数量,而是偏中心化下,头条系的算法传统和千人千面精准推荐。

相比之下,尽管快手贵为“短视频第一股”、“中国互联网第五大上市”公司,但至少截至目前为止,从媒体文章到快手官方表态,却很少能让外界明白,快手的护城河是什么。

因为相对重视私域流量,“老铁经济”曾被看成快手的护城河。这也是“老铁”成为快手典型符号的重要原因——去中心化流量分发算法模式下,更强粉丝黏性意味着更深信任关系,为下一步商业交易打下了良好的基础。

这曾被快手、外界看成是外界独特的竞争壁垒,但快手忽略的是,所谓普惠本质,其实迎合的还是下沉市场需求,同时由于老铁们“认人不认平台”,“老铁经济”带来了头部主播相对更加固化,流量更加集中的弊端。

这一点,从辛巴等六大家族包揽大部分粉丝,辛巴“假燕窝事件”,到二驴等诸多主播自爆售假就可见一斑,在缺乏强有力监管、售后等的当下,“老铁经济”本质上属于“人情经济”,不仅难为快手构筑更深的护城河,反而会对平台品牌、信任带来多重伤害。

这从快手核心营收来源——直播业务的持续下滑,也可以看出端倪。

长期以来,直播收入一直是快手支柱性收入,虽然其占比随快手业务重心调整而持续降低,但依旧是快手最为严重依赖的业务。不过,在今年第一季度,直播业务收入由去年同期的90亿元减少19.5%至73亿元,环比上个季度也下降严重。同时,平均月付费用户由2020年同期的6700万变为了第一季度的5240万,下降了接近1500万。

上述财报数据,简单来说就是快手“老铁们”不爱打赏,也不爱花钱付费了。这对快手而言相当糟糕。要知道,这还是快手一季度大幅度增加销售及营销开支基础之上(117亿元,同比增加88%)——难免让资本市场和投资者怀疑,如果减少推广投入,在当前短视频进入存量竞争大环境下,是否将导致快手活跃用户增长停滞甚至下跌?

快手也意识到了这个风险,因此近年来极力发展电商业务,构建“创作者-生产-用户消费-服务创作者”的内循环,包括喊出“信任电商”口号,试图把它当成新的“护城河”。

从数据来看,相比下滑的直播业务,快手电商确实延续了增长态势,今年一季度快手电商GMV达到1186亿元,同比增长291.8%,而包括电商在内的其他业务营收为12.11亿元,同比增长589.1%,是快手同比增幅最快的一个业务板块。本季度,私域流量电商交易额已经超过公域。

不过,相较上一个季度17亿元的收入,快手电商环比减少了28.2%,增长幅度已放缓。尽管快手电商平台体验负责人罗琼再次强调“不要骗老铁”,表示“快手电商将打造让10亿用户信赖的极致信任体系”,但在供应链、售后、信任体系尚未建立,同时政策加大监管之际,快手电商仍“雷声大雨点小”,是否具备可持续性增长面临极大的不确定性——一个数据是,快手的电商货币率一季度仅为1.02%,同期阿里却高达8.83%。

实际上,在天猫淘宝、京东、拼多多三座电商大山之下, 无论是快手,还是抖音,都很难把电商业务当成自己的“护城河”。

“总体来看,老铁文化虽然是快手独有的竞争优势,但无论是在内容生产构建、用户商业化转化、产品算法机制上,快手其实并没有建立稳固的护城河壁垒。”一位投资人士就如此表示,对快手而言,在人口红利逐渐褪去的今天,当获客成本越来越高,难度越来越大,公司趋向于平稳发展阶段后,如果没有其他业务带来新的故事,那么当前资本市场看衰快手估值也在情理之中。

二次元金矿,能否撬动要打大问号

不过,也有多位市场分析人士指出,对于主打私域流量的快手而言,真正价值不在于当下资本市场如何看,而是未来怎么看——也就是能否讲述在直播业务、直播带货之外的新故事。

不断加码的“二次元”,是快手要重点讲述的新故事。

快手在二次元领域布局已久。早在2018年6月,快手就收购了国内二次元领域最早弹幕视频网站Acfun(A站),一定程度上弥补了快手在二次元内容和用户上的缺失。

全国第七次人口普查中也提出,0-14岁人口总量约为2.5亿人,比第六次人口普查提升了1.35%。这部分人群被称为下一个“Z世代”,也是未来二次元内容的主要消费者。观察人士认为,“Z世代”人群能有效补足快手“老铁”文化在平稳发展阶段的用户结构短板,建立更丰富的内容生态结构,乃至提升平台美誉度。

快手数据显示,仅依靠自然生长,便聚集了4000万的二次元用户。在今年的快手光合创作者大会上,二次元领域负责人汇报了一个特别的数据:快手2年内用户规模增长150%,二次元日活跃用户突破1亿。

可见经过多年发展,快手已经在二次元领域取得了一定的成绩——相比之下,B站通过十年的用户心智培育,日活才刚刚突破6000万。快手二次元日活用户,差不多等于B站的2倍。

那么,这是否意味着,快手会取代B站,最终占领二次元主流市场?显然并非如此。

过去几年,快手在二次元上的运营思路,是逐步建立以“动漫、短剧、达人和潮玩、周边”为根基的各类二次元生态,再到孵化动态漫IP、举办跨次元演唱会、发行二次元游戏,围绕平台基调和商业化生态,试图走出一条属于自己的“二次元道路”。

不过,快手能否依靠此布局在二次元商业化道路上走通,还是未知数——成立11年的B站最新财报显示,2021年一季度营收虽然达到了39.0亿元,远远超过预期,但B站仍然处于亏损状态,间接证明了二次元商业化的难度。

二次元商业化最大的难题是内容成本。B站就是因为其内容成本持续攀升,公司的营收无法弥补成本支出,进而导致其亏损不断扩大。

快手并未在财报中公布其二次元内容成本。不过业内人士普遍认为,快手主流原生二次元内容大多仍然成本较低,制作门槛也较低,缺少精细化的发展培养,质量参差不齐。这意味着,快手要想赢得与B站的二次元之战,还需要在内容上转向精细深耕阶段。

和B站略有不同,快手二次元商业化道路走的是泛二次元电商之路。快手近日就表示将重点发力潮玩和三坑(汉服、JK、洛丽塔)两大板块,把二次元消费与直播电商的深度结合,力争今年与快手电商打造10家场均GMV破百万的二次元商家。

其潜在风险是,相比普通直播带货,未成年消费更是存在各种风险,如何构建泛二次元“信任电商”,避免重蹈直播带货过程中的一些“坑”,对快手来说是巨大考验。

此外,值得注意的是,虽然二次元人群在线上选择了B站、A站、新浪微博等各大平台,但其电商售卖普遍选择的是天猫淘宝、京东等。根据CBNData《2020汉服消费趋势洞察报告》数据显示,目前天猫上已有1800万名汉服消费者和4.15亿名潜在消费者,汇聚了IP周边商品、展会门票、cos服装、同人刊物、潮玩、三坑等商品。

因此,即便二次元是一个大金矿,但能否竞争中撬动足够市场份额,对快手来说还需要打一个问号。

游戏和本地生活,谁能成新增长点?

二次元之外,游戏和本地生活,也是快手寄予厚望的未来新增长点。

快手游戏布局开始于2019年。当年4月,《快手跳冰箱》得到广电下发的游戏版号。此后,快手还投资并购了多家公司,并在ChinaJoy上发布过许多游戏,包括《爱游斗地主》、《巨像文明》、《镇魂街:武神躯》等。

值得一提的是今年3月上线的《镇魂街:武神躯》,这是快手港交所上市后发布的首款中重度手游,可以视为快手进军二次元市场的重要产品之一。该游戏上线当天就登上了iOS免费榜第一。

据七麦数据,《镇魂街:武神躯》iOS收入在上线第二天单日突破20万美元后一路下滑,单日收入一度跌至2万美元以下。iOS下载量从首日35万,一度跌到单日1500以下,留存乏力。

今年5月17日,快手又发布首款自研重度游戏《西行纪 燃魂》,不过目前反响平平。

总体来看,快手截至目前虽然投资并购了7家游戏公司,但从2019年开始的游戏布局尚未收获太多果实。

更严峻的是,快手在游戏领域的机会恐怕不多了。传统手游方面,腾讯、网易两大巨头几乎让后来者没了太多机会。在二次元游戏方面,B站近年游戏业务做得有声有色,加上字节跳动等各大流量平台前赴后继的发力,快手想要从游戏变现难上加难。

今年4月,快手还提出将“泛生活服务”列为重点突破方向之一。

在快手内容生态里,“本地生活”从属于“泛生活服务”类,其泛生活服务与抖音、美团的“本地生活”有一定区别——大众点评注重内容的分发,抖音注重店的分发,快手更关注人。此外,快手除了强推的餐饮,也有汽车、房产、法律等更偏重决策的本地生活服务领域。

快手在本地生活服务领域的布局开始于2020年,当时快手在APP二级入口上线了本地生活板块,板块内共有美食、周边游、购物丽人、休闲娱乐四大分类。同时,快手还相继与同程艺龙、去哪儿网等OTA平台达成合作,逐步搭建起本地生活的产品供应链基础。

快手入局本地生活赛道并不意外,可以依靠平台自带的“老铁经济”种草属性,借助用户黏性刺激线下转化,实现流量用户私有化,寻找到电商、广告、游戏之后新的增长点。

本地生活服务市场的确广阔。艾瑞咨询数据显示,到2025年,中国本地生活服务市场规模将从2020年的19.5万亿元增长到35.3万亿元,年复合增长率为12.6%。

不过,对快手而言,它几乎不可能绕过本地生活两大巨头阿里和美团,同时还必须直面早已进入该领域的抖音——从玩法来看,两者实质上并无什么区别。

所以,对快手而言,游戏、本地生活等新业务、新领域,其实可以归结为同一问题:如何用足够的决心和毅力,去盘活近3亿流量,在短时间内打开一定的市场缺口。

只是,目前一切都还是未知数。资本市场、券商、外界对快手资本市场的未来走势,出现严重分歧也就在情理之中。

“互联网估值核心看的还是用户数据、商业模式,快手用户数肉眼可见快到顶了,在未来用户争夺上面同抖音比没什么竞争力,而现有商业变现能力并不强,所以未来预期不高。”一位市场观察人士就说,其变数,是快手能否快速补齐短板,让营收结构朝着更健康的方向发展,以及通过二次元、游戏、本地生活等更多领域的探索,快速寻找到新的增长点