文|商业数据派 廖羽

“你那么孤独,却说一个人真好 ”

“多数人以朋友的名义默默爱着”

“马上就要结束一年的单身生活,开始新一年的单身生活啦”

——来自网易云音乐用户评论

“感谢网易云音乐,让我知道我不是色盲”。

5月26日上午,网易云音乐上线性格主导色测试功能,用户通过听到的不同音乐,点击联想场景,得到自己的主导颜色和特质评语。该功能一经上线,迅速刷屏朋友圈,登上微博热搜,话题阅读量超3亿,讨论度高达8.7万。

在性格主导色测试引发广泛讨论的同时,港交所传来消息——网易云音乐正式赴港递交了招股书,申请登陆港交所主板上市。

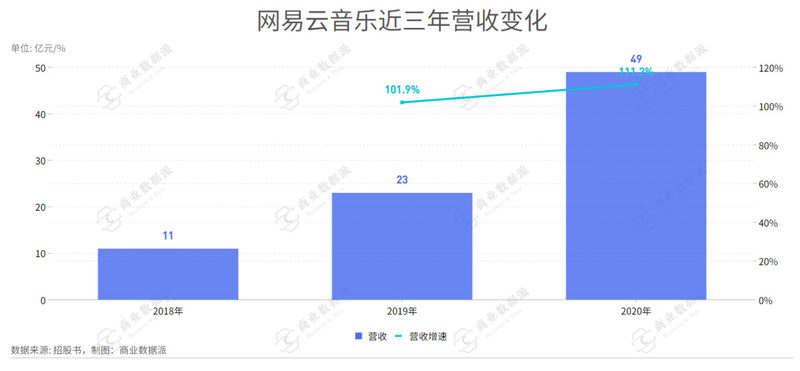

据招股书显示,网易云音乐2018年总营收为11亿元,2019年营收增长101.9%,达到23亿元,到了2020年,营收进一步拉升111.2%,数额增至49亿元,实现连续两年营收翻倍增长。同时,其在线音乐服务月活用户数(MAU)接近2亿大关,达到1.81亿,在线音乐付费用户数也超过1600万,2020年在线音乐付费率达8.8%,位居行业第一。

市场越繁荣,竞争越激烈。如果网易云音乐上市成功,将成为国内第二家上市的在线音乐平台,这意味着它在虾米音乐正式关停、腾讯音乐版权强势的格局下,走出了自己的另外一条路。

放眼国内外音乐市场,网易云音乐能在“音乐版权”的残酷争夺战中杀出一条血路,主要得益于其依靠出色产品打造的特殊社区氛围以及重视原创音乐的扶持,并且在商业化上形成了“在线音乐服务和社交娱乐服务”两条腿走路的格局。

虽然毛亏损依然存在,版权成本高企的难题依然待解,但对比腾讯音乐集团(以下简称TME)营收规模且盈利的现状,海外流媒体头部公司Spotify却仍然盈利模式单一且亏损,中国在线音乐公司已经在多元化的商业上探索出更前瞻的模式,网易云音乐也或许有望在未来突破这一难题,像TME一样实现盈利。

亏损收窄,营收每年翻番,网易云何时盈利?

国内流媒体音乐平台的主要营收来源分为在线音乐服务和社交娱乐服务两部分,对比网易云和TME来看,两家的收入构成侧重点有所不同。

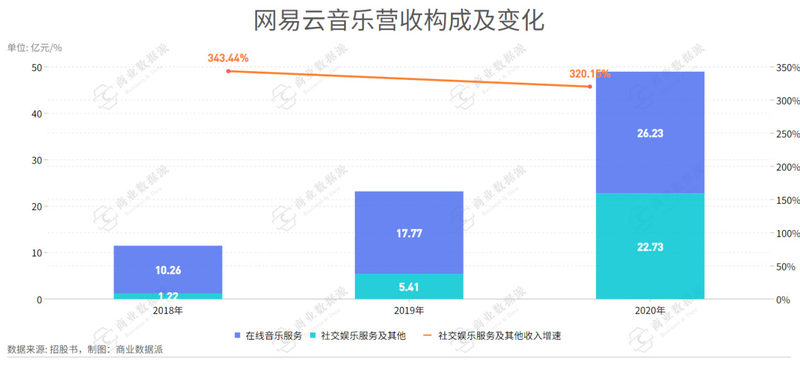

网易云音乐则更偏重在线音乐服务部分,2018年该板块收入达到10.26亿,占总收入比重为89.4%,社交娱乐服务及其他部分业务只贡献了1.22亿元的营收,占总收入比重只有十分之一。而同期TME的社交娱乐及其他业务收入134.49亿元,占总营收比重为70.8%,在线音乐服务贡献收入占比为29.2%。

为了丰富营收结构,网易云音乐逐步拓宽变现渠道,2018年先后推出“黑胶会员”体系和直播服务,助力社交娱乐服务及其他业务增收,同时提供广告服务、销售数字专辑以及音乐衍生服务等进行多元化创收。

创收很快见效,到了2019年,网易云音乐社交娱乐服务及其他部分的收入飙升343.44%,达到5.41亿元;2020年,再次以320.15%的速度增收至22.73亿元,营收占比提升至46.4%,营收结构逐渐均衡化。

规模虽尚不显著,但是社交娱乐服务的ARPPU是TME的4倍。网易云音乐的社交娱乐服务月付费用户由2018年的5800人增至2020年的32.71万人,每月每付费用户收入从2019年的477.6元,增至2020年的573.8元。同期,TME社交娱乐服务的每月没付费用户收入为141.1元。

2020年,TME在线音乐服务部分收入93.49亿元,同比增长30.72%,占总收入比重为32.1%。

在社交娱乐板块快速扩张的同时,网易云在线音乐服务板块也发力用户体验,通过优质产品打造的“网易云神评”、“宝藏歌单”、“个性化推荐”以及扶持独立音乐人等策略,增强了用户活跃度和用户付费动力。

据招股书显示,网易云音乐2018年在线音乐服务月活跃用户数为1.05亿,往后两年以31.36%的年均增长率提升,到了2020年,月活跃用户数量增至1.81亿,该板块的付费用户数也从2018年的420万增加值2020年的1600万,年平均增速高达95.41%。

据此估算,网易云音乐2020年在线音乐付费率为8.8%,处于行业领先地位。

在营收结构优化、在线音乐服务收入与社交娱乐服务及其他收入共同增长、月活增长、用户付费率高的情况下,网易云音乐才能实现毛亏损连年收窄、整体营收翻倍增长的成绩。

据招股书披露,网易云音乐2018年毛亏损为13.17亿元,经过营收结构优化等调整后,毛亏率从2018年的114.7%降至2019年的45.6%,并进一步降至2020年的12.2%。

另外,在营收方面,网易云音乐在2018-2020年期间的营收分别为11.48亿元、23.18亿元、48.95亿元,近两年的营收同比增长率分别为101.9%、111.2%,增速较快。

而2020年TME的总营收291.5亿元,其2019和2020年的营收同比增速为34%以及14.6%,虽有规模优势但增速不及网易云音乐的三位数,且有放缓趋势。

若网易云音乐能保持年均50%的复合增长率,将在4年内接近TME的营收规模,与其进一步分庭抗礼。

如果IPO顺利再获一笔融资的话,网易云音乐上市之后储备更多弹药,还有资本继续加强“社区+内容”。

网易云向左,TME向右

无论是一年一度的“年度听歌报告“,N年前的“神评铺满地铁”,还是前两天刚刷屏的“你的性格主导色”,网易云音乐堪称“爆梗制造机”。

从歌曲评论区到云村,从云圈到视频化,当网易云音乐逐步改版,原本散落在评论区“盖楼”的社区感,被安置在一个个产品模块中,音乐社区的“味道”也变得更加浓烈。

2017年,一名骨癌晚期患者在网易云音乐上给他最喜欢的一名独立音乐人“三亩地”发私信——希望能在自己生命最后的六个月时间里,听到三亩地以自己的网易云ID为名,为自己所作的歌曲。了解情况后,三亩地应下了他的请求。

没过多久,《城南花已开》正式登陆网易云音乐。歌曲发布数天内,数以千计的音乐爱好者齐聚歌曲评论区,留言鼓励患者。如今,虽然“城南花已开”本人已于2018年3月离世,但这段关于听众、音乐人和网易云的故事却留了下来,直到现在这首曲子的评论区还是充满鼓励与爱的一方净土。

(图片来源:网易云音乐截图)

“网易云音乐和普通音乐播放器之间的区别,是它独特的社区氛围。”一位原创音乐人这样告诉《商业数据派》,而这种氛围也是吸引音乐人的一大利器,因为我感觉到好像那里有人懂我。

为了打造“懂用户”的感受,网易云一直通过用技术为用户提供歌单、私人FM、每日推荐、私人雷达等工具,帮助其搜索、浏览和发现音乐及音乐衍生内容,同时利用这些工具深入了解用户个人喜好,并据此进行千人千面的内容推送。如今网易云音乐每10次的音乐播放之中,就有2.8次来自于平台推送。

信息流推荐等AI技术也早已渗透到了音乐平台。据招股书披露,2018-2020年,网易云音乐研发费用分别为2.66亿、3.63亿以及5.76亿,年均增长率高达47.58%。

而除了基于技术推动用户“和音乐的不期而遇”以外,网易云还在加设了“歌单分享”、“个人主页”建设等功能,增加用户之间的交流于分享,使平台社区感更浓重。

据招股书披露,2020年12月,网易云音乐平台有25%用户在平台上生产UGC内容。灼识咨询报告也显示,截至2020年12月31日,网易云音乐拥有超过20亿个用户生成歌单,是国内拥有歌单最多的在线音乐平台之一。

与网易云音乐“内容化”的方向不同,TME则是依靠腾讯系强大的社交圈,在直播打赏、互送礼物等增值服务方面表现出很强的变现能力,这与过去在游戏圈的成功模式如出一辙。

版权压力与社区张力

对于音乐平台来说,版权始终是一座压在盈利身上的大山,仅靠会员付费,无法支撑一家公司盈利。但在版权压力之下,网易云的社区也显示出相对不错的发展张力。

以Spotify为例,其营收结构单一,仅有会员订阅和广告收入两大收入。因此虽有口碑和用户规模,但其年度亏损却在不断扩大。

据财报显示,Spotify2018-2020年的净亏损额度分别为0.78亿欧元、1.86亿欧元、5.81亿欧元净亏损额同比增长分别为138.46%、212.37%。究其根本原因,就在于高额的版权费压缩了利润空间。

中国音乐产品的多元化探索早已走在全球前列,TME依靠直播、打赏等形式的社交娱乐服务实现盈利,成为市值高达260亿美元的优质公司。

而网易创始人丁磊也为网易云音乐定下会员、广告、直播以及社交等四种盈利模式。目前小目标已经初步实现,网易云音乐先以8.8%用户付费率,高于TME 7.7%的用户付费率。

2021年2月5日,伴随着网友们“爷青结”的大呼,虾米音乐停止服务。中国庞大的音乐市场,只剩下腾讯音乐和网易云音乐两位主要玩家。

腾讯合并了酷狗和酷我,赢了2018年的版权大战,将QQ音乐等三大产品整合为腾讯音乐娱乐集团,不管是音乐版权储备还是用户规模都占据着优势。

网易云音乐在版权、用户及规模劣势下,想要突出重围,逐步走出一条UGC转PUGC的道路,就需要先依靠活跃的社区氛围吸引用户在平台上创造内容,再利用各种扶持计划帮助独立音乐人成长,推动平台向PUGC转变,逐步建立并扩充自己的原创曲库。

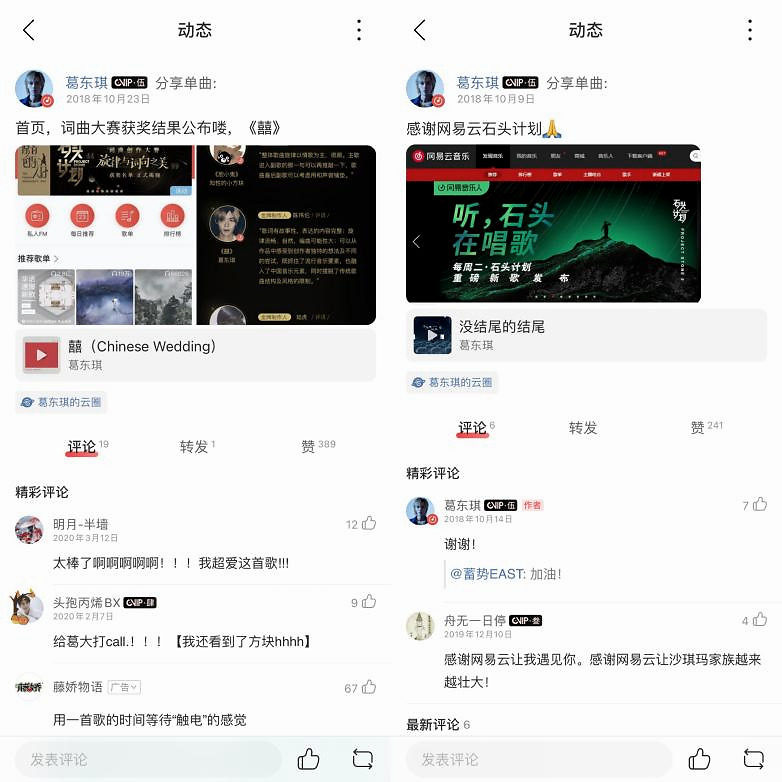

这条道路的代言人之一是去年依靠歌曲《囍》吸粉无数的网易云独立音乐人葛东琪。

(图片来源于葛东琪网易云音乐平台动态截图)

2013年,美术生葛东琪从上海大学毕业之后,做了编导,工作之余将音乐当作自己的个人爱好,三年后辞去编导一职,开始做一名独立原创音乐人。可是刚开始那三年,葛东琪的音乐无人问津,没有任何收入的他常常陷入愁苦和无助之中。

2016年,网易云音乐为扶持独立音乐人、打造原创曲库,启动了原创音乐人扶持计划、“石头计划”、“云梯计划”等项目,投入大量资金发现并签约优质独立音乐人,并组织国内首个大型原创音乐盛典“硬地围炉夜”等活动,帮助独立音乐人更好地宣传作品,推动更多优秀作品的产出和传播。

2018年,葛东琪的音乐作品被选入”石头计划“第二季,网易云音乐为其制作EP《没结尾的结尾》,并帮助其多次参赛,名气逐渐打响。

去年8月《囍》在出圈过程中,在大热网综《这就是街舞3》里,舞者杨文韬与妻子Cici搭配着一支风格独特的歌曲《囍》跳了一支同名舞,震撼了王一博、张艺兴、钟汉良等明星,舞蹈视频也随即上传网络、登上热搜,观看人次超过3090万。《囍》彻底火爆全网,葛东琪也终于火了。在网易云动态中,葛东琪写道:“感谢网易云石头计划。”

葛东琪的故事不仅让普通人看到追梦的希望,也让投资人看懂了网易云音乐扶持独立音乐人、做原创音乐的目的——对于广大热爱音乐的人来说,能签约唱片公司的,是万里挑一的幸运儿,可即便被唱片公司拒之门外,也能在音乐社区找到自己的价值。

据灼识报告显示,截至2020年末,在线音乐平台上约有独立音乐人40万名,到2025年,这个数字预计将达到80万名。而网易云音乐已经凭借独特的社区氛围,吸引超过23万名独立音乐人入驻,原创音乐人作品在平台的播放比率也高达45%。可以说,网易云音乐已经成为一个“独立音乐人孵化器”。

另外用户年轻化也是网易云音乐的一个标签。据招股书显示,网易云音乐的活跃用户约九成是90后。此前数据显示其原创音乐人群体中,95后占比也超过7成。

(Mob研究院《Z世代大学生图鉴》)

结语

腾讯音乐和网易云音乐,一个是背靠资源库和并购崛起的行业“巨无霸”,一个是依靠社区氛围凝聚用户产出UGC内容的“年轻人聚集地”,两者之间的角逐短时间内难分胜负。

而在音乐平台的竞争之外,新的挑战来自场外的短视频平台。

据腾讯音乐2021Q1财报显示,腾讯音乐移动端在线音乐MAU与社交娱乐MAU都较去年同期持平,略有下滑,公司财报将其主要原因归于泛娱乐平台服务的休闲用户的流失。而所谓的泛娱乐平台,主要是以抖音、快手为代表的短视频平台。

感受到了外界的环境变化,更为了拓展多元化商业模式,两大音乐巨头在近两年都大力发展社交娱乐服务。比如,网易云音乐一直在加码的直播生态,已经为营收贡献了近半壁江山,平台整体营收与用户数近两年能继续保持不错的增速,也显示出音乐社区生态仍然具有内生的张力。而腾讯音乐的全民K歌也借助微信社交生态在增值服务上取得成功。

国内音乐市场的新竞争格局即将打开,下一场战争谁会获胜?