文|于见专栏

编辑|于斌

从去年夏天《乘风破浪的姐姐1》开播,到如今的《乘风破浪的姐姐2》全程高能,各位姐姐们来了又走,精彩的舞台一期一会,但坚守的广告商却一直没变,唯品会雷打不动地出现在两季的广告商C位里,可谓是流水的姐姐,铁打的唯品会。

除了《乘风破浪的姐姐》系列以外,唯品会还赞助了综艺《妻子的浪漫旅行》、《婆婆和妈妈》、《哈哈哈》、影视剧《小舍得》,号称热播综艺收割机,“打开唯品会,搜索我的同款好物”频繁出现在网剧和热播综艺中。

与之相对应的,是唯品会的营销费用。

2021年第一季度,唯品会的营销费用为12.9亿元,同比疫情时期的4.1亿元增加了214.63%,看回2020年全年,唯品会用于营销的费用为42.8亿元,同比2019年度的33.2亿元增加了28.9%。

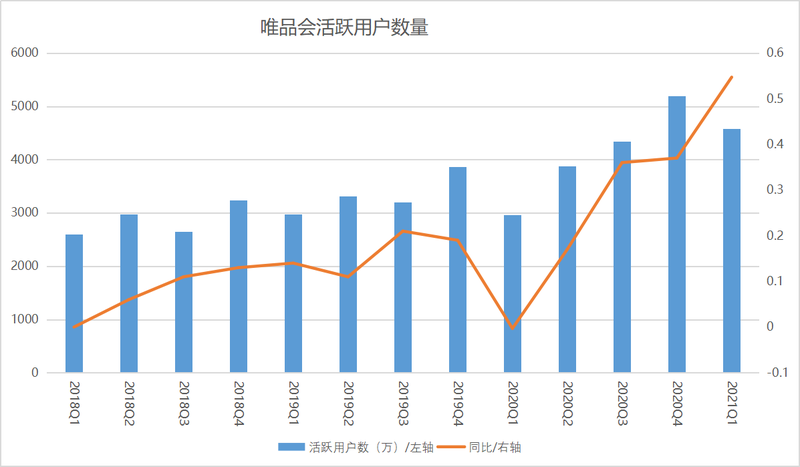

唯品会的烧钱打广告是有成效的,在2021年的第一季度,活跃用户数量达到了4580万,同比增长54%,这个增速,是相当不错的,同期京东活跃用户数同比增长仅为29%。

但与此同时,也暴露了一个问题,唯品会的用户基数,还是不够高的,例如,京东的一季度报告显示,其活跃用户数为5亿人,拼多多活跃用户数超过7亿人,对大多数人来说,唯品会还是一个小众的购物渠道。

十余年兜兜转转,又回到起点

唯品会的CEO沈亚是一名温州商人,在创办唯品会之前,从事的是手机配件生意,彼时正值智能手机的风口,很快沈亚就赚到了第一桶金。

2007年,电子商务崛起了,商业嗅觉灵敏的沈亚希望抓住下一个风口,他无意中看到妻子正在法国VP(Vente Privee)名品折扣网上购买名牌的打折包包,灵感一触即发。

经过几个月的调研,2008年12月,唯品会(VIP Shop)在广州成立了,和法国VP名品折扣网一样,主打“品牌折扣+限时折扣”,彼时沈亚担任董事长,另一位温州商人洪晓波担任副董事长的角色。

但当时,人们的生活并不那么富裕,群众的消费能力还有待提高,模仿法国VP的模式不太成功,“无论折扣多大,商品价格在1000元以上的话,消费者就会非常谨慎,如果唯品会只做奢侈品,恐怕很快就关门了”沈亚分析道。

于是,唯品会调整了自己的战略,重新将自己定位成“一家专门做特卖的网站”,不仅仅对接奢侈品,还对接了二三线其他品牌,帮他们清理过季商品和当季产品,并随之布局了手机端,上线了掌上唯品会。

彼时的电商竞争已经从蓝海慢慢走向了红海,不仅早就有了淘宝、京东的竞争、又有聚美优品、凡客诚品等垂直领域的电商上线,沈亚就想做些不一样的。

于是,在2010年下半年,唯品会与京东一样做起了物流,沈亚认为物流是电商的核心竞争力之一,彼时唯品会的订单,采用“干线物流”模式,同一地区的订单,先打包由自家物流公司配送至中心干点,然后再有当地物流公司二次派送,这个时候的唯品会订单,次日到达一点都不罕见。

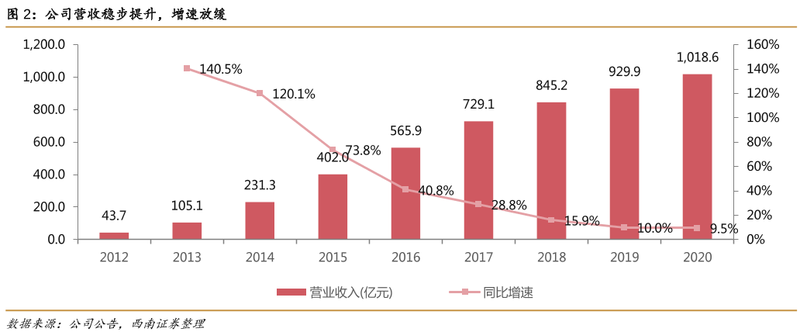

借此,唯品会从2009年年收入不足1亿元,成长到2012年年收入超过40亿元,并成功在纽交所上市。

唯品会上市后就迈入了扩展阶段,在原有的服装鞋服名品特卖电商的基础上,纵向拓宽品类,例如推出了汽车特卖专场、花费1.125亿美元的现金,投资乐蜂网进军美妆渠道等。

而横向拓展上,唯品会在物流上尝到了甜头,于是继续加码物流,重金收编当地快递企业,利用收编的企业自建物流平台“品骏物流”,秉承“只直营,不加盟”的模式,品骏快递负责了当时唯品会80%以上的快递。

金融服务也成了唯品会的主打业务之一,唯品会推出了类似花呗、京东白条这一类可以透支消费的互联网金融产品唯品花,风风火火开展金融服务。

然而,步子迈得太大也不是一件好事,铺开的野心和自身的能力起了一定的冲突,巅峰时刻短暂得让人唏嘘。

2015年4月,唯品会的股价处于一个30.72美元的高点,随后的3年一路向下,而现在的股价,也还不到30元。

这个时候的唯品会,不仅面临着的是整个电商行业增速放缓,还面临着越来越多的对手涌入名品特卖整个赛道,彼时唯品会的模式,已经被其他电商抄去了,天猫有聚划算、当当有唯品会、甚至京东也有了闪团,他们的发展对唯品会带来了极大的冲击。

唯品会陷入了萎靡,业绩指标快速下滑。

自2015年开始,唯品会的营收增速降至100%以下,并逐年下降;净利润增速,在2015年还是161.47%,到了2016年就滑落至了88.96%。

继续这样下去,面对的是生死存亡的问题,聚美优品、凡客诚品已经鲜被提起,垂直类的电商被冠予伪命题,唯品会只有一个念头——活着。

于是,镇定思痛,唯品会砍掉了三辆马车中的其中两辆——物流和金融,重新聚焦名品特卖。2017年6月,唯品会将其定位从“一家专门做特卖的网站”升级为“全球精品正品特卖”,迎合用户的消费升级和正品需求。

在物流上完全放弃,唯品会的物流成本占到了总营收的13%左右,迫于成本压力和当初收购导致的弊端,唯品会在2019年终止了自营物流,品骏物流从功臣变成了弃子,术业有专攻,顺丰取代了品骏,成为唯品会的重要合作快递。

金融业务做了减法,2019年年初开始,唯品会金融业务裁员消息不断,唯品花消声绝迹,唯品会2019年年报显示其全年营收为929.9亿元,金融业务和其他业务收入仅为3亿元,客户消费信贷余额下降至13亿元,和2018年的57亿元相比,同比下滑80%。

唯品会从名品特卖开始完成上市,到多点业务全面培养受挫,再到终于2019年重新聚焦主业务,兜兜转转十余年,一切又回到了原点。

唯品会的活跃用户虽然不多,从2018年至今仍然在三四千万徘徊,但至少它也证明了一件事,垂直类电商,并不是伪命题。

活下来了,但唯品会还很乱

唯品会的下一步战略,好像有些乱。

首先是信任质疑,假货事件打脸了唯品会“全球精品正品特卖”的定位。

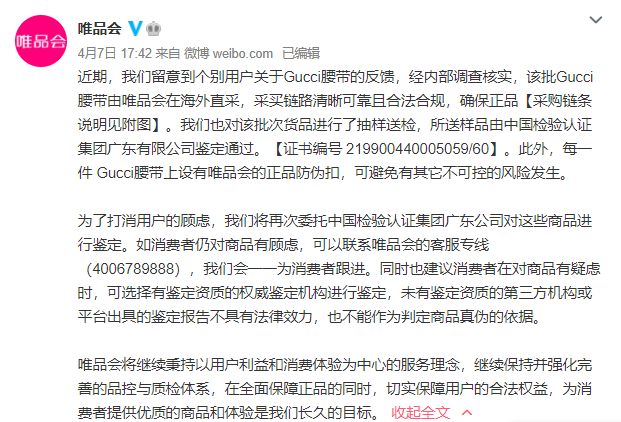

3月份的时候,有消费者以2549元的价格购买了一条Gucci古驰腰带,收货后发现尺寸不符将其送往得物App坚定且转售,但得物鉴定证明该腰带为假货,在事件发生后,其他在唯品会质疑买到过假货的消费者纷纷站出来发声。

害怕陷入危机的唯品会否定三连,自称“该腰带海外直采,链路清晰且合法合规”,且黑了得物,宣称得物非专业的第三方机构,得物的验证不能作为判断真伪的依据。

对此,得物也作出了回应,消费者、唯品会、得物三方各执一词,未有定论。

尽管唯品会在自证清白,但资本市场用股价表现了对唯品会的质疑,4月7日-4月8日,唯品会累计跌幅超过8%。

唯品会的假货事件不是一两次了,早在2020年,唯品会就被北京市消费者协会点名有售假嫌疑,在投诉平台上、豆瓣讨论上,被唯品会坑的消费者不少。

对电商企业来说,真假混卖已是常态,反正基数够多,睁一只眼闭一只眼这件事也就过去了,“拒不承认,客套回复,不行就退”是电商的一致套路,但往深一层次想,这件事发生在重新定位的唯品会身上,使其“由俭入奢,仍是困局”的体现。

一来,在自己合理合法的采购上出现了产品真伪问题,只能说唯品会在“奢品”的供应链打造、内部管控上存在问题或猫腻,又或者说真假混卖可以给公司带来短期的超额利润。

二来,唯品会对奢侈品的真正需求看得不够透彻,根据麦肯锡、尼尔森的报告显示,目前购买奢侈品的年轻人群,更关注产品的安全、品质、个性化,因而从长远的角度看,唯品会想要踏实走名品特卖的路,需要从价格优势中脱离出来,更专注打造品质和体验。

在短期利润和长期品牌价值的面前,唯品会会踏向哪一边呢?

其二,唯品会希望继续做垂直领域,跑向了男装和线下奥莱,但寻找市场和重资产之压,唯品会能接住吗?

2020年12月,唯品会(合肥)城市奥莱正式开业,这是唯品会布局线下的首个城市奥莱项目,据了解,这里有超过80%的自营品牌,「于见专栏」在地图上搜唯品会,搜索结果显示广州有10个线下门店,但不清楚是否每一个都是奥莱的大小。

唯品会线上线下一体化的战略来源于2019年收购杉杉商业集团后,期望可以借此为新零售赋能,打通多个渠道,并将会员数据分析融合。

但线下布局也存在问题,首先是自营的商业布局,铺面费用、导购和商品库存上的开销都增加,让唯品会立刻变身重资产;其次,线下能否实现客流增长有待证明,因为唯品会线上导流能力一般,且线上产品和线下产品有一定的差距,因而两者协同效果难显现。

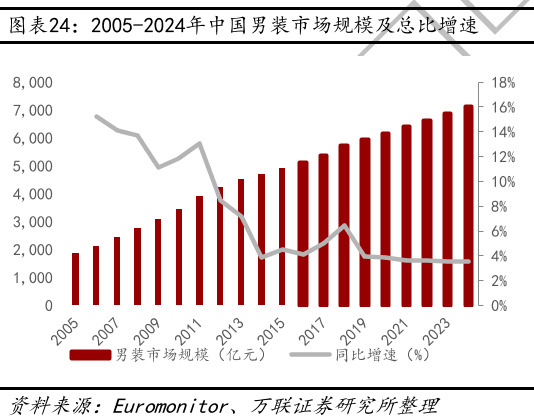

而在线上,重新聚焦特卖模式后,面对巨头们的夹击,唯品会把一部分目光瞄准了男性用户,准备与巨头们错开增长的渠道,唯品会宣称不断丰富男装、运动户外、3C电子产品等品类。

根据数据显示,2020年至今,男性用户相关商品订单数同比增长超80%,超越同期女性用户订单增幅。

但男装,并不是一个很好做的市场:根据Euromonitor的数据,中国男装市场复合增速为4%左右,增长不高;其次,男性客户的心智份额,主要被京东、天猫占领,唯品会应该如何在两大巨头里虎口夺食呢?

结语

唯品会看似已经穷尽了一切用以突围的可能,但是似乎老问题没有解决,新问题又出来了。

电商早已在红海中厮杀,今天还能依靠疯狂打广告继续下沉、触达新客户的唯品会,在没有任何差异化的战略指导下,何以占领明天?