文|观潮新消费 Molly

编辑|紫苏

“时间的碎片化、消费者的部落化、价值观的多元化,让每一个小品类,都可以诞生出伟大公司。”

在近日举行的2021亚布力中国企业家论坛第二十一届年会上,泡泡玛特创始人王宁分享了新时代机遇下的消费者洞察。

过去短短几年时间,泡泡玛特不仅重新定义了盲盒这个品类,将其从小众潮玩圈层带到大众面前,去年底泡泡玛特的上市更是将盲盒产业的发展推向了高潮。

泡泡玛特带火了盲盒,但王宁并不接受泡泡玛特被定义为一家盲盒公司。在他眼中,盲盒对于泡泡玛特是一种非常重要的产品形式,但除了盲盒公司,泡泡玛特还有多重身份。

6月初,泡泡玛特与国货彩妆品牌橘朵跨界联名,发布了PUCKY飞行系列联名彩妆,包括高光修容盘、眼线笔、眼影盘、定妆蜜粉以及唇泥等多款彩妆产品。

而更早,从年初开始,泡泡玛特就在彩妆领域跨界动作不断。据不完全统计,泡泡玛特目前联名合作的美妆品牌有Fresh、科颜氏、IPSA、丝芙兰、欧莱雅小美盒、MakeUpForEver、小奥汀和橘朵等。

上市以来,泡泡玛特股价异动,其“文化”也受到了诸多质疑。加上竞争对手增多,自身核心IP销售量逐年下降等,泡泡玛特正在面对“内忧外患”的困境,跨界美妆更像是泡泡玛特的自救,以寻找新的价值增长点。

王宁也意识到,泡泡玛特开始在美妆、饮品、快消等多个领域进行尝试,不过相比B站、元气森林等的纵深拓展来说逊色太多。联名只是其中一部分,面对瞬息万变的消费市场和喜新厌旧的年轻消费者,泡泡玛特需要更多新故事。

01 紧抓年轻人的潮流文化

在泡泡玛特的用户画像中,新锐白领、Z世代、精致妈妈是核心消费群体。越了解年轻客群的兴趣爱好,越容易找到泡泡玛特新的生命力。

观潮新消费根据公开数据不完全统计,成立至今,在消费领域,泡泡玛特参与了4个项目,聚焦潮流文化领域。其中只有十三余的A轮融资是由正心谷资本、B站和泡泡玛特共同出资完成,其他三笔投资均属于其独投项目。

可以看到,泡泡玛特对外投资大都为早期战略投资,投资金额大多都在千万级别。不难看出,泡泡玛特在选择项目时非常谨慎。

除了投资木木美术馆更多是为了自身业务需求外,猫星系、Solestage、十三余都是潮流文化领域中较有潜力的品类,泡泡玛特正在构建自己的潮流文化帝国。

比较有意思的是泡泡玛特和B站等联手投资了汉服品牌十三余。作为汉服品牌中跑得较快的十三余,泡泡玛特看重的是其在国风文化领域积累的良好口碑和庞大的粉丝基础。潮玩、汉服同为Z世代着迷的小众圈层,二者的叠加将助力泡泡玛特快速获取更多的粉丝群体。

今年6月份,泡泡玛特CEO王宁在接受媒体采访时曾提到:他认为相比于玩具,盲盒没有太多可玩性,更像是一种带有艺术属性的摆件。

或许是因为潮玩艺术品属性的定位,同时也是出于自身业务的需要,2020年8月,泡泡玛特独投了木木美术馆。

公开资料显示,木木美术馆由收藏家林瀚和雷宛萤(晚晚)夫妇于2014年创立,是一间独立的非营利美术馆。从一个馆体,变成一个社区;从影响一群观众,到真实改变城市形态和人们的生活,或如安迪·沃霍尔所言,艺术商业是商业的下一个阶段。

女孩们喜欢买盲盒,男孩们喜欢买球鞋,这些特定的收集癖好也是相通的。

2021年4月,泡泡玛特出资数千万投资美国潮牌集合店Solestage,入股后,泡泡玛特将全面参与其中国业务,帮助其在国内拓店,并将在其门店发售泡泡玛特旗下IP的潮流玩具和盲盒。

有分析认为,这次投资可能与泡泡玛特拓展海外业务相关。Solestage或许将成为泡泡玛特进入高端潮玩市场非常有力的破圈工具。

在泡泡玛特的受众群体中75%为女性消费者,在受众群体方面,以男性消费者为主的Solestage刚好可以与泡泡玛特互补,助力后者拓展更多男性消费者。

相比专注汉服文化的十三余,三坑服饰集合店“猫星系”覆盖的Z世代人群范围更广。

今年5月,泡泡玛特投资的泛二次元零售品牌猫星系目前已在全国开设了16家门店,其店内除了自有品牌桃乐丝之夜、DorisNight、Neverland 星芙颂之外,既有国产品牌御茶家、胡桃木JK等,也有日本Juliette-et-Justine、Innocent World等品牌,这些品牌在Z世代当中都具有超高的人气。

除了直接参与投资外,近日,泡泡玛特还入股了两只专注消费的基金。

今年3月,泡泡玛特与多家私募基金合资成立了一支私募基金“华润国调(厦门)股权投资合伙企业(有限合伙) ”。次月,华润国调就出手投资了伯爵旅拍。

而更早的时候,王宁还出资参与过黑蚁资本、金慧丰投资、蜂巧资本基金,这些机构都和泡泡玛特有过交集。

当小众变得流行,可以看到,泡泡玛特正在试探性的在年轻人的潮流文化中进行布局。试图以潮流服饰、潮玩、彩妆等为载体,与多元的圈层文化一同发力,抓住更多的Z世代。

王宁曾强调,“泡泡玛特要做的,用户在这买的不是刚需,是文化。”可没有故事的泡泡玛特又组成的是什么文化?年轻人的兴趣消失更替的速度比来的更快。

02 泡泡玛特“失速”

今年2月17日,泡泡玛特股价创下历史高点107.6港元,此后股价持续走低。3月23日,创出新低的53.1港元,市值也从1508.5亿港元缩水至760亿港元,蒸发约748亿港元。

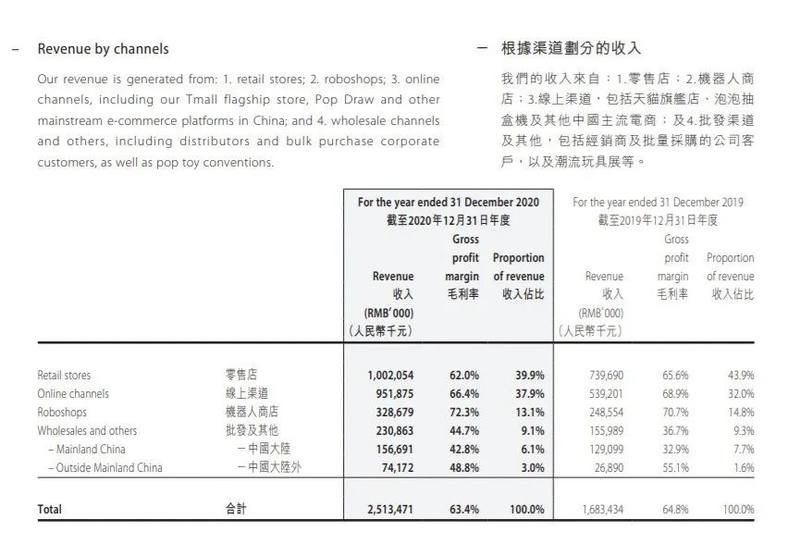

与此同时,据泡泡玛特3月公布的2020年的财报显示,其年营收25.13亿元,同比增长49.3%;经调整净利润达到5.9亿元,净利润率为23.5%。

营收和利润在增长,但整体增速却在迅速下滑。泡泡玛特2018年和2019年的营收分别为5.15亿元和16.83亿元,同比增速分别为225.5%和227.2%。2020年未达50%的增速,不及前两年增速的四分之一。

争议不断的泡泡玛特股价跌落神坛,增速放缓的背后还隐藏着一系列的隐患。

1、自有IP增速放缓,主要收益来自第三方IP,且头部IP依赖过度

截止2020年6月30日,泡泡玛特现运营的93个IP中,包括12个自有IP、25个独家IP以及56个非独家IP。自有IP在数量上处于劣势。

2018年至2020年,泡泡玛特自有IP总收益分别为2.16亿元、6.27亿元、9.8亿元,分别增长了190.7%、56.3%,增速呈放缓趋势。与之相反,2020年非独家IP收入同比上涨178.1%。

目前Molly依然是销量占比最多的IP,2018年至2020年,明星IP Molly分别贡献了41.6%、27.1%、14.2%的收益,同比下降14.5%、12.9%,与之对应的是Dimoo、BOBO&COCO等其他自有IP的收益占比逐年递增。

泡泡玛特也曾在招股书中表示过,Molly对其销售业绩来说至关重要,若Molly受损或未能保持目前对消费者的吸引力,则无法保证可以开发、物色可与之相比的IP为替代品。

此外,独家IP授权协议可能存在授权到期无法维持的风险,或将影响收益的稳定性。如果到期双方同意续签,则将面临授权成本上涨的问题。

另外据财报显示,2020年来自第三方的独家IP以及非独家IP贡献了61%的收益,不过其所有权并不属于泡泡玛特,这也意味着在其主要的收入构成中,泡泡玛特的可控范围正在变小。

过度依赖设计师也为IP老化埋下隐患。据一名泡泡玛特前员工表示:“据我了解,泡泡玛特对头部IP产品的设计话语权有限,就算公司发现了某种潮流趋势,也很难说服头部设计师加入到自己作品里。”

Molly不会持续火热,泡泡玛特还需要打造更多的爆款。从周期来看,艺术家设计生产新的IP大约需要8个月,且耗时耗金的产品也有随机性。

虽然手握93个IP,但泡泡玛特也面临着授权到期的风险;潮玩属于流行文化,这便意味着其总会“过时”。

2、质量下降,价格上涨

IP构成比例也许关乎泡泡玛特未来的走向,但对于盲盒爱好者们来说终端购买的感受最直观。

今年4月份,泡泡玛特推出的多款新产品盲盒由原本的59元涨到69元,引起了众多消费者的不满。泡泡玛特对此回应称:此次涨价是为了提高产品的工艺质量,同时维持毛利率,所以才不得已涨价的。

但从消费者的反馈来看,泡泡玛特只有一半是真话:涨价是真的,但质量变差了也是真的。有网友吐槽:“在泡泡玛特的新产品中,工艺瑕疵品的比例竟然占到了70%。”

5月7日,黑猫投诉平台上相关泡泡玛特的投诉达3746条,投诉集中围绕在发货延迟不退款、货品有瑕疵返厂后无备品不退款等问题。

3、子公司发展不及预期,周边布局效果甚微

再次回归到泡泡玛特公司本身,泡泡玛特目前还存在子公司发展不及预期的问题。

据天眼查数据显示,目前泡泡玛特还控股2家公司:葩趣(北京葩趣科技有限公司)和南京金鹰泡泡玛特(南京金鹰泡泡玛特商贸有限公司)。

泡泡玛特自孵化的潮流玩具社群电商平台“葩趣”诞生于2016年,消费者可以在平台上完成一手购买和二手交易,还可以分享故事,结识伙伴,跟潮流艺术家交流。泡泡玛特希望葩趣能成为满足Z世代社交需求的潮玩聚集地,但葩趣的收益并不乐观。

翻看整个社区,虽然设置了“艺术家”、“改娃”等栏目来增加用户粘性与互动,确实有很多玩家在上面发布各种潮玩,但点赞评论寥寥无几,玩家互动性、活跃度并不高。

社区活跃度不高,直接导致通过社区销售的产品收入不佳。

据招股书披露,葩趣在2020年之前没有开展任何实际业务,在此之前并无任何收益。截至2020年6月30日止的六个月,葩趣产生的收益约为人民币42.2万元,仅占公司总收益的0.05%。

不仅如此,泡泡玛特2020年最新财报中并没有披露其相关数据,这可以从侧面佐证上市时被看好的葩趣目前确实表现一般,其粉丝社群流量变现能力还有待提高。

另一边,泡泡玛特还与早期投资者金鹰商贸公司(金鹰国际商贸集团)对簿公堂。目前该案件还尚未有定论,泡泡玛特表示此次案件并不会对公司产生重大不利影响。

03 世界的泡泡玛特?

王宁曾多次表示:“我觉得五年后,我们有可能是国内最像迪士尼的公司。”

不过从去年开始,王宁改口称:“泡泡玛特内部已不再强调争做中国的迪士尼,而是要立志成为中国的泡泡玛特。”

“‘做中国的迪士尼’这个愿景已经从某种程度上实现了,更准确的描述不是成为‘中国的迪士尼’,而是成为‘世界的泡泡玛特’,这是我们对这家公司未来的期许。”红杉资本中国基金投资合伙人苏凯曾表示。

如今,王宁绝口不提迪士尼,是不想做还是根本做不成?

泡泡玛特与迪士尼的相同点是都以IP为核心,但不同的是,迪士尼是先有的内容和故事来丰富IP,进而输出衍生品,而泡泡玛特则是先有IP和衍生品,故事和内容由消费者自己填写。

迪士尼通过自孵化以及近十几年来的频繁收购,得到了无数的优秀IP,比如米奇、唐老鸭、迪士尼公主、漫威英雄等。

这些IP背后都有漫画、动画、影视等内容体系做支撑,形象丰满。在众多IP积累的基础之上,迪士尼再对其进行商业化开发,包括周边、影视、游戏、主题公园等。

相比之下,泡泡玛特的自有IP没有内容,而是直接商业化,其IP运营方式与迪士尼相比完全不同。跨界联名还好,但泡泡玛特要想深度开发IP没有内容支撑,并不易。

此外,泡泡玛特也在用自己的方式孵化和运营IP,比如今年其参与投资了追光动画的最新电影《新封神:哪吒重生》, 泡泡玛特的乐园项目(北京第一个Popmart land)也已经在筹备中。

虽然泡泡玛特打开了潮玩市场,但整个行业实在是太分散。

据弗若斯特沙利文报告显示,按零售估值计,2019年中国潮玩零售市场前五大运营商占比分别为8.5%、7.7%、3.3%、1.7%和1.6%,泡泡玛特位居第一,并未甩开第二名很远。

加上在泡泡玛特教育市场后,各行都在推出盲盒业务,竞争对手也在不断壮大。名创优品紧随其后做了一个TOP TOY,酷乐潮玩、杂物社也先后推出了与泡泡玛特产品类似的盲盒潮玩等等。

以TOP TOY为例,其出身于国民度较高的零售集合店,营销效果事半功倍。此外,主打性价比,相较于泡泡玛特有价格优势。数据显示,去年TOP TOY广州正佳店三天业绩破75万元,今年不到五个月时间开出二十三家门店。

相比国内市场,海外较成熟的潮玩市场竞争也愈演愈烈。

目前,泡泡玛特的海外业务已经遍布包括中国港澳台地区、日韩、东南亚、澳洲、北美和欧洲等20多个国家和地区,线上已开拓了日本、韩国、法国以及海外官方店铺,线下业已成功进入韩国、新加坡等。

日韩成熟的市场非常利于泡泡玛特出海,泡泡玛特也在尝试通过与当地艺术家合作的方式提升海外市场对中国潮玩的接受度。

财报数据显示,泡泡玛特中国大陆以外的批发及其他收入从2019年的人民币 2690万元增加到2020年的人民币7420万元,主要是由于公司对海外市场的扩张。

不过海外市场收入占比较少,更不要说泡泡玛特还面临着日韩本土潮玩文化的冲击。尤其是日本手办产品历史悠久且文化属性强,注重人偶背后的故事乃至价值观,相比之下,泡泡玛特内容空洞的IP缺少竞争力。

在泡泡玛特2020年的业绩交流会上,王宁曾表示,“希望以后大家提起泡泡玛特,不只想到潮玩,我们的乐园业务、内容业务、游戏业务也会在未来逐渐展开。”

泡泡玛特引领了盲盒行业,但潮玩市场也在慢慢改变。泡泡玛特需要超越潮流玩具,去讲更具增长潜力和长期主义的故事。