文|IPO捕手

消费升级基调下,各行各业也都在“升级”。

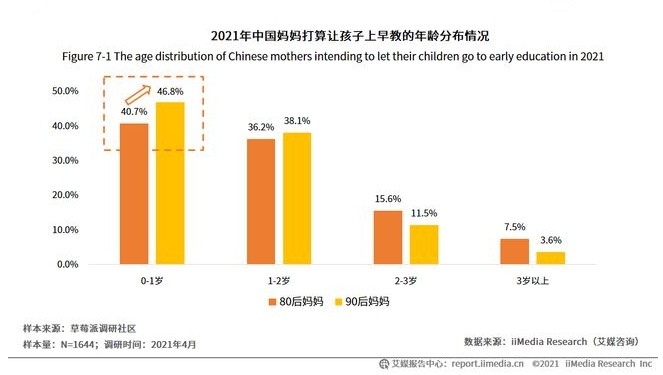

据艾媒咨询行业报告数据显示,对于0-1岁儿童,准备让孩子接受早教教育的90后妈妈相比80后妈妈多出6.1%。年轻妈妈对于早教意识觉醒更强,态度更积极,这也促使了早教行业融资事件的增加,甚至开始冲击资本市场。

日前,据深圳证券交易所披露,宝宝巴士此前递交的招股书申请已被创业板受理,发行保荐人为中信建投证券股份有限公司。

就目前的市场而言,宝宝巴士在业内确实具有先发优势。但随着市场需求的扩大,各类幼教APP也不断涌现,只能说消费在升级,市场也不同往日。

“无心插柳”却成荫

在创立宝宝巴士之前,唐光宇的创业之路屡次失败。在他做培训失败转行做移动互联网开发的那一年,他两岁的孩子在辨识颜色上出了一点问题,便用了两个月时间做了一款叫“宝宝学颜色”的APP,顺便上传到了苹果的应用商店。

之后他的儿子学会了辨别颜色,而他也迎来了创业失败后的第一桶金,来源于用户的付费下载。在这激励之下,唐光宇连续开发了十几款早教APP,创办起了宝宝巴士。

据天眼查显示,宝宝巴士成立于2009年,经历了两次融资。

·一次是在2013年1月顺为资本为其投资1000万;

·第二次在2015年11月好未来战略投资部和基因资本为其投资了4000万,在这一年,“宝宝巴士”成为国内最大的智能早教内容提供商,推出App数量达130多款,覆盖科学认知、音乐、语言、艺术等。

现如今,宝宝巴士依靠密集型内容在全球已经拿下了9900万月活用户,因其儿童向的信息内容画像,也常被称为“儿童版字节跳动”。

广告营收占比超七成

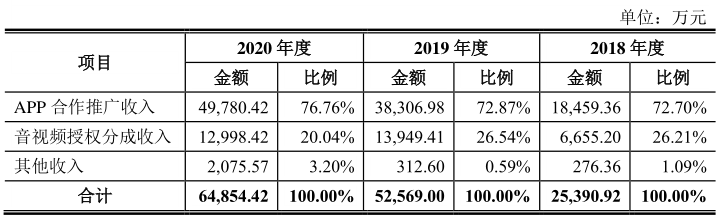

招股书显示,宝宝巴士近几年的主要收入来源于境内,从2018年至2020年的总收入为25390.92万元、52569万元、64854.42万元,其境内收入分别为18957.69万元、37364.41万元、46333.64万元,占比高达71%以上。

唐光宇此前接受媒体采访时表示,境外是宝宝巴士的主战场,曾占比到总收入的七成左右。因为及早入局海外,并用体系化的APP内容吸引用户长期关注,宝宝巴士曾在海外市场混得“风生水起”。但为何近几年,唐光宇将市场转到境内呢?

一方面可能是国内市场的发展潜力与渗透率更高。据前瞻产业研究院发布的《2018-2023年中国早教行业发展前景预测与投资战略规划分析报告》预计,2020年我国早教服务收入将达到8100亿元。

艾媒咨询数据显示,2020年中国早教行业市场规模达3038亿元,较2019年上涨13.6%,预计2021年将超过3200亿元,年以百万亿的爆炸式增长的大市场,发展潜力巨大。

另一方面可能是由于,境外市场的饱和。虽然宝宝巴士刚创立那几年主要经海外市场,但是海外的市场开发更早,加上本地品牌的增长,现有的市场已经处于饱和状态,市场规模和发展潜力不如中国。

说到市场,那么宝宝巴士靠什么盈利?收入来源有哪些?

宝宝巴士的收入主要来源于:一是通过将APP接入广告联盟客户;二是将音频视频授权给第三方网络音视频媒体;三是儿童启蒙衍生品的销售;四是用户付费下载或订阅。

其中主要依靠于APP接入广告,从2018年至2020年占总收益的72.7%、72.87%、76.76%,且有逐年递增的趋势。所以才称宝宝巴士是一家“广告公司”。

另外,宝宝巴士的收入也是依赖于主要客户——腾讯、谷歌、百度、北京万裕久鑫科技和字节跳五家公司,其总占比达到了主营业务的89%以上。而作为第一大客户的百度在其2019年和2020年的占比更是达到了50%以上。

宝宝巴士称是因为百度在国内程序化买广告市场具有领先地位,而本公司APP主要接入广告联盟产生收入,因此存在向百度收入占比较高的情况。

依靠广告变现的商业模式并不能支持其实现稳定且持续性的增长,还面临着这APP研发的相关问题。

产品可持续性弱

招股书显示,2018年至2020年,三年净利润1.11亿元、2.67亿元和2.61亿元,2019年净利润同比增速为140%,而2020年净利润呈负增长,同比减少了近700万元。2018年至2020年,三年净利润率分别为43.6%、50.9%、40.2%。

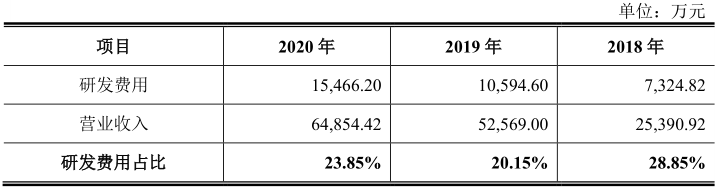

宝宝巴士净利润下滑的背后除了疫情的影响之外,还受App研发时间和费用的影响。招股书显示,从2018年至2020年的研发费用分别为7324.82万元、10594.6万元、15466.2万元,其占比由23.85%增长到了28.85%,其成本占比较大。

另外,宝宝巴士联合创始人兼COO庄鸿曾对外介绍,每款APP大约要十来个人开发参与,开发要一周时间左右。但是每个APP的使用周期却很短,因为家长对于APP的容忍时间在14天内,超过了就会担心孩子是否会“沉迷”。

所以在这样的情况下,宝宝巴士要不断的开发新软件,同时研发的费用也随之增多。

再者,宝宝巴士还要面对来自于市场的压力。

“泛品牌化”市场

艾媒数据显示,现阶段中国妈妈的早教意识觉醒越年轻化,态度更积极,想让孩子上早教的年龄也越来越小,对应的会投入更多的消费,而上述也说到了早教的市场预计2021年将超过3200亿元,年以百万亿的爆炸式增长的大市场,本来市场就非常巨大,再加上家长消费的推动,早教行业市场就更大了。

但是相应的早教行业的市场在不断地被打开,随之而来的压力和竞争也就更大。

在国外市场上,宝宝巴士的竞争对手包括“Cocomelon”品牌拥有者英国公司Moonbug Entertainment、“碰碰狐”品牌拥有者韩国公司Smart Study、“巧虎”品牌拥有者倍乐生,以及全球知名公司Hasbro旗下拥有“小猪佩奇”、“小马宝莉”等知名IP。

而在国内市场上,宝宝巴士除了需要面对有伴科技旗下的“小伴龙”、芝兰玉树旗下“贝瓦”儿歌等竞争对手外,还需要面对美吉姆、金宝贝等线下教育机构。

宝宝巴士虽在早教行业具有先发优势,但是据艾媒数据显示,只有27.8%的消费者选择线上早教,线下实体店等方面略薄弱于其他公司。所以宝宝巴士在未来要更加注重ip的塑造和乐园、玩具店、线下体验店三板斧建立。

此外,随着众多K12转型公司的加入,早教市场“泛品牌化”已成必然。品牌光环逐步消失,形成了大量“品牌相似”现象,这个行业在其后的发展中就更需要进行革新,加入个性化的服务。

小结

现阶段,宝宝巴士将注意力主要集中在境内,而相对于国内其他的公司,宝宝巴士具有先发优势,在国内外的品牌知名度在业内靠前;但劣势在于,现在家长更愿意选择线下或是线上+线下相结合的早教模式。宝宝巴士暂无实体店,且APP周期性使用的问题加上增加的研发费用,业绩层面净利润也在减少。所以在冲刺IPO的过程中,宝宝巴士还需花费更多精力来弥补短板。

IPO捕手(ipobushou)