文|鹿鸣财经 惠比寿

编辑|封成

同样都是收购,如果不是最近的反垄断调查,黑石收购SOHO是双方皆大欢喜的大买卖,而CDL(新加坡城市发展集团,简称“CDL”)收购协信远创则变成了双方皆损,且可以写进教科书的最惨收购案例。

7月15日,联合资信决定将“16 协信 06”债项信用等级下调至 C。这源于7月14日,协信远创发行的“16协信06”私募公司债到期,公司仅支付了债券利息而未能兑付本金,构成实质性违约。

而在这之前,已有“18协信01”、“16协信03”、“16协信05”三只债券相继出现违约情况。截至7月14日,公司已实质违约债券余额约25.33亿元。

不仅如此,协信远创还有其他多项逾期债务。据公司2020年报披露、远东资信整理,截至2021年5月25日,公司及子公司发生债务逾期涉及本息金额88.41亿元。可见,协信远创资不偿债的情况已然成为事实。

当下,已有债权人发起法律程序追偿逾期债券。7月5日,重庆市第五中级人民法院发布的一则案号为(2021)渝05破申428号的破产审查公告,内容显示,重庆市协信远创实业有限公司被申请破产,申请人为北京易禾水星投资有限公司。

对此,协信远创方面回复《每日经济新闻》记者表示:“目前尚处于被申请状态,这是债权人的所为。公司目前处于努力维护正常经营秩序中。”

回应是一方面,按实际情况来说,协信远创目前的处境的确不容乐观,随着与大股东CDL公然撕破脸皮交恶,协信远创的自救途径接近被卡死。

目前除了北京易禾水星投资有限公司,还有天晟证券、中国金谷国际信托有限责任公司、平安银行股份有限公司重庆分行、国民信托有限公司、九江银行股份有限公司等向其追偿债务。

而随着协信远创的经营状况越来越危险,未来或将还有更多的债权人会通过法律途径追偿债务。

那么,曾与龙湖、金科、东原、华宇并称渝系房企「五朵金花」的协信远创,真的会就此凋零吗?

01 资产“崩坏”

协信远创当前的财务状况究竟有多糟糕呢?

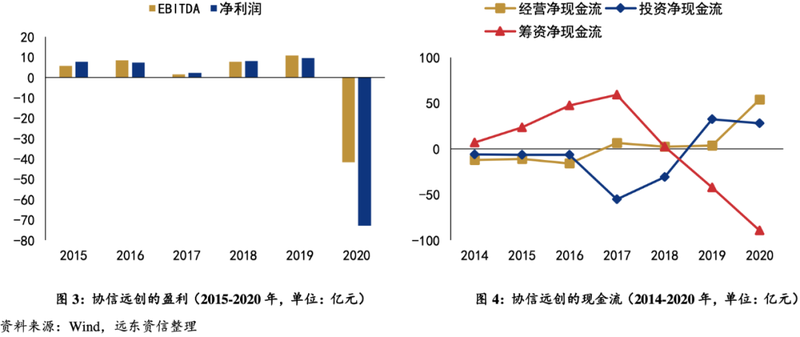

据协信远创披露的数据显示,截止2020年末,协信远创营收55.59 亿元,同比下降54.36%。

并且,因受疫情冲击,公司净利润出现了高达72.77亿元的大幅亏损,较上年同期下降865.67%,全年亏损额远超之前5年的累计净利润。

此外,由于公司投融资活动导致整体的现金流状况不断恶化,使得近三年公司整体净现金流持续为负。

福无双至,祸不单行。糟糕的财务状况必然会使其跌到政策的刀刃之下。

如今,让整个地产圈闻风丧胆的「三道红线」,正在倒逼各大中小房企回正,协信远创却因断裂的资金链深陷泥潭。

据数据显示,截至2020年末,协信远创剔除预收款后的资产负债率为83%,净负债率高达249%,现金短债比仅为0.15。

具体的“三道红线”为:

红线1:房企扣除预收款以后的净资产负债率高于70%;

红线2:净负债率大于100%;

红线3:现金短债比例小于1倍。

显然,公司同时踩中了「三道红线」,被归于红色档位,按照监管规定负债规模不得再增加。

更严重的后果是,公司没办法再通过发行债券或银行借款等债务途径获取现金,只能加快在途资金回笼、加快产品销售、加快非战略性地产项目的出让等方式筹措资金。

令人担忧的是,截止2020年末,协信远创的货币资金仅有19.64亿元。

根据三项指标的踩线情况,相关部门直接给出了相关的管控范围和目标,将房企分为“红、橙、黄、绿”四档进行管理:

三项指标全部踩线,即处于红色档,有息负债不得增加;

两项指标踩线,即处于橙色档,有息负债规模年增速不得超过5%;

一项指标踩线,即处于黄色档,有息负债规模年增速可放宽至10%;

全部指标符合监管层要求,即处于绿色档,则有息负债规模年增速可放宽至15%。

此前,协信远创为了自救,已经开始不停地售卖资产。

2019年初,公司将重庆大竹林项目大部分股权卖给了融创;同年7月,公司湖州项目出售给广东海伦堡;2020年1月,重庆龙兴的协信哈罗国际60%股权易手阳光城;2020年4月,协信远创与CDL(新加坡城市发展集团)签署股权转让协议,股权变更后,CDL占股51.01%,协信远创占股29%,绿地占股19.99%,控股股东变更为CDL。

究其缘由,濒临末路的协信远创,是因为环环相扣的错误商业策略,将自己置于了险境。

02 “败北”有迹可循

成功不是一蹴而就,同样,失败也不会是一朝造成。协信远创走到今天这一步,有三点主要原因。

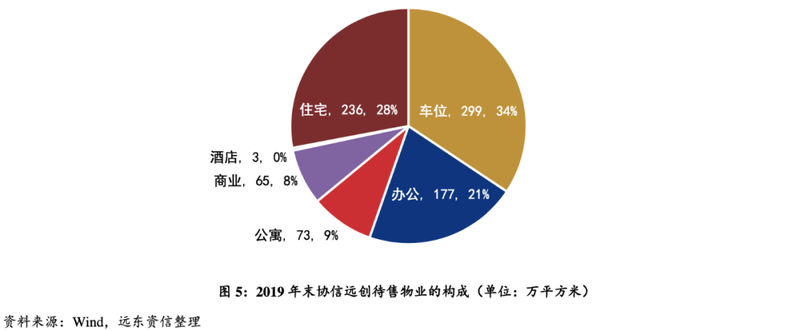

首先是因为公司主营的商业、办公物业去化率缓慢。

据2020年中报,公司在解释其流动性危机时阐述道:“协信现阶段资产结构偏重,项目储备构成中商业、办公型物业占比较高,住宅类产品占比较低,去化周期偏长,叠加2020年疫情影响,商办项目销售回款未达预期,造成公司现阶段出现流动性困难”。

2015年,协信远创创始人吴旭消失数月归来后,开始操盘公司进行大规模转型,重仓商业、产业地产,专注于「高周转为主导、产商协同」。

据远东资信数据,截至2019年底,协信远创待售面积中,车位、办公、公寓商业和酒店等合计占比约72%,住宅占比约为28%,比重明显偏移。

要知道,商业和办公地产的去化周期本就比普通住宅地产要长,长时间占用资金的存量物业,会进一步削弱公司的流动性。

更何况,据国家统计局和地方统计部门数据,近三年来我国商业地产库存整体居高不下,去化缓慢,供过于求的分化不断加剧。

并且,受2020年疫情影响,商业地产迎来了史无前例的挑战,在此背景下,以商业、办公物业为主营业务的协信远创必然会受到较大的波及。

其次是因为协信远创近年来盲目进行激进扩张,违背了市场规律。

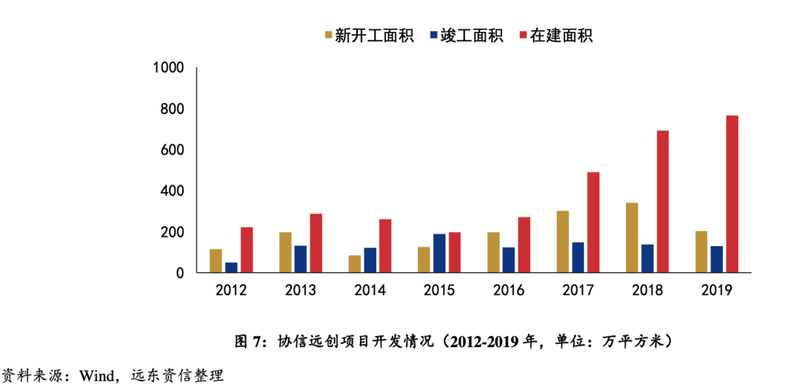

2014年,协信远创的销售规模首次突破百亿,并冲入房企TOP50,本可以稳定发展,持续上升。但公司却在2017年加大了拿地力度,激进扩张,不巧遇到房地产调控政策升级,导致公司收入成本结转规模减少。

据远东资信数据,2017年,协信远创获取的土地占地面积合计303.73万平方米,同比增长53.24倍;规划建筑面积714.82万平方米,同比增长19.31倍。

受此影响,公司2017年的购地支出大幅增长至206.72亿元,投资活动现金净流出55.30亿元。为满足资金支出需求,公司同时增加了债务融资,流动负债规模因此高幅上涨。

如果在建项目顺序竣工的话,就可以陆续收回现金流,公司可持续发展就不成问题。但随着房地产调控政策的升级,市场开始逐步降温,致使公司项目的预期收益下降,开发进度因此受到了影响。

据数据显示,协信远创2018、2019两年竣工面积同比分别下降了5.89%、5.84%,到了2020年,调控政策再次压紧,协信远创开发项目竣工延迟的现象进一步加剧。

据协信远创2020年报信息披露:“房产销售收入较上年同期下降59.07%,房产销售成本较上年同期下降43.93%,主要是受疫情期间停工影响,星澜汇、星麓原、敬澜山、天骄星城等9个项目竣工交付延迟导致收入成本结转规模减少”。这种情况,极大地影响了公司的现金流回收,导致周转困难,无法偿还债务。

最后是因为CDL的入局,成为了压垮协信远创的最后一根稻草。

不管是业界新闻,还是公司内部透露出的讯息,都指向这场跨国并购案出现了严重分歧,随着时间的推移,不仅没有促进磨合,爆发的债务危机更是直接让双方的矛盾白热化。

2019年,协信远创陷入危机,传出资金链断裂的消息。最终,是救火队员CDL在海外成立了一个全资子公司,斥资43.9亿元,通过股权转让及增资方式投资汉威开曼,共计持有汉威开曼63.75%的股份,从而间接持有协信远创51.01%股权,成为公司最大单一股东。

对于这场跨国收购,CDL首席执行官郭益智曾表示,“我对CDL与协信的合作非常乐观,未来肯定会实现‘1加1大于2’的战略目标”。没想到,打脸来得如此之快。

危机之下,我们看到的是两家互相甩锅。

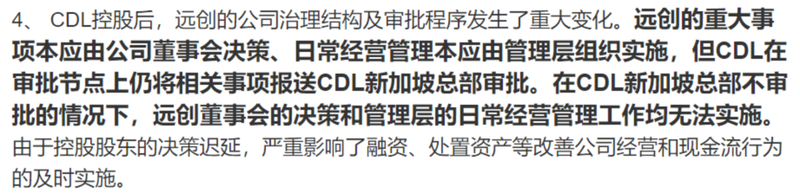

2021年3月11日,协信远创在公司官网发布公告,称因CDL决策迟延,影响了融资、处置资产等改善公司经营和现金流行为的及时实施:

针对于协信远创的指责,CDL并不买账,马上在当天进行反击,发布了驳斥协信远创的声明:

并且,7月8日, CDL在官网发布公告称,公司已经了解到北京易禾水星投资有限公司7月5日对重庆协信远创实业有限公司提出破产申请的情况。

CDL在公告中表示,目前公司已经对协信远创的财务投资做出限制,并不会支持协信远创的持续财务义务;尽管有破产程序,公司也将进一步限制风险敞口。截至2020年12月31日,新加坡城市发展集团对协信远创的剩余风险敞口为1.26亿美元。

显然,态度强硬的CDL对协信远创这次的债务危机采取冷眼旁观的态度,不会给予偿债支持,只求对自身的影响降到最小。

巨大利益面前,哪里会有「患难见真情」,商人只讲自保,何况协信远创的浑水已经波及到了CDL本体利益,其惨被沦为「弃子」也是可以预料到的。

据CDL2020年业绩报告显示,鉴于协信远创目前的财务状况,将投资于协信的总共18.27亿新加坡元(折合人民90亿元)一次性计提减值损失17.8亿新元(折合人民币89亿),这次计提导致CDL全年亏损93亿元。

并且因为收购协信远创,CDL的董事会都崩裂了,CDL有三位董事会成员因反对收购协信而离职。

其中,CDL执行主席郭令明的堂弟郭令柏在辞职信中坦言:“与董事会和管理层就集团对协信的投资及其继续向协信提供财务支持存在分歧” 。

此外,协信远创的三股东绿地也没有援助之意。据绿地2020年中报显示,绿地对协信远创的投资额从49.67亿元下降至24.82亿元,并且从 「长期股权投资」项流转至「其他权益工具投资」项。

当下,孤立无援的协信远创自救成谜。

从1999年走到今天,承载了20余年历史的渝系房企,如今的现状令人唏嘘,比起鼓吹协信远创「必死」,我们更愿意看到它乘风破浪,度过危机。

参考资料:

协信远创-2020年中报、2020年年报

地金网-《史上最惨并购案,8个月亏完90亿!》

中国网财经-《CDL 回应协信远创被申请破产:已对其财务投资做出限制》

界面新闻-《信用评级下调,数笔公司债到期,协信远创又要“卖资产”续命》

远东资信-《协信远创债券违约案例分析:商业、办公地产销售受阻致资金链断裂》

21世纪经济报道-《蓝光发展违约被集体降级,协信远创破产重整,城投融资监管加码丨预警内参(第一期)》

联合资信-《联合资信评估股份有限公司关于下调重庆协信远创实业有限公司“16协信06”债券信用等级的公告》