文|美股研究社

在长期视角下,萦绕在互联网券商富途身上的一个问题是,到底最终和谁对标?老虎证券、东方财富、嘉信理财、还是Robinhood?

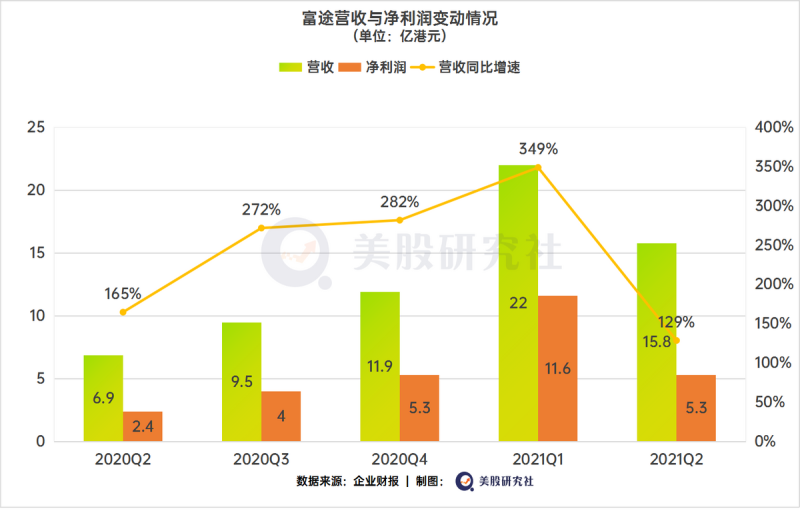

目前,身份还不影响业绩。2021年第二季度,富途的营收净利双双同比翻倍,营收更是连续六个季度同比增速达到三位数——不过,二季度之前的业绩爆发,让后面几个季度想复现这种成长变得困难,突破预期殊为不易。富途股价在财报后由涨转跌,盘后微跌0.55%。

在财报电话会议上,富途首席财务官陈宇表示,要随着越来越多的产品和服务,提高货币化水平和ARPU。在全球市场动荡、投资者信心不定的今天,富途怎么把控这门暂时还要“靠天吃饭”的生意?

连续高增长之后,富途后劲现疲态

富途有三大利润来源,核心是客户的股票交易带来的佣金,以及股票交易、新股IPO 等的融资利息,被视为未来发展重点的是财富管理、企业服务等其他业务。

二季度,富途交易佣金及手续费收入同比增长95%至1亿美元;利息收入同比增长194%至7860万美元;其他收入同比增长141%至2170万美元。它们共同推动富途实现总营收2亿美元,同比增长129%,这是连续6个季度实现同比超三位数增长。

这说明两件事,一是靠交易获得主要收入,等同于看行情吃饭,行情就是“天”,只有行情存在赚钱的可能性时,投资者才会有交易的愿望;二是整个市场的规模潜力——包括投资者和交易,都没有充分向互联网券商靠拢,不然无法支撑这持续的增长。

当然,一季度富途收入同比增速349%,营收2.8亿美元,核心是交易佣金及手续费收入同比增长343%,营收1.7亿美元,本季度“消失”的增量也正是这部分。Q1富途的总交易额是2840亿美元,Q2只有1680亿美元,港美中概行情集体大转弯的背景下,此前华尔街分析师甚至给出了环比下降40%的预期,这个实际28.5%环比降幅算是意料之中。

高基数注定了富途很难在短期内再实现一次突破,二级市场或许要承压一段时间。幸好竞争对手同样受制于市场,尚未公布二季报的老虎证券,按一季度8130万美元营收来看,很难直接到达富途的成绩线。

作为平台,营收都来自客户,富途的B端业务包括IPO分销、ESOP期权管理等。本季度客户数同比大增189%,主要优势在港股,尤其是回港二次上市的中概股们拉起了不小的声量。

C端是富途的主场,主力还是“金主”股民们。二季度,富途有资产客户数突破100万,对比2020年末才刚突破50万,两个季度实现了之前数年积累的客户成绩,说明不论是互联网券商还是港美股市场,对投资者的吸引力都还很足。

作为交易平台,富途的成本增长具有比较好的可预见性,因此,客户增长效果+交易效果基本能够表达未来的盈利前景。二季度富途的有资产客户平均资产达6.5万美元,不光有交易愿望,还有交易实力。

这种增长能持续多久?取决于市场的规模。Q2增加的21万有资产客户有80%来自海外,主要集中在香港和新加坡。

虽然二季度富途在香港获得了同比270%的有资产客户数增长,但它进入香港市场较早,对比处于上升期的新加坡,其二季度22万用户就有超10万有资产用户,香港的增量见顶基本是计划中的节奏,新加坡处于高速增长期,但和香港的共同点是人口数量有限。

因此,富途的增长预期,其实在于进入新的市场。

出海的钱花对了,后续仍要开辟疆土

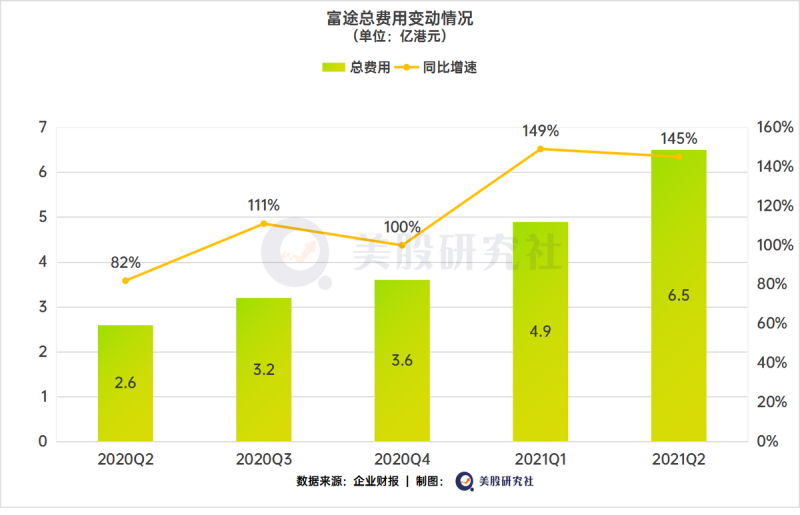

首先,富途Q2实现Non-GAAP净利润7090万美元,同比增长127%,但利润率是从一季度的54.3%环比下降到34.8%,这既有高基数的影响,也是因为海外拓客成本和研发投入的上升。

持续高增长的出路是开拓新市场,所以富途本季度销售和营销费用较去年同期大增291.9%至4860万美元,这些费用花在哪?

新加坡是富途3月初才进入的市场,它的增长迅猛背后毫无疑问有大笔营销投入,富途公开披露的获客成本在1000港元左右,参照本季度开户客户数232万、有资产客户数100万的比例,考虑到香港市场的增速会随着富途的份额变大而放缓,富途的营销也应该走向能带来更高投入产出比的地区。

从香港、新加坡辐射东南亚地区,富途有自己的区位和体验优势,尤其是原先占据市场的香港券商和银行在客户方面的体验迭代不如互联网券商,华人聚集地尤其重要,比如马来西亚,所以富途的东南亚扩张或许不会有太大阻碍。

但美国就完全不同。美国交易市场有自己的特点,平台众多,体验各不相同,Robinhood、eToro为代表的平台受众广泛且粘性强,不砸重金很难“挖”走,金融巨头Paypal也正在寻求进入股票交易领域,进一步加剧竞争。

最大的好消息或许是SEC主席Gary Gensler在8月30日表示,SEC内部正接近讨论禁止做市商订单流付款的业务模式——这是Robinhood等宣称无佣金的券商最核心的盈利来源,富途这类传统佣金渠道的平台原本处于不利地位,后续有望在此基础上打开市场。

另外,富途在美国自研清算系统的进展相对较好,预期发展良性,本季度富途的研发费用为2230万美元,同比增长47.8%,主要就是投向了这个能给未来增长打下金融基础的部分。等到自研清算系统上马,富途的整体开支能得到进一步优化,二季度82.3%的毛利率还有进一步提升的空间。

互联网券商平台受行情影响波动大,如何降低这一部分风险,或许成为影响富途估值波动的重要考验。

不想“靠天吃饭”,富途还有什么牌?

市场行情的冷却不只是一家的表现,纳斯达克一季度成交2600亿股,二季度只成交1500亿股,整体的交易热情下滑明显。所以尽管富途公开数据中只有20%的交易是中概股交易,前景也依然不明朗。

具体业务的成长预期上,富途安逸的B端业务在市场整体低迷的情况下增长或将受到影响,富途高级合伙人邬必伟也表示B端业务只能“慢慢耕耘”。

财富管理方面,二季度富途获得了华夏基金下属产品独家代销权,算是财富管理业务逐渐和行业头部玩家建立了更友好的合作,但想要成为像嘉信理财一样的巨擘,距离尚远。

另外被普遍关注的一点是,二季度富途和老虎双双宣布宣布在美国、新加坡和中国香港申请加密货币牌照,如果参考Robinhood来自加密货币交易的增长——Robinhood的招股书显示,2021年以来其加密货币业务每月增加300万客户,拥有牌照之后的提升预期确实较大,包括香港、新加坡、美国都有充足的市场。

但富途表示这一目标将在年底前完成,也就是真正上线还有一段距离。

整体而言,富途几乎把增长命脉交在了客户这一面,来自市场交易的风险成为了最大的不确定性,高盛也在财报后的评价中指出,客户付费的增长将是第三季度的焦点,这可能有助于抵消交易行情的低迷。

或许一段时间内,富途还要活在市场的“周期”之中,这将在利润等业绩指标上表达出来。但富途的长期增长逻辑落脚于客户,真正的背景是,金融市场活跃度增加,有资产客户更加需要资产配置,并寻求海外配置,而只要经济不停滞,有投资意愿和实力的投资者最终是稳定增加的。

一定时间内靠天,长期价值还是靠人,这或许是所有服务产品的逻辑终点。

结语

富途上半年的交易额达到3.6万亿港元,超过了去年全年,但其中一季度就占去了2.2万亿港元,二季度以来的市场冷却打击了投资者热情,间接放缓了富途的成长步伐,从市场驱动转向增量用户驱动。

可以预见的是,风险的迷雾尚未散去,不确定性的幽灵依然在市场中游荡,当下行情中观望才是主流态度,这是富途寻求继续获取更多新用户的主要原因。

财报发出后,华兴资本、高盛等机构给出了不同的持有意见,但目标价都集中在150美元-200美元区间,远高于目前水平。自年内高点下跌50%的富途,还在等待它的下一波升浪。