文|美股研究社

顶着“互联网进化的下一代形态”帽子,元宇宙爆火在各类概念股之间。

华西计算机团队称:元宇宙或是计算机领域,继鸿蒙之后的下一个“生态级”投资主线。

近日来,元宇宙一度带升系列游戏概念股。A股里的中青宝、盛天网络、汤姆猫昨日均收获“20厘米涨停”,天舟文化在上涨20%的基础上隔日再度涨16.71%。

元宇宙概念已经响起,未来发展具有广阔想象空间。但是,若想进入下半场实现落地,载体方面不可忽视,而硬件正是重要切入口。

AR/VR硬件:元宇宙入口

电影《头号玩家》中的绿洲(oasis)展示了由现实和虚拟融合的游戏宇宙,被誉为是元宇宙的形态之一。值得注意的是,影片中的人们需要硬件设备才能进入“绿洲”游戏宇宙,由此,硬件便是元宇宙的载体入口。

硬件包括AR、VR、智能可穿戴等设备,通过手势交互、声控交互以及神经网络,才能进入到元宇宙所创造的虚拟世界。未来,随着元宇宙市场的需求量俱增,AR与VR产业的发展将会变成不可阻挡的趋势。

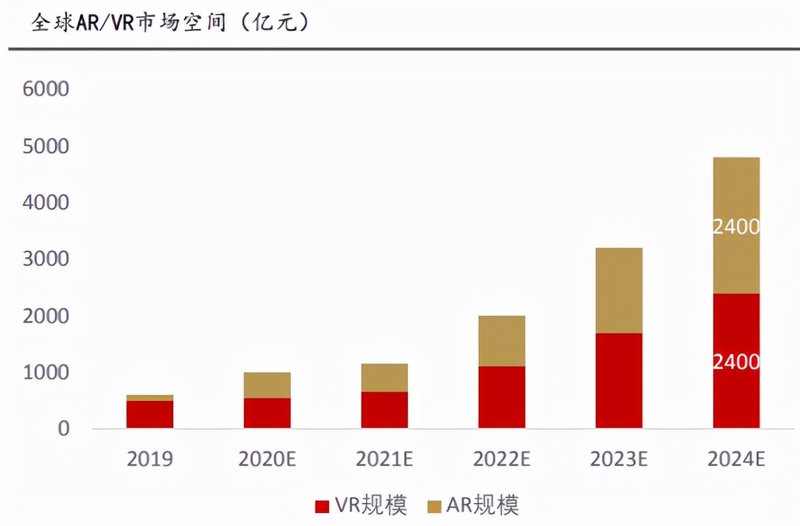

据中国信通院预计,2024年全球虚拟设备出货量可达7500万台 ,其中VR设备占3300万台、AR设备后来居上占4200万台。此外,据 Trendforce信息,未来5年AR/VR出货量将达CAGR39%。

千亿级产业空间正在释放,元宇宙作为下一个互联网流量入口之一,不断吸引玩家入局。互联网巨头通过投资进军元宇宙,而专业领域玩家也通过深耕AR/VR软硬件来布局元宇宙。

作为知名“元宇宙”概念企业,Facebook在押注上从不心软。

2014年,Facebook以二十亿美元收购虚拟现实公司 Oculus ,并表示:“Oculus VR将首先改变游戏,之后它将改变数码社交,再之后,它就将改变整个世界。”据华西证券研究所信息,目前Facebook将公司五分之一的人力都投入在了AR/VR业务上。

硬件设备上,Facebook 2020年推出了第二代独立虚拟现实头盔Oculus Quest 2。相较于Oculus Quest而言,Quest2更轻更薄,而且售价为299美元。

Facebook创始人兼首席执行官扎克·伯格认为:当VR活跃用户达到1000万时,VR生态才能获得足够收益,目前,Oculus Quest 2正在帮助趋近这一临界点。

除了Facebook之外,国内的字节跳动、爱奇艺、微美全息等玩家正在快速加入角逐。

互联网大厂字节跳动已在VR/AR领域进行了长期的研发投入,在交互系统、环境理解等方面收获许多技术成果。8月29日,VR创业公司Pico发出全员信,披露该公司被字节跳动收购。

据IDC数据显示,2018年Q4-2020年Q1期间,Pico在国内市场份额排名第一,份额超30%,全球范围内排名第三,份额约9.8%。

Pico专注于移动VR一体机市场,算得上是国内VR独角兽,其产品包含Neo3、G24KS等智能硬件设备。字节跳动收购Pico表明进攻VR领域,实质上也是在释放扩张至元宇宙的信号。

此外,视频平台爱奇艺也在加速入局。8月31日,爱奇艺奇遇VR举办了一场以“好游戏 免费玩”为主题的线上发布会,终于正式发布其新一代旗舰VR一体机——「奇遇3」。

爱奇艺智能CEO熊文认为,「奇遇3」将成为打造VR最终极的“Killer App”——元宇宙的重要里程碑。

除了大厂之外,一些小玩家也想通过深耕硬件设备来提升存在感。全息AR应用技术提供商微美全息在8月24日宣布成立“全息元宇宙事业部”,将布局元宇宙底层全息技术研发。

9月7日,微美全息发布一款面向消费者市场的AR头戴式显示器新品“WiMi HoloAR lens”,以期拓展全息AR技术在元宇宙的用户体验。消息公布当日收盘,微美全息股价上涨8.71%。

元宇宙飘荡在“概念”的海洋之中,想要抵达“现实”的彼岸,就必须有搭载体,而AR与VR恰好相当于漂泊海面上的帆船。硬件设备备受各路玩家宠爱,AR、VR想要落地就必须接受市场考验,但目前而言,元宇宙硬件还面临一些难点问题。

元宇宙“船票”:AR/VR硬件“任重而道远”

元宇宙是一个平行于现实世界且高度互通的虚拟世界,其产业链可以分为七个层次:体验层、发现层、创作者经济层、去中心化层、人机交互层、基础设施层。

AR/VR硬件正处人机交互层,现阶段而言,元宇宙尚处于雏形期。有的“元宇宙产品”还不算真正意义上的元宇宙,更多地为蹭热度炒概念。国海证券发布研报表示,元宇宙仍停留在初期阶段,仍有很多要素未实现,真正实现元宇宙需要技术的推动与支撑。

除了技术外,AR/VR硬件还面临落地场景局限、成本高昂等问题。

一是技术方面。技术专家Drata Kataoka表示,AR和VR将提供一个全新的创意媒介——“艺术家的梦想,用像素构建世界。”这个“世界”的一砖一瓦如何得来?砖瓦之间如何堆砌才能构成虚拟世界?种种成果的背后必然包含着对技术的考验。

AR/VR设备重点在于“沉浸式体验”,内容制作技术难度较大,门槛较高,将会在一定程度上导致VR/AR缺少优质内容。内容画质不够精细清晰,毫无疑问便会造成终端体验差。而且目前市面上只有少量成型AR/VR成品,没有突出的“杀手级应用”。

此外,技术的难易程度也取决于组成部件的数量。AR/VR需要的部件数量繁多,组装起来流程工艺复杂。如Facebook 开发的Oculus 系列虚拟现实设备元件数量超过 200个,约为智能手机组装件数量4至5倍。

在通信技术层面,AR、VR与5G的关系的关系密不可分。元宇宙成千上万的数据需要高效快速的通信技术来辅助呈现,而拥有高速率、低延时、广连接等特性的5G网络恰好符合要求。

值得注意的是,目前而言5G并未给VR等设备带来很大变化。据燃财经信息,经其咨询多位VR创业者,目前大部分VR设备均未升级至5G。5G在VR行业中还没有普及,大部分VR头盔没有5G模块。

二是场景落地方面。任何产品想要打开消费市场,就必须接受市场考验。

AR/VR曾在2016年掀起一波热潮,然而渐渐落寞了下来。寻根问底,或许是AR/VR尚且达不到消费者心中的使用要求。

于ToC市场而言,AR/VR创业的难点很多。如VR,经咨询使用过VR的体验者,了解到不少消费者在佩戴设备后会有晕眩反应,所看内容画面不够清晰,此外还有价格昂贵、对空间有要求等诸多问题。

再说AR,产品屏幕太小无法获得“沉浸式”体验,如谷歌公司推出的Google Project Glass“拓展现实”眼镜和微软开发的头戴式显示器HoloLens,虽然它们具备智能化功能,但因视角狭小原因,无法提供良好的沉浸式体验,因而无法打开消费市场。

ToC市场目前尚不成熟,ToB市场便成了发力的方向。

据雷锋网消息,国内VR厂商Pico的产品在B端市场业务达到2/3;据新浪VR消息,VR品牌大鹏VR将在2021年第三季度推出两款迭代的高性能一体机P1 Pro 4K升级版以及P1 Pro升级版,以进一步布局全球B端市场。

虽然厂商们都向着B端前进,但目前B端市场还没有形成功能完整的生态系统,换而言之,B端的AR/VR还处于早期阶段,核心技术尚在攻克阶段。

三是成本方面。据《IDC全球增强与虚拟现实支出指南》信息,2020年,全球AR/VR市场相关支出规模将达到106.7亿美元;预计2020-2024年CAGR(复合年均增长率)仍将达到76.9%。

AR 主要由操作系统、处理器、光学组件、等部分构成。光学环节对于 AR 眼镜尤为重要,在显示视野、分辨率、刷新率、延时、 眩晕、定位跟踪精度等都对其提出了较高的要求。高质量配件也就不难想象其成本之高昂。

同样而言,VR技术虽然有较大的发展空间,但目前细分行业还处于概念阶段。产业前期需要投入大量资本进行技术研发,用户习惯的培养也需要一定时间,长期消耗下来成本也并不低。

AR/VR硬件无法在市场中实现真正落地,也就无法获得前往元宇宙的“船票”。

结语

巴斯德曾说过:“机遇偏爱有准备的头脑”。毫无疑问,AR与VR在未来潜力无限,但挑战也往往伴随着机遇出现。

AR/VR是通向元宇宙的重要切入口,可以突破现实和虚拟的边界。尽管元宇宙的蓝图无限宽广,但目前离实现元宇宙还有一段距离。

将设备硬件做好,让元宇宙拥有更好的落地场景,才能让不可能变为可能,网络虚拟也能变成真金白银。