文|伯虎财经

疫情以后,美瞳市场迎来井喷时期。

据《2020 年中国美瞳行业概览》显示,近年来美瞳消费极具攀升,2020年销售规模超100亿。其中,美瞳消费主要由90、95后主导,女性消费者为主,男性美瞳消费增长也十分迅速。

可以说,美瞳已逐渐成为年轻人美妆时尚中不可分割的一部分。

95后女生刘美茹就是一位典型的美瞳狂热爱好者,目前,她已经收藏了30款不同样式的美瞳产品,只要一有品牌活动就立马下单。

年轻人越追捧,资本就越狂热。2020年以来,美瞳市场频频传来新的融资消息。

在资本的加持下,从传统的眼镜行业到新兴的美瞳品牌,再到也想入场分一杯羹的美妆品牌,美瞳赛道已愈来愈拥挤,美瞳的市场也似乎比大家想象中的要大。

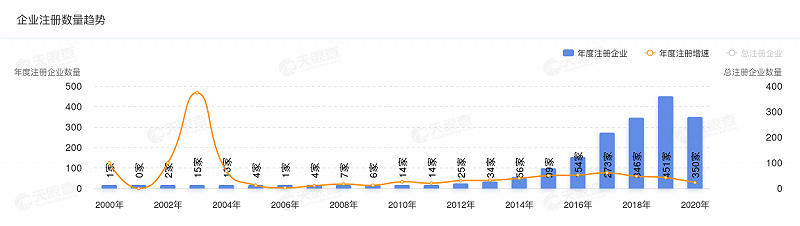

据天眼查数据统计,我国目前已注册超1800家美瞳相关企业,其中,85%左右的美瞳企业都是在近5年成立的。

5年成立超1500家企业,美瞳赛道爆火的背后,有哪些行业不为人知的一面?部分新兴国产美瞳品牌,又是怎样在这条赛道上崛起突围的呢?

伯虎财经试图解析。

01 美瞳赛道的想象空间在哪?

“一款拿货价70元的美瞳可以卖178元左右,卖一盒能纯赚108元左右,如果每天能卖掉5盒,一个月大约就有超16000元的外快。”一个兼职做美瞳微商的朋友,告诉伯虎财经。

其实,美瞳早期是作为“彩色隐形眼镜”出现的,用于帮助眼疾患者遮盖眼部瑕疵,后来强生推出了“美瞳”品牌,随后海昌、博士伦等光学品牌相继推出美瞳产品。

因此,美瞳赛道最早进入的厂商是传统隐形眼镜公司,如强生、博士伦、爱尔康等,后随着“韩流”文化和美容市场的兴起,日韩的美瞳品牌逐渐占据市场。

直到现在,以Moody等为代表的国产美妆品牌跟随时尚趋势,推出了各色样式和色彩的美瞳,占领用户心智。

据相关行业数据显示,目前国内的隐形眼镜渗透率仅有7.5%左右,相比于日韩的20%以上渗透率、欧美国家40%以上的渗透率,中国隐形眼镜市场还拥有5-7倍的高成长空间。

同时,近年来,在我国隐形眼镜零售消费市场中,彩色隐形眼镜已经超过隐形眼镜整体的增速,且美瞳行业的复合年均增长值已高达41%,2020年终端销售额也超过200亿。

值得注意的是,随着眼妆与美瞳结合的越来越紧密,美瞳本身已经在一定程度上跳脱出了矫正视力的功能属性,在更大的用户群中以一种纯粹的美妆产品角色出现,打开了大众化、多元化的用户场景。

峰瑞资本孙千慧曾称,“从纵轴看,美瞳从最初的医药用品变成消费品,再迭代成快消品,然后叠加美妆大爆发,进一步发展为美容美妆化。这也为美瞳产品的增长带来了契机,更大的市场也在孕育之中。”

据《2019年线上彩瞳消费洞察报告》披露,有32.9%的消费者即使没有近视,也会购买美瞳来为自己的颜值加分,美瞳已经成为年轻消费者化妆必不可少的一个步骤。

从医药用品到美妆产品,美瞳还呈现出了“快消化”的趋势。

由于美瞳属于入眼的产品,通常按使用生命周期分为年抛、季抛、月抛、日抛等不同类别,类别不同价格也不一样,总的来说,日抛的透气性较强,价格也相对更贵一些。

新锐美瞳品牌可糖2021年推出透明日抛隐形眼镜,上线两周内卖出3万多盒,位居天猫透明隐形眼镜排行榜首位。

品牌以日抛彩瞳为核心的可啦啦,2020 年 GMV 近 5 亿,增长 400%,超越海昌、博士伦、强生等国际品牌,爆款玻尿酸日抛彩瞳单链接销售行业第一。

当长抛产品消费逐步转向短抛产品时,这意味着目标消费者的消费频次和复购频率增加了,市场消费潜力也得到了进一步的扩容。

美瞳资深玩家小雅表示,她从大学时就开始佩戴美瞳,而且明显感到,美瞳已经产生了自身的“潮流趋势”,并在不断变化。“比如前几年流行黑色美瞳,那时的审美潮流是美瞳让你的瞳孔显得越大越好;这几年开始,小直径的美瞳更受欢迎,因为看上去更自然,浅棕色、灰色这类柔和色彩的美瞳取代黑色成为主流了。”

而且她表示,自己以前都戴年抛、半年抛型产品,但现在已经改为了月抛或日抛产品,网络上各大购物节时,她都会囤上好几种颜色的美瞳,“日常戴棕色,节假日戴红色”。

根据相关推算,在中国大陆市场中,一个半年抛消费者每年在美瞳产品消费中约为300-500元,而一个常佩戴日抛彩瞳产品的相关年度消费可超过2000元。

值得注意的是,由于与美妆时尚的深度融合,不同花色、不同妆效设计的美瞳产品不断更新迭代,刺激着消费者的美妆购买需求,进一步推动了美瞳成为“快时尚”产品。

此外,美瞳产品丰厚的利润空间也吸引了诸多玩家。

根据博士眼镜的财报,在2019年其隐形眼镜的毛利率为55.5%。新消费品牌方面,可糖创始人赵威曾透露,日抛美瞳10片装的毛利率在50%上下,年抛毛利率更高。

高毛利、市场消费潜力大、市场增速快......这些无不吸引着各大资本入局。

02 新兴国产美瞳品牌的崛起路径

在之前很长一段时间,国产美瞳品牌都没能在市场上拥有自己的声音。

但是这几年,国产美瞳品牌却备受资本青睐,仅2020这一年,就有十几笔围绕美瞳的融资。

那么,这些新兴的国产美瞳品牌是如何出圈的呢?

在国内品牌Moody等都还未成立时,很多知名日韩美瞳品牌被代购群体带入国内,如品牌NEO、Loveil等。

它们在本土开连锁店,请代言人,启蒙了一代年轻人,并斩获了一批忠实的中国消费者。

而Moody、可糖等新锐品牌的入局,其实是正在将这群消费者抢走,并让这门生意更大众化。

COFANCY可糖CEO林碎曾对媒体提到,2018年,国货彩妆开始异军突起时,他们判断,彩妆行业的用户增长迅猛,必然会带动彩妆类目用户和生意增长。

为此,美瞳新势力迅速利用“明星效应”抢占市场。此前Moody以虞书欣同款作为宣传点,在抖音、小红书等多平台进行营销投放,并在5月宣布因创造营走红的利路修成为其“修想闪耀探索家”,为产品做“代言”。

另据钛媒体报道,COFANCY去年在营销上投入了近5000万的成本,抖音和小红书的营销费用占比为4:1。

与此同时,美瞳品牌也在打情绪价值、做品牌溢价,以COFANCY为例,早期其曾打出“95后女性的性别自尊的觉醒”的口号,在其“高光”系列美瞳产品中,其则宣传“高光时刻是你眼里有光的时刻”,迎合年轻一代女性消费者的价值观。

此外,擅于运营淘宝、天猫等线上电商渠道也是国产新锐美瞳品牌崛起的原因。

目前来看,美瞳行业的主要玩家可以分为三类:第一类是新兴的美瞳品牌,如Moody、4inlook、可糖、可啦啦等,以及完美日记旗下“星月”这类新跨界品牌;第二类是传统的美瞳品牌,如海昌、安视优、博士伦等;第三类则是美瞳集合店,如百秀、视客等。

第一类通常成立于后互联网时代,往往是抓住用户的时尚需求之后通过产品生产进行满足,天然具备线上运营的基因,第二类和第三类则都是以线下门店为主,线上运营相对较弱。

尽管美瞳产品有美妆时尚的体验属性,但它天然更匹配线上销售场景。

在线下场景中,美瞳产品由于成本和卫生方面的考虑,通常不会让潜在消费者试戴,这与彩妆、护肤、服装等产品有着本质不同。

此外,美瞳品类本身是一个市场集中度较低、拥有海量SKU的行业,这也意味着传统线下模式中特定产品与用户需求的匹配成本较高、用户流失率亦较高。

再加上美瞳产品本身的“可逛性”不足,因此大量线下美瞳店通常只有几平米,在商场中位置并不算显眼。

整体上看,美瞳其实更适合线上销售,Moody等国产新锐美瞳品牌的崛起,正是抓住了后互联网时代的红利。

03 行业未来的隐忧

当下,美瞳赛道可以说是已处于激烈的市场竞争之中,品牌同质化严重,美瞳样式大同小异。

在伯虎财经随机采访的80个美瞳消费者里,95%以上的消费者表示,目前没有对某一品牌具备忠诚度。

产品不具备差异化竞争,行业高毛利背后,滋生出了假货、层层代理、危害健康导致失明等等问题。

在电商平台上,几十块一副的美瞳比比皆是,美瞳产品也成为黑猫平台上投诉的重灾区之一,不少消费者质疑称,在戴美瞳后出现过“流眼泪”、“眼睛酸胀疼痛、视线模糊”、“眼球出现红血丝”、“店家发的是假货”等问题。

此前,还有媒体曝光过扬州一家美瞳小工厂,在没有任何资质的前提下,4个多月卖出120余万副假美瞳产品。

知乎上也有一位从事美瞳行业多年的店主表示,国内贴标的仿品,成本价才2-8元不等。

行业乱象丛生,必定给消费者的购买欲望造成了一定的打击。

此外,在供应链的难题上,国产美瞳更是面临着不小的危机。

螳螂财经报道指出,目前国内市面上基本上90%以上的美瞳品牌并非自主生产,中国台湾和韩国是主流的美瞳代生产厂商集中地。

Moody创始人慈然曾经指出,目前美瞳行业产能最大的是中国台湾的晶硕光学以及精华光学,年产能在5000万片以上。

现在,中国台湾的美瞳生产量占全世界将近一半,中国大陆却还没有超过10条美瞳自动生产线的代工厂出现。

中国大陆的美瞳生产能力落后韩国5-10年,而韩国又落后中国台湾5-10年。这在本质上无法提升国内美瞳的产品创新,对于现有的供应链维护也是十分费财费力。

在美瞳赛道的下一个五年,国内的美瞳品牌是否会迎难而上,进而打造出属于自己的品牌竞争力呢?

最重要的一点就是美瞳行业如何让公众认知到产品的“核心”,放心使用,安全使用。

2025年,中国美瞳行业市场规模可达500亿元。这意味着,整个美瞳行业正在加速进入爆发期。

然而在资本的入局加速下,美瞳赛道将走向正规的整合和巨头化,抑或走向另一个极端?

当前来看,这个赛道看似很美,实则危机四伏,泡沫隐现。

哪一个品牌会率先突围,答案也许很快就有了。

(文中刘美茹、小雅均为化名)

参考消息:

1. 财经天下周刊:一年销售超200亿元,美瞳会取代“口红经济”吗?

2. 36氪:国货美妆爆发后,彩瞳会成为下一个风口吗?

3. 互联网那些事:美瞳市场迎来舒马赫弯。