文|互联网那些事

疫情是把双刃剑,衰落了一些企业,也成就了很多企业。

因为新一轮疫情影响,居家办公、远程会议在全球范围内继续火热,已经成为各家企业常见的应用场景。

随着近日腾讯会议、钉钉国内两大办公系统正式上线统信 UOS 应用商店,新一轮的国内“云会议”的大比武也开始了;另一方面,随着老牌云会议选手ZOOM退出中国市场,谁才是国内云会议的扛把子?

竞争早就悄悄开始了。

Zoom在国内的高光时刻在2020年疫情初期,最高单日使用人数超过2亿,而在3个月前的2019年底,这个数字还只是1000万人。

和单日使用人数一样创造纪录的,还有Zoom的股价。

在2019年底70美元左右的股价,到一季度末已经实现了翻番。但这样的“绩优股”并不被投行看好,作为“卫生事件概念股”,Zoom不具备稳定性,所以,当疫情稍稍放缓,瑞银立即将Zoom的评级调至卖出。

不可否认,投行对“卫生事件概念股”的不稳定判定并没有错,Zoom股价到达高点后不断下跌,到今年8月末只剩289.5美元,较之去年10月568.34美元的高点,近乎腰斩。

图片源于:Zoom股价

吃老本的ZOOM为什么成为资本的弃子?国内云会议的格局如何?谁有希望成为2B的扛把子?

一、ZOOM:市场宠儿,资本弃子

股价下跌并不是Zoom经营亏损。

事实上,过去几年Zoom营收逐年增加,一直保持良好的发展势头,甚至连不看好它的投行,都得客观地评价一句“核心市场做得很好”。

但“疫情红利”就像一剂短期加速剂,见效快、力道足但后劲不足,将原本应该长期积累的用户和收入,在一年多的时间里集中吸收,导致增长出现疲态。

Zoom的财报也证实了这一点。

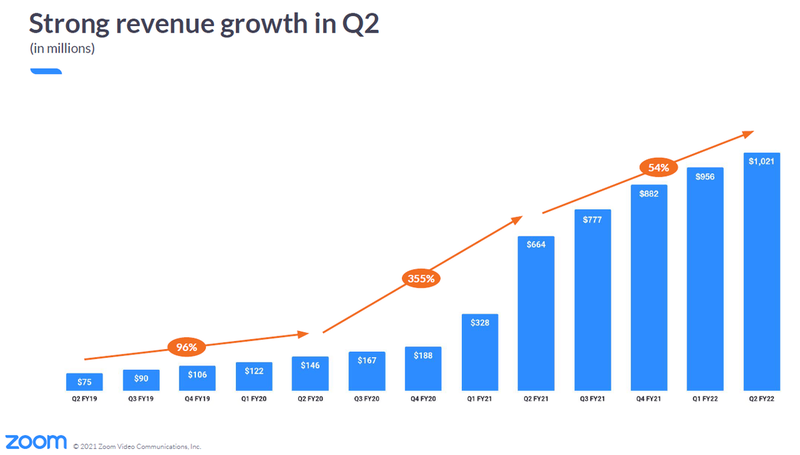

尽管季度营收仍保持着增长态势,看起来不错的同期增幅,但却无法再现2021财年三、四季度三位数的火箭式增幅。

而Zoom自己预测的后面两个季度的营收,基本和当前持平,这意味着届时同期增幅将从目前的54%进一步下降到30%和15%左右。

图片源于:Zoom 2022财年第二季度财报

随着新冠疫苗的出炉和接种推广,复工复产减少了疫情时代下的居家远程办公的需求,Zoom的“疫情红利”似乎吃光了,爆炸式增长的黄金时代已不在。

这好像坐实了Zoom“卫生事件概念股”的身份,其实也不尽其然。

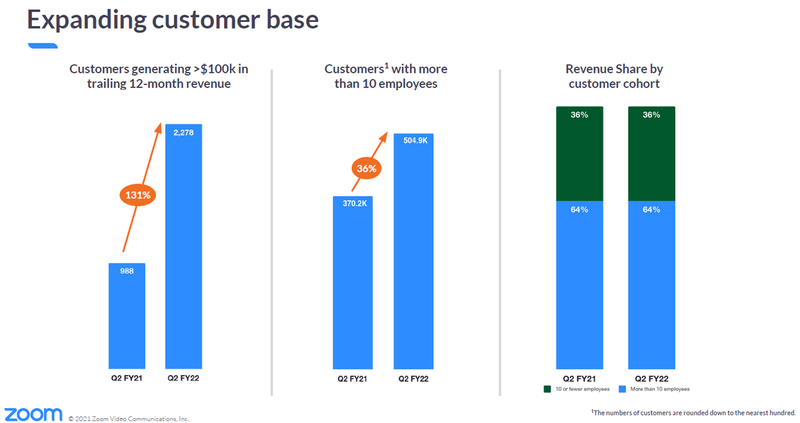

Zoom的收入主要依赖付费用户,特别是雇员超过10名的企业付费用户,64%的营收都来源于此。

相比用户数131%的增幅,雇员超过10名的企业用户增幅只比零头多一点,达到36%。而用户构成中,有不少难以长期货币化的免费用户和教育机构用户,这部分用户资源不能转化变现,一定程度上也限制了Zoom的继续扩大营收。

图片源于:Zoom 2022财年第二季度财报

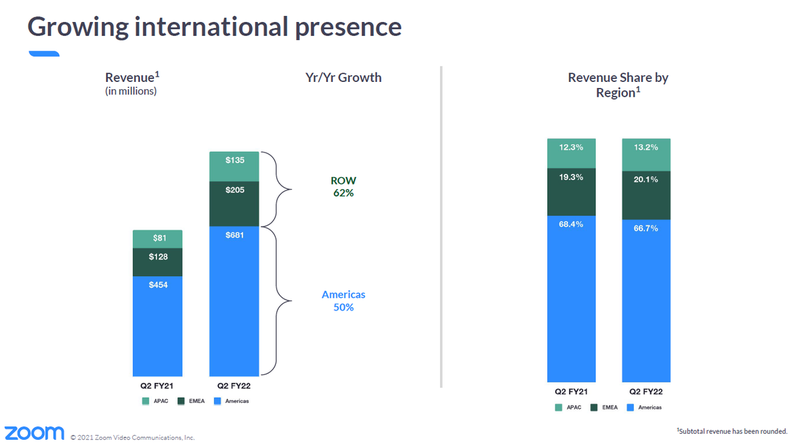

如果只是要面对大量不能变现的免费用户,Zoom还能改变策略去开拓更多用户,但过分依赖美国市场,就框死了自己的区域发展。

财报显示,Zoom近70%的营收来源于美国本国,欧洲、中东和非洲地区加起来20%左右,而人口众多、经济蓬勃发展的亚太地区收入只是略超过10%。

图片源于:Zoom 2022财年第二季度财报

按理说,中国的市场这么大,即使本土的腾讯会议抢占了市场大头,Zoom也能分到一杯羹。

要知道腾讯会议是2019年底才上线的,在疫情刚刚爆发的时候,腾讯会议还不具备与Zoom竞争的实力。

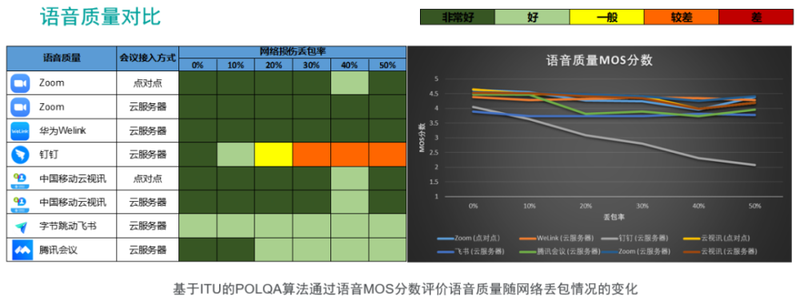

即使是腾讯会议上线半年多以后,有测评团队基于视频和语音质量、卡顿和同步性能等维度,对多款主流视频会议软件进行了测评,纵然各家产品在不同指标上各有千秋,但Zoom的综合评价仍然高于腾讯会议。

图片源于:通世测评

按照过去一年半的发展速度,如果Zoom把握住中国市场,腾讯会议不一定会像现在这样一家独大,而Zoom的亚太收入也不至于只有总营收的13%左右。

但是没有“如果”,即便当时已经积累了相当一批中国用户,Zoom还是放弃了中国市场。

尽管Zoom没有直言离开的原因,但肯定与其接连被爆出安全和隐私漏洞脱不开干系。

不仅发生了陌生人闯入线上会议喧哗吵闹事件,网上还出现了售卖Zoom会议视频的情况,为此一些高精技术和涉密单位内部禁用Zoom。

事情的解决本该向着技术升级去,但Zoom却做了最差的选择,退出中国市场。

离开中国的Zoom,并没有彻底停止中国的技术支持,存量付费用户还能继续接受服务,但没有新增用户,哪来的增加营收?

在此之后,中国的线上会议市场迅速被年轻的腾讯会议占领,上线8个月达到1亿用户规模、一年进行超过3亿次线上会议。这些迅速刷新和攀升的数据,让腾讯成为中国线上会议市场一骑绝尘的头部企业。

不知道Zoom看到此景作何感想?

二、Zoom App和Zoom Phone成为救星吗?

放弃中国市场,也并不代表Zoom业务范围的萎缩。

相反,Zoom花费了大力气去创新从而满足用户需求和提高使用体验,比如设置会议单独音频供口译员实时翻译、自动识别举手和竖起大拇指的表情,甚至还能在非正式会议中给自己加个猫脸滤镜。

而Zoom在技术创新上的两个最大手笔,则是Zoom App市场和Zoom Phone设备。

Zoom App市场上托管了超过1000款应用,通过与现行的软件集成,实现日历安排、工作协作、会议转录等功能来提高用户的工作效率。而Zoom Phone设备则是可以进行线上会议的电话。

除了技术手段的创新,Zoom还提出了新的线上会议/活动方式和概念,依靠技术实现复杂的线上活动功能,包括活动大厅、聊天、网络、赞助商、调研、记录、分析等。

但这些措施,全部都是围绕Zoom会议功能的衍生。

而它的竞争对手们——谷歌的Google Meets、微软的Microsoft Teams、Facebook的Messenger Rooms,甚至因为退出中国而不能算是竞品的腾讯会议,无不来自于本身已经拥有成熟产品的软件巨鳄公司,不会过分依赖线上会议应用/软件收入,但又有大量存量用户能够转化为线上会议工具的使用者。

因此,一旦Zoom会议的付费收入增长放缓,衍生功能无法力挽狂澜,指望Zoom App和Zoom Phone带来下一波大增长,估计很难。

Zoom应该也意识到了这一点,所以才会斥巨资收购企业云服务和实时翻译公司,一方面能优化提升自己的平台,另一方面也不失为通过扩展业务范围降低业务风险的策略。至于能不能挽救Zoom目前的困境,就要看明年的财报了。

三、后ZOOM时代的群雄争霸

国外是老牌选手的搏杀,国内则是一种年轻选手的角力。

国内视频会议起步较晚,2003 年的“非典” 后,视频会议第一次进入大众视野,然后迎来发展的爆发期。

“新冠”疫情则给视频会议行业带来了新的发展机遇。

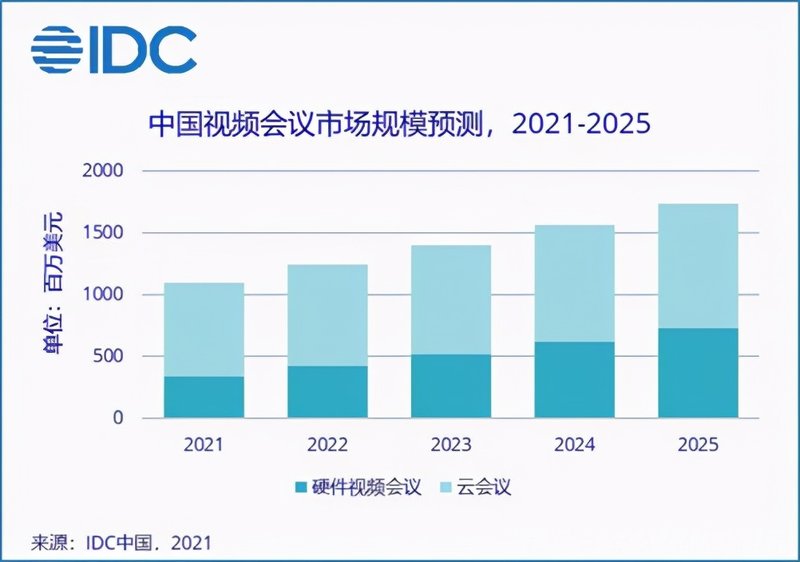

据IDC最新发布的《2020年IDC中国视频会议与协作市场跟踪报告》显示,2020全年,中国视频会议市场规模达到9.5亿美元(约合65.2亿元人民币),市场规模较同比上涨18.9%。

而国内云视频会议选手,并没有形成一家独大的局面,而是相对比较分散。

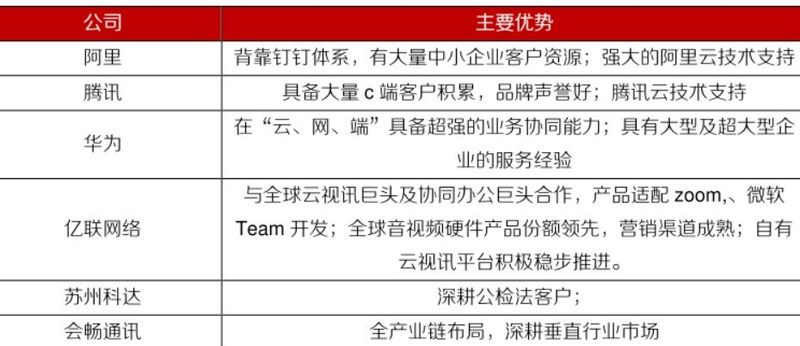

这其中,有老牌技术通信公司深挖细分赛道,比如华为、中兴、亿联网络、真视通、视联动力、苏州科达和好视通等。

也有新生力量专注云会议的,比如小鱼易联。

当然,最有竞争力的还是第三类,那就是互联网公司巨头开始提供云服务,腾讯、阿里、字节跳动等。

单从硬件视频会议来看,2020年市场同比增长15.3%,达到6.9亿美元(约合47亿元人民币)。

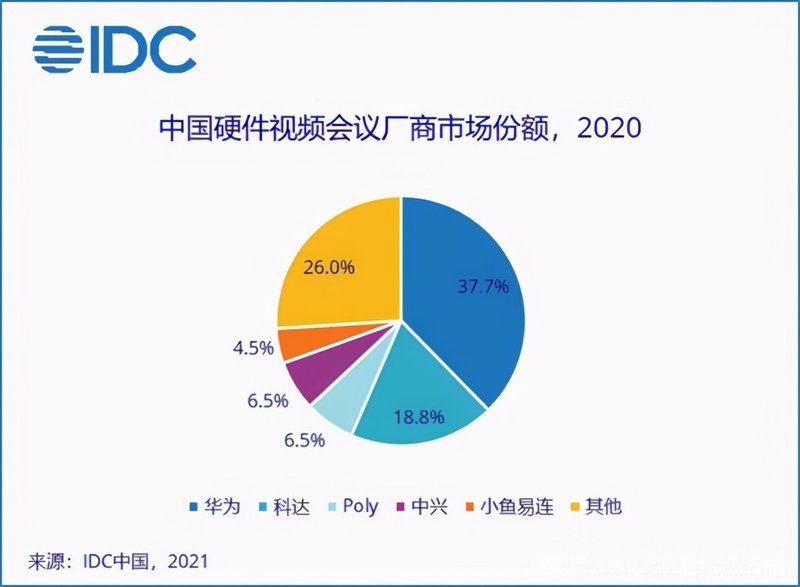

这其中,华为37.7%的市占份额遥遥领先,苏州科达紧随其后,Poly、中兴、小鱼易连相差不大。

而各家的侧重也不相同。

技术流的华为云welink主打生态牌,通信体验相比同样定位的腾讯视频会议,要好一点,但功能不如腾讯视频会议完善;字节跳动定位是生态级办公套件,视频会议重要但不唯一,真正聚焦到视频通信的研发并不多。

小鱼易联软终端在其销售策略上一开始不占据主要比例,还是卖硬件的。亿联以前是做VoIP终端的,有渠道优势,硬件为主,底层技术也谈不上多好。

技术的迭代,软硬件是单打一条龙还是双打通吃,谁更有希望在群雄逐鹿中,最终胜出,一切尚早。

但总的来说,硬件市场增速减缓是事实,软件市场天花板还未知,ZOOM已经提出VR视频会议的概念,相信未来整个云会议还有更多的可能。

最终行业会走向整合,有资本加持的、有渠道优势的、有技术壁垒的会生存下来。