文|投资者网 乔丹

近百年来,包括同仁堂(600085.SH)、云南白药(000538.SZ)、片仔癀(600436.SH)等在内的传统中药老字号,凭借中华民族几千年来的健康养生理念,以及深邃的中医药学底蕴,成为了国民眼里的金字招牌。

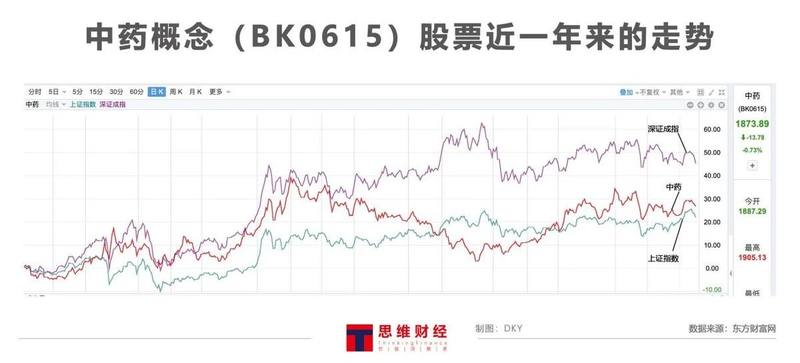

迈入2000年后,伴随着医疗改革不断深化,中药产业原有的医疗格局及行业规则发生剧变,临床价值、科学价值成为核心推动力,中医药企业传统的经营模式面临挑战。反映到资本市场,最近一年,中药(BK065)行情偶有赶超上证指数,但仍远远跑输深证成指。

另外,随着旧板块的收入增速不断放缓,毛利率逐渐下降,老字号们亟需新的板块支撑其增长。

种种因素之下,以同仁堂、云南白药、片仔癀为代表的老字号们,开始调整经营策略,除了继续培育中药大品种,还在不断拓展新业务,寻找新的利润增长点。老字号们擦亮底色的路径各有看点,而这过程也是中药企业们在21世纪随行业发展、政策变迁而不断求变的缩影。

事业版图不止中药

不难发现,转型“大健康”领域是目前传统中药企业们主要突破的方向,

云南白药可以说是其中的排头兵。作为中成药龙头,在原始业务遭遇天花板后,云南白药就不断尝试多元化转型。其很早便开始涉猎酒店及房地产业务,还在近几年尝试中药材、工业大麻等产品种植,但均收效甚微。

2004年,云南白药推出云南白药牙膏,自此打开新局面。自2005年之后,以牙膏为主的自制工业产品占当期营收的比例均超过3成,2012年—2017年高峰期则超过四成,此后,也长期保持在三成以上,成为拉动云南白药主营业务营收的重要板块。据光大证券研报,2019年,云南白药牙膏份额在全渠道超过黑人牙膏,跃居全国市占率第一。

珠玉在前,主治肝病的片仔癀后来也卖起了牙膏,2016年其与上海家化(600315.SH)成立漳州片仔癀上海家化口腔护理有限公司,专注于中高端功效性牙膏市场。不过,相较于云南白药牙膏的强力表现,其牙膏带来的收入占当期主营业务的比重始终不高,所属业务板块连续多年贡献的营收停留在一成上下的水平。

此外,老字号们对跨界做化妆品的热情也普遍较高。云南白药、同仁堂、片仔癀、东阿阿胶(000423.SZ)、白云山(600332.SH)等药企在近年来纷纷开发了眼霜、口红、个人洗护、面膜、美白或祛痘类产品。

相较于在美妆类、日化类上的跨界,老字号们本身具备的养生属性,对保健及功能性食品类的探索则更显自然。各家老字号也都有几款“养生”产品,如同仁堂的草本饮品、片仔癀的即食燕窝,以及消费者耳熟能详的王老吉凉茶,便是白云山旗下产品。

其中,同仁堂的草本饮品还一度超越新式茶饮。据久谦中台发布的天猫冲调饮品-茗茶类数据,今年前8个月,同仁堂在天猫上销量和销售额基本位居饮料冲调-茗茶类第一。2021年1-8月,按销售总额算,同仁堂茗茶为1.61亿元,第二名Chali茶里约为1.33亿元,第三名茶颜悦色为7458.4万元;按销售量算,同仁堂茗茶为315.8万件,Chali茶里为263.9万件,茶颜悦色未上榜。

而王老吉在2021年上半年则给白云山带来了近五成的利润,对拉动白云山业绩成效卓著。近些年,在积极扩大凉茶市场的同时,白云山还积极发展刺柠吉、润喉糖、龟苓膏等潜力产品。

高毛利率让企业热情不减

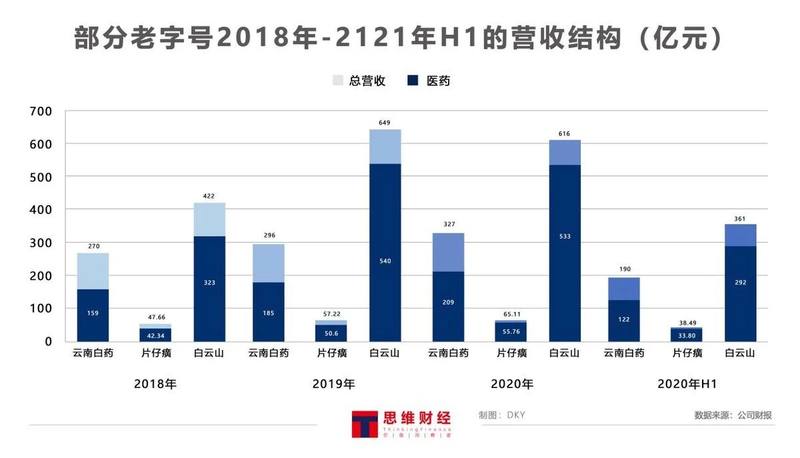

从下图的营收比例可以看出,虽然老字号跨界出品的消息时常见诸“网”端,但这些产品的营收在企业整体收入占比中始终不高。2021年上半年,即便是在市场上最为“出圈”的云南白药牙膏及王老吉凉茶,其所属业务板块分别占总营收的比例也分别仅35%、18%。稍晚“出道”的片仔癀牙膏所属业务的占比则为11%,而其自2012年开始便提出要积极发展的保健食品业务板块,占比总收入仅约0.4%。目前,老字号们的大部分营收依然来源于医药业务。

跨界产品在营收上虽然还未见气候,但带来的毛利率或净利润却尤为可观,为企业坚持发展“副业”提供了动力。

2021年上半年最新财报数据显示,云南白药包含牙膏、化妆品在内的自制工业产品营收虽然不敌药品的收入,但毛利率高达68%,远高于药品的7%。而这部分业务贡献的净利润占比高达83%。

片仔癀化妆品业务的毛利率为69%,远高于医药流通业务的11%以及医药行业业务的47%,且仍在保持增长,同比增5个百分点。

王老吉作为功能性饮料领域的龙头产品,其盈利能力也极强。2021年上半年,其创造的净利润达11.6亿元,占比46%,贡献了白云山净利润的半壁江山。

跨界产品带来的远超以往主业的毛利率及可观的净利润,以及“大健康”板块的市场前景预期,让老字号们对于跨界热情不减,依旧积极在这一板块持续发力。

如云南白药在推出采之汲、养元青等新品牌、开设品牌旗舰店后,还在近期上线了一款名为“采之汲”的APP,通过实现线上线下一体化的精准服务,试图在化妆品领域打开一片新的市场。

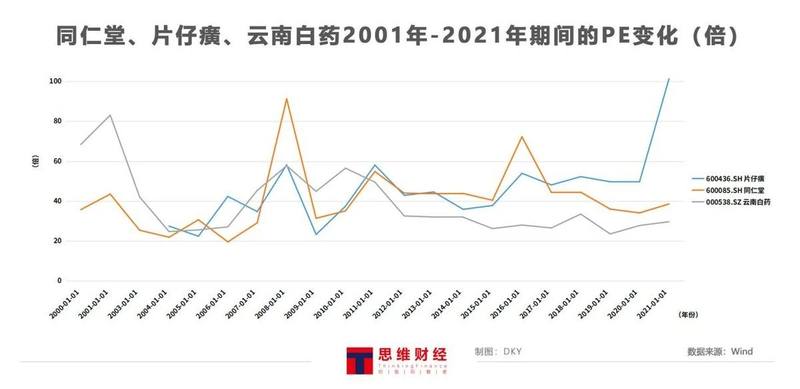

那资本市场怎么看待中药老字号企业跨界后的成长性?从部分企业近些年来的估值变化可以看出,除片仔癀最近有一波明显的估值上涨外,另两家企业的估值水平多年来偶有波动,总体增长不大。而片仔癀的估值暴涨,一定程度上也是得益于近年来片仔癀药材价格的节节攀升,与企业自身的跨界成效关系并不大。看来,如何找到新的增长曲线,对这些老字号们来说,仍然是一个极大的挑战。

老字号们的未来在哪里?

传统中药企业积极跨界的背后,透露出的是行业的焦虑。

一方面,随着阿里健康(00241.HK)、平安好医生(01833.HK)、京东健康(06618.HK)、叮当快药等医药电商或o2o送药平台的出现,消费者越发能接受在网上买药的行为,一些老字号旗下的传统药房在流量、价格、渠道等方面的竞争力逐渐减弱,利润空间在比价下也被逐步压缩。据商务部官网在今年7月发布的《2020年药品流通行业运行统计分析报告》(以下简称“《报告》”),据不完全统计,2020年医药电商直报企业销售总额达1778亿元(含第三方交易服务平台交易额),占同期全国医药市场总规模的7.4%,相较于2017年的数据实现翻番。

另一方面,中成药市场也在不断震荡。据《报告》,2016年-2020年,不管是中成药还是中药材类,在全国药品流通行业中的销售占比都出现了不同程度的下降。其中,中成药的平均占比为14.7%,中药材的平均占比为2.8%。而伴随集采工作带来的降价,可能将进一步加剧中药企业的焦虑。

但从政策面看,中医药行业依旧享受着政策扶持的高光。近年来,国家颁布了一系列政策法规,促进中医药传承创新发展。

2016年2月,国务院发布《中医药发展战略规划纲要(2016—2030年)》,明确了新时期中医药发展的目标和任务;10月,中共中央、国务院印发《“健康中国2030”规划纲要》,指出要充分发挥中医药独特优势,提高中医药服务能力,发展中医养生保健治未病服务,推进中医药继承创新;12月,《中医药法》正式发布,从法律层面为中医药事业发展提供保障。

2019年10月,中共中央、国务院印发《关于促进中医药传承创新发展的意见》,提出健全中医药服务体系、发挥中医药在维护和促进人民健康中的独特作用、大力推动中药质量提升和产业高质量发展、加强中医药人才队伍建设、促进中医药传承与开放创新发展、改革完善中医药管理体制机制六个方面的任务,对促进中医药传承创新发展作出战略性部署。

2020年12月,国家药监局发布《关于促进中药传承创新发展的实施意见》,提出了促进中药守正创新、健全符合中药特点的审评审批体系、强化中药质量安全监管、注重多方协调联动、推进中药监管体系和监管能力现代化五方面共20项内容。

2021年7月,国家中医药管理局、中央宣传部等5部门联合印发《中医药文化传播行动实施方案(2021—2025年)》,部署推动“十四五”时期中医药文化传承弘扬工作。

中医药依旧是优质赛道,但运行规则是不断创新。一个值得关注的现象是,企业跨界后,在研发上的投入似乎越来越少。以同仁堂、片仔癀、云南白药为例,2018年-2021年上半年,同仁堂的研发费用分别为0.9亿元、1.1亿元、1.3亿元、0.5亿元,占比分别同比减少0.65、0.84、1.08、0.6个百分点,片仔癀的研发费用分别为1亿元、1.1亿元、0.9亿元、0.6亿元,占比分别同比减少2.1、2、1.5、1.5个百分点;云南白药的研发费用则分别为1.1亿元、1.7亿元、1.8亿元、1亿元,占比分别同比减少0.4、0.5、0.5、0.5个百分点。

如上文所述,跨界后的老字号们估值未有大的变化。值得深思的问题是,当老字号们的研发费用占比日渐走低,在研发上近乎“躺平”后,要如何以更高的技术含量赢得市场?