文|IPO捕手

你平时用什么快递?顺丰或是中通?

随着电商的崛起,物流行业正快速发展。今年以来,物流行业更是涌现了上市热潮。

5月28日,京东物流登陆港交所主板上市;6月9日,东航物流正式在上海证券交易所敲钟IPO;更早前,满帮集团、福佑卡车等一连串企业被爆提交IPO申请。

近日,据港交所披露,安能物流集团有限公司通过港交所聆讯,这意味着在零担市场这条细分赛道上又将出现一个新的冲刺资本市场的选手。

零担是安能的活字招牌,主营运输业务,受益于万亿级的市场蓝海,安能跻身零担赛道的前列。但是这也吸引着不少新企业的跨界入驻,如快递头部企业中通、百世和韵达。值得一提的是,安能也曾踏入过快递领域,只是在那一年中深受价格战的打击,折戟而归。此次,安能谋求上市,会讲出什么新故事?

安能的铺网之路

安能成立于2010年,是一家综合性的物流企业,提供遍布全国的零担快运服务。可能说到安能,有不少人对它并不熟悉,大多数人知道的是三通一达。但是,安能与三通一达不尽相同,安能并不是做快递服务,而是零担。

什么是零担?零担就是介于快递和整车之间,以较灵活的方式运输重量在10斤至3吨之间货物。

而在细分的零担赛道比较耳熟能详的则是德邦快递,作为老牌零担企业,在2018年上市,被称为“零担快运第一股”,而作为新晋及头部的安能,自然被拿来作比较。

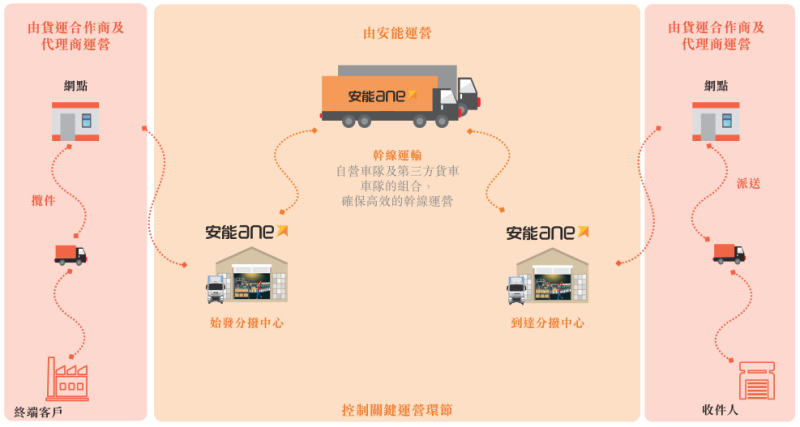

德邦属于早期的零担物流企业,采用的是重资产模式,从分拨中心、干线运输、配送等全为自营投入;那么对于新成立的公司来说,自营模式前期需要投入的成本过多,开支太高;所以安能选择了“轻资产+网络化”的模式,通过零担快运网络和信息技术平台整合,打造零担快运加盟网络。

目前,安能在全国范围内的自营分拨中心已经达到了147个,覆盖中国约96%的县城与乡镇。自营车队则包括1500余辆干线卡车和2700余辆挂车。

相比之下,安能在“加盟”下采用分拨、干支线班车总部直营,终端网点特许加盟的发展模式,较大地降低末端的运营成本,也能在同样的收费标准下,零担快运加盟网络能够支撑起更大规模的货运量。从公斤段方面来看,直营模式为保证货运规模平衡,会选择较低公斤段进行运输;而加盟模式下的安能公斤段分布更加平衡和合理。

另外,安能也是为了将重心放在核心控制环节,专心做好管理和服务,所以货运合作商平台的建立,为货运联营商和终端客户提供更好管理和服务,并且降低了成本和破损率。

据招股书显示,安能单位干线运输成本从2018年到2020年下降了22.7%,破损率从2018年0.29%降到2021年4月30日的0.04%。

(图源:招股书)

或许正是因为作为新兴零担物流代表,区别于老企业的不同模式,带来了更多的发展可能,获得资本看好。在过去的十年中安能获得了多轮融资,获得了包括大钲、凯雷、鼎晖投资、CPE、新创建、平安、高盛及伊利等;在最新一轮融资过后,前三大股东为Max Choice、大钲资本和鼎晖。

第二增长曲线的发展迫在眉睫

财务方面,据招股书显示,安能在2020年实现扭亏为盈,主要源于安能在2016年的版图扩张,跻身快递赛道。

最初在高额补贴和干线优势下,安能得以迅速扩张,但是在2018年的价格战中开始陨落。据招股显示,安能在2018年出现20.13亿的巨额亏损。快递服务最终在2019年落下帷幕。安能的亏损在2019年有所收窄,到2020年实现盈利。

经过前几年的试探,安能现今结构趋于稳定,主要分为运输、增值服务和派送三大板块;其中以运输业务为主,从2018年至2020年,运输板块营收分别占总营收的84.9%、78.3%和62.9%。

但是值得注意的是,在成本方面,安能的运输成本偏高。虽然干线运输和分拨中心的成本总和在逐年下降,但是依旧超过总成本的62%以上;这也就意味着安能在运输方面所获得的毛利较低。通过招股书也能发现,安能的毛利在2018年-2020年这三年中最高为14.8%。

这与它的货运量并不成正比。安能从2017年开始货运量连续霸榜第一,在今年也是突破了1025万吨;但是就收入来看,却并不及顺丰和德邦,显然高的货运量对安能来说,有益也有弊。

虽然物流行业的毛利普遍较低,“流血回本”的现象依然存在。

但相较于德邦、顺丰和百世中通新入局的企业来看,德邦涵盖了从快递到整车的全链业务;顺丰除却快递快运服务,在拓展了冷链和医药服务。对比之下安能的业务过于单一,且依赖于运输业务;那么在竞争中安能的优势并不明显,受外界因素影响更大,因而第二增长曲线的发掘迫在眉睫。

相对于运输和派送两大业务,增值服务的优势在进一步凸显。

其一,增值服务的的成本不高,获得的毛利较大;且占总营收比重有所上升,至2021年4月30日止,占比为16.7%;其二,安能本身具有客户基础。所创的货运合作的加盟模式,累积了不少终端客户和合作商以及代理商,客户群体优势明显。

截至2020年12月31日,公司已与超过26000家货运合作商和代理商展开合作,终端客户覆盖中国约96%的县城和乡镇,终端客户超过360万。而增值服务的对象为卡车和客车司机,安能主要为他们提供卡车配件市场服务和营连资金融资服务;在此基础上发展也能进一步带动营收的增长。

其三,安能已经在未来计划中提到布局增值服务。其实不管安能是否在增值服务业务上下功夫,不能否认的是,这一领域将会是一个值得探索的增长曲线。

但是在安能的优势领域,后有新增许多的入局者,前有德邦、壹米滴答等的老牌企业;安能行至中途,还能稳住不慌吗?

新老企业同道赛跑,下半场谁与争锋?

我们不得不承认的是,零担赛道的发展前景未来可期。据艾瑞咨询数据显示,中国零担市场在2021年将达到16320亿元,预计在2025年突破20000亿,达到20430亿元。

在万亿级的蓝海中,安能经营中国最大的快运网络平台,其货运量连续四年蝉联第一。于2020年,安能在中国所有快运网络中的市场份额为17.3%。

自然而然,零担赛道的前景吸引着不少跨界者;快递头部企业纷纷入驻,如百世快运、韵达快运、中通快运,以及顺丰旗下的顺心捷达和自营快运业务等等。

另一边,快运行业经历着一轮新的洗牌。今年7月,壹米滴答和汇森速运达成战略合作;9月,汇森全球收购壹米滴答。

与此同时,壹米滴答自身在9月2日宣布将落地五大举措,提升全网时效,其中包括自9月起新增300条直发线路和干线全面提速等措施。另外旗下优速快递大包裹业务进行战略升级,全面覆盖5-300公斤产品区段。

在前有狼后有虎的形势下,安能的压力明显增重。另外,快运行业内卷已经成为一个趋势,快递领域的价格战1.0至今为止还没有落幕;其他领域的争夺也还在进行中,如乳业行业争夺奶源、布局牧场;小家电企业打响价格、比美之战;医疗行业近期融投资不断,上市、递表企业有增无减,互联网巨头也纷纷参投入局。作为香饽饽的零担领域,随着新企业的涌入,相互竞争下,很难保证价格战不会转移到这一赛道中。此时,安能还能发挥自己的优势吗?或许两年前扩张时带来的会心一击可能又会历史重演。

虽然在零担赛道中,安能是排在前列却是价格最低的企业,在一定程度上能够抗住价格战的暴击。但是长期而言,安能的业务结构过于单一,与德邦、顺丰等一众有其他业务的企业相比并不具备优势。安能依赖于运输业务,因而受价格战的影响更大。就算有资本的助力,之后的发展依然面临不少阻力。

安能物流董事长王拥军接受媒体采访时曾表示:“大家都意识到,必须要走一条稳健,而且聚焦于效率的道路。”所以在招股书中,安能也提及未来将会进一步强化生态系统,谋求多元化的发展,暂且不论安能的生态能否发展起来,但就过程而言,这并非易事,至于能否借机IPO同样需要时间来观察。