文|博望财经 恒心

10月6日晚间,中国领先的休闲中式餐厅运营商绿茶集团有限公司(“绿茶集团”)向港交所递交招股书,拟在香港主板挂牌上市,股票代码为“H01705.HK”,花旗和招银国际为其联席保荐人。

资料来源:绿茶集团招股说明书。

值得注意的是,这是绿茶集团二度递表。

此前2021年3月绿茶集团首次申请在香港上市,但随后据港交所披露显示,截至9月29日,绿茶集团此前递交的招股书已有6个月未予更新,显示失效。目前,相关申请资料已不支持阅览或下载。

但要清楚的是,资料失效并不等于绿茶集团冲击港交所上市失败,其依然可以通过更新资料“激活”上市程序。

这不,时隔7个月的绿茶集团再度重启上市计划。

据招股说明书显示,绿茶集团此次上市计划募资约15.5亿港元,拟将募集资金用于餐厅开设、偿还银行借款、购买集中食品加工设施、提升集团信息技术及相关基础设施、补充营运资金等。

绿茶集团于2008年在杭州西子湖畔开设了第一家绿茶餐厅,并逐步建立了全国性餐厅网络,是一家休闲中式餐厅运营商,以适宜价格提供创新及优质美食以及受中国传统艺术启发的精致装修,为客户提供出众的用餐体验并创造客户价值。截至最后实际可行日期,绿茶集团的餐厅网络包括208间餐厅,并覆盖中国18个省份、4个直辖市、3个自治区。

资料来源:百度百科。

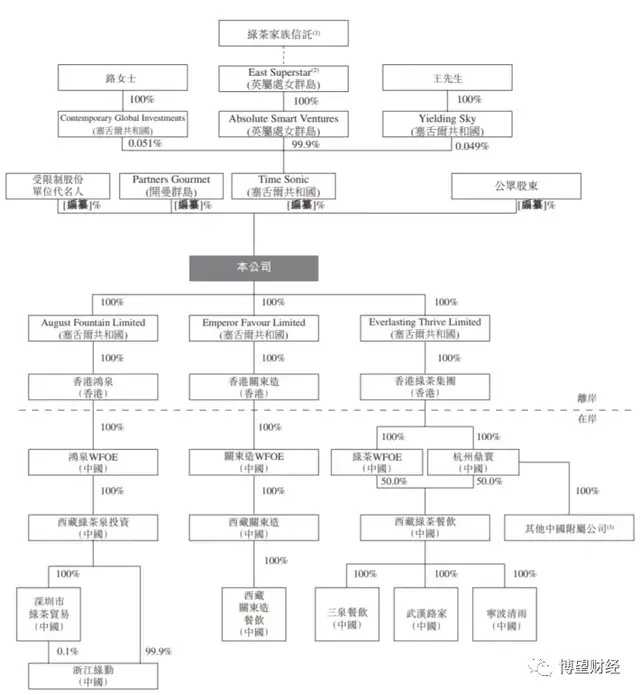

股东及持股方面,IPO前,控股股东为王勤松、路长梅夫妇,其透过家族信托等方式合计持有约65.8%的股份;合众集团旗下基金Partners Gourmet,持有28.2%的股份;受限制股份单位代名人,持有6.0%的股份。

资料来源:绿茶集团招股说明书。

01、休闲中式餐厅市场中位居第四的绿茶集团市场份额仅占0.5%

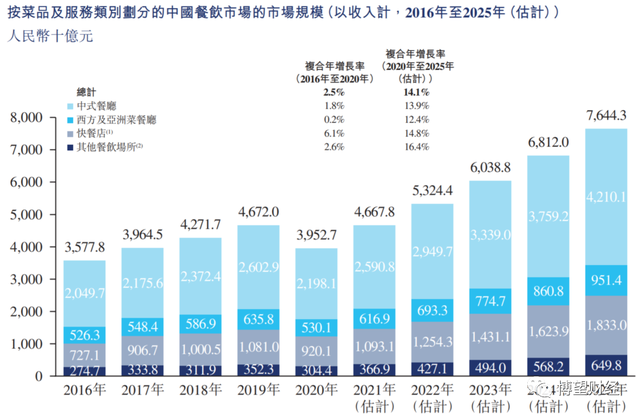

中国已成为世界上第二大餐饮市场,2020年其年度餐饮收入为4万亿元。

中国餐饮市场的总收入由2016年的35779亿元增长至2020年的39527亿元,复合年增长率为2.5%,并预期2020年至2025年餐饮市场的收入将按14.1%的复合年增长率增长,于2025年达76443亿元,主要归因于中国居民的消费能力日益增长及其外出就餐的频率增加。

中国餐饮市场根据菜品及服务类别可分为四个分部,包括中式餐厅、西方及亚洲(不包括中国)菜餐厅、快餐店和其他餐饮场所。按收入计,中式餐厅构成中国餐饮市场的最大分部,2020年的市场份额约为55.6%。中式餐厅市场的总收入由2016年的20497亿元增长至2020年的21981亿元,复合年增长率为1.8%。此外2020年至2025年中式餐厅市场预期按13.9%的复合年增长率保持稳定增长,于2025年达42101亿元。

资料来源:绿茶集团招股说明书。

更进一步,作为中式餐厅市场内的细分分布,休闲中式餐厅是指餐厅按可负担的价格(人均消费介于50元至100元)提供即食中国菜的餐饮分部。

中式餐厅市场内的其他两个细分分部分别为:提供即食中国菜的中式高档餐厅(人均消费为100元以上);中式火锅及烧烤餐厅。

随着生活节奏的加快及中国消费者的消费能力日益提升,休闲中式餐厅因相比于其他中式餐厅(如中式高档餐厅及火锅餐厅)舒适的用餐环境、可负担的价格及方便快捷的用餐体验而受到消费者的青睐。因此,休闲中式餐厅市场的总收入由2016年的3004亿元快速增长至2020年的3513亿元,复合年增长率为4%,并预期于2020年至2025年按16.2%的复合年增长率维持稳定增长,于2025年达7440亿元。

随着市场对高端餐饮的青睐度下降,休闲中式餐厅逐步成为主流,其总收入占中式餐厅的百分比由2016年的14.7%增长至2020年的16%,并预期于2025年进一步增长至17.7%。

资料来源:绿茶集团招股说明书。

拥有如此广阔发展前景的休闲中式餐厅市场,竞争格局会是怎么样的呢?

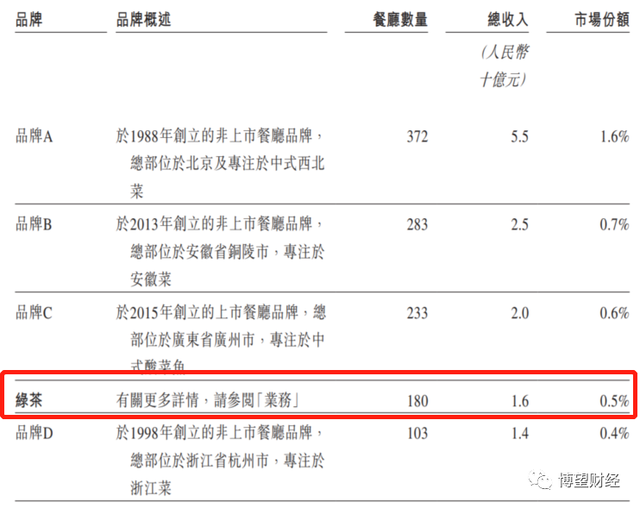

按收入计,中国中式餐厅市场的总收入于2020年达21981亿元,约占中国餐饮市场的55.6%。中国中式餐厅市场极度分散,2020年三大参与者的总市场份额仅约占1.7%。

休闲中式餐厅市场的总收入于2020年达3513亿元,约占中式餐厅市场的16%及中国餐饮市场的8.9%。随着众多餐厅品牌加入市场,休闲中式餐饮市场亦高度分散。2020年,五大品牌约占休闲中式餐厅市场总收入的3.8%。

那么问题又来了,了解了休闲中式餐厅市场竞争格局后,绿茶集团的市场份额又是多少呢?

2020年,绿茶集团旗下绿茶品牌的餐厅实现16亿元的总收入,在中国休闲中式餐厅市场的市场份额为0.5%,排名第四。截至2020年末,绿茶集团共拥有180间餐厅,在中国休闲中式餐厅品牌中按餐厅数目计亦排名第四。

资料来源:绿茶集团招股说明书。

总的来说,休闲中式餐厅市场中位居第四的绿茶集团市场份额仅占0.5%,行业集中度极为分散。未来受益于外出就餐需求日益增长、连锁餐厅增长潜力增大、商业活动快速发展、社交媒体使用、国潮兴起以及技术进步等因素,餐饮市场会不断扩大,但同样因为进入门槛低等因素致使该行业集中度不高。

02、2020年绿茶集团营收、利润“双降”

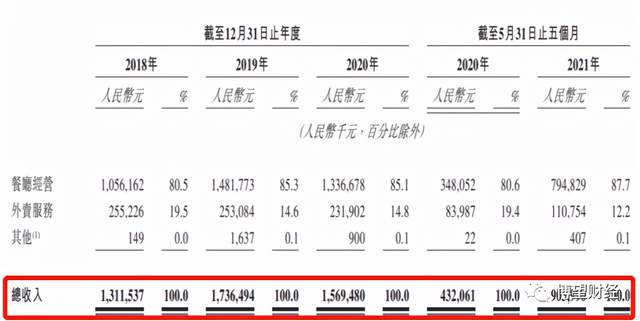

据招股说明书显示,2018年至2021年1~5月,绿茶集团营业总收入分别为13.11亿元、17.36亿元、15.69亿元和9.06亿元,因受新冠肺炎疫情影响,2020年营收有所下滑。

资料来源:绿茶集团招股说明书。

进一步细分,绿茶集团营收主要来源于华东、广东省和华北,2020年上述三个地区分别占其同期营业总收入的28.26%、28.22%和26.28%,其中广东省营收贡献率逐年提高。

资料来源:绿茶集团招股说明书。

2018年至2021年1~5月,绿茶集团年/期内利润分别为0.44亿元、1.06亿元、-0.55亿元和0.48亿元。

资料来源:绿茶集团招股说明书。

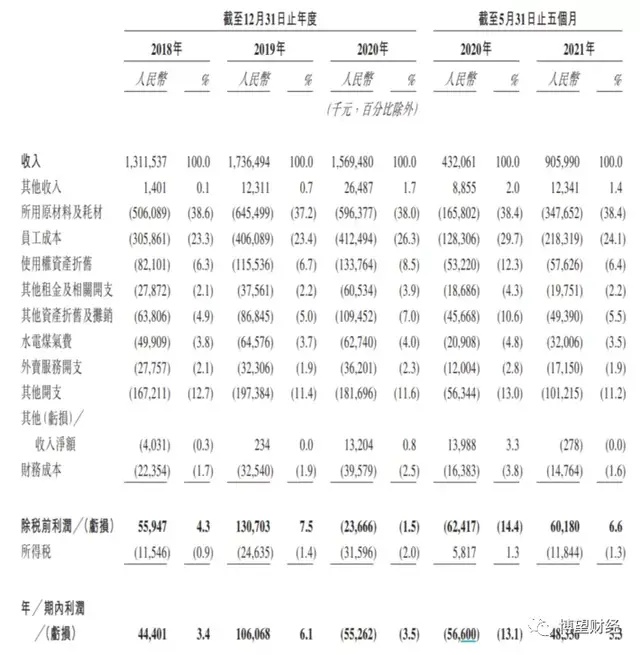

2020年绿茶集团同比由盈转亏,除营收下降外,主要还因成本并未随收入下降而下降有关。

具体来看,绿茶集团员工成本、使用权资产折旧、其他租金及相关开支、其他资产折旧及摊销均呈增长态势,分别同比增长1.58%至4.12亿元、同比增长15.78%至1.34亿元、同比增长61.16%至0.61亿元、同比增长26.03%至1.09亿元,合计占营业总收入的44.88%,对利润形成占用。

03、欠保、食品安全隐患

对于绿茶集团,餐饮行业分析师曾表示,“绿茶餐厅在经历亏损后属于带病上市。想通过上市来扩张,来突破发展瓶颈并不现实。港股多家餐饮企业因为在后疫情时代复苏不及预期,股价出现大幅波动,这会影响市场对绿茶餐厅的判断。”

此外,还有专家表示,“市场认为绿茶餐厅可能会暂停IPO的原因还是受业绩影响,此前登陆港股的海底捞、呷哺呷哺等餐饮企业在今年都遭遇了股价腰斩,这对品牌力相对较弱的绿茶餐厅来讲,压力更加明显。”

但上述猜测并未得到绿茶集团方面的证实。

据招股说明书显示,截至2020年末绿茶集团共有6000多名员工,却存在欠缴部分员工社保现象,2018年至2020年社保及住房公积金欠缴额分別为70万元、220万元和490万元。

针对以上情况,绿茶集团解释称,“主要是员工人数多、流动性高,而公司也为不愿参保的员工提供了补偿和福利。但截至递交招股书,绿茶集团并没有收到主管机关的任何支付罚款通知或催缴,也没有接到员工的任何重大投诉,因此上市期间被处以重大行政处罚的可能性较小。”

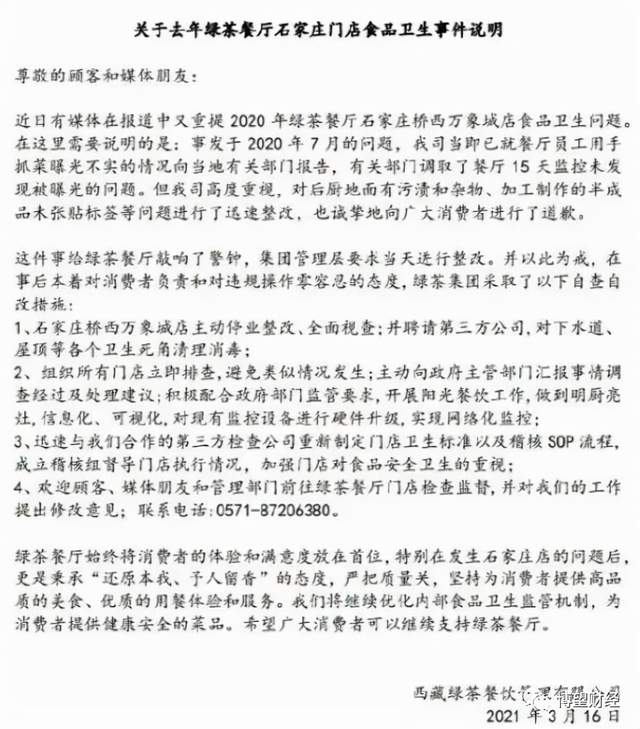

作为餐饮行业的一员,绿茶集团食品安全问题同样备受关注。

据招股说明书中显示,2020年8月发生一起食品安全事故,位于石家庄的一家绿茶餐厅被曝有员工以不适当的方式试菜、食物存放不卫生、餐厅用具未经消毒、员工没有健康证明等问题。此外在黑猫投诉上,也有消费者投诉绿茶餐厅“食品质量不过关”“吃出蟑螂”“菜里有头发”等。

综合来看,绿茶集团2020年营收、利润双降,身处于前景广阔的休闲中式餐厅行业,虽在该行业位居第四,但市场份额仅占0.5%,行业集中度极为分散,此外还被曝存有欠保、食品安全隐患等问题,对上市造成一定不利影响。

继海底捞、九毛九之后,绿茶集团也要走向资本市场,但能否顺利上市尚需市场给出答案,我们拭目以待。