10月26日晚间,汉森制药与楚天科技双双公告称,汉森制药实控人刘令安涉嫌操纵证券市场,中国证监会决定对其立案。

受此消息影响,汉森制药在10月27日开盘10分钟后直接跌停,报收5.09元/股,跌幅达9.91%;楚天科技开盘跌幅就达到5%,截至今日收盘,报收18.45元/股,跌幅5.53%。

数据来源:东方财富网

证监会立案

10月26日晚,汉森制药发布公告称,公司收到控股股东海南汉森控股(有限合伙)(简称“海南汉森”)告知函,海南汉森实际控制人刘令安先生于2021年10月25日收到中国证监会的立案告知书,因涉嫌操纵证券市场,根据相关等法律法规,中国证监会决定对刘令安立案。

同时汉森制药也表示,公司目前经营正常,刘令安将积极配合中国证监会的调查工作,公司也将持续关注上述事项的进展情况,同时严格按照监管要求履行信息披露义务。

楚天科技也发布了公告,说明了刘令安立案调查一事,并表示,此次立案系对刘令安的个人调查,与公司无关,不涉及公司经营管理业务,对公司的日常运营没有影响。公司也将持续关注调查进度,按照有关规定履行信息披露义务。

湖南汉森制药股份有限公司(简称“汉森制药”),根据天眼查资料显示,汉森制药的主要股东为海南汉森,持股比例为42.13%。刘令安作为海南汉森的执行事务合伙人以及大股东之一,持股比例为68%,剩余32%的股份,由刘令安妻子王香英所持有。同时海南汉森还作为楚天科技的主要股东之一,持股比例为1.37%,认缴资金772.97万元。

需要注意的是,在两个月前的8月11日,湖南证监会就已经对刘令安下发了责令改正的行政监管措施决定。

经查,汉森制药实际控制人刘令安在2017年至2019年期间,以个人账户转账的形式,为汉森制药全资子公司云南永孜堂制药有限公司账外代垫销售费用。经核查,上述代垫费用事项对汉森制药2017年至2019年的净利润影响数合计达到1564.18万元。

由于上述行为违反了上市公司的相关规定,湖南证监局决定对汉森制药采取责令改正的行政监管措施。

而后在8月18日,汉森制药收到了深交所下发的监管函。就刘令安为汉森制药全资子公司账外代垫销售费用一事,要求公司管理人员吸取教训,及时履行信披义务,杜绝上述问题的再次发生。

公开资料显示,刘令安出生于1960年10月,中国国籍,无境外永久居留权,现任汉森集团董事长,同时兼任湖南省工商联副主席,湖南省医药行业协会会长等社会职务。目前任职的公司共有35家,拥有79家公司的实际控制权。

资料来源:天眼查

子公司销售费用由大股东垫付

2013年,汉森制药以2.82亿元收购永孜堂80%股权。对于子公司的收购,汉森制药表示,永孜堂拥有天麻醒脑胶囊、八味肉桂胶囊、胃肠灵胶囊、百贝益肺胶囊等独家品种,在胃肠疾病用药、心脑血管疾病用药领域市场前景广阔。

虽然市场前景广阔,但从收购后永孜堂的业绩情况来看,似乎也并不亮眼。数据显示,2018年至2020年永孜堂的营收分别为1.66亿元、1.23亿元、1.67亿元,净利润分别为2521.35万元、1824.18万元、2565.79万元。

不容忽视的是,此次收购永孜堂还形成了1.64亿元的高额商誉。

虽然汉森制药也表示,随着汉森制药公司规模增长及子公司数目增加,如果不能有效改善和优化管理结构,将对未来经营造成一定风险;此外,2.82亿元收购属于较高溢价,如果永孜堂经营业绩未达预期,存在可能导致净资产收益率降低和商誉减值的风险。

但在刚收购后的几年年报中,并未显示“商誉减值准备”的相关信息披露。

直到2020年4月,在汉森制药发布的2019年度商誉减值测试报告中,提到了子公司永孜堂的商誉减值损失为4612.17万元。而后在2020年年报中,汉森制药再次计提子公司永孜堂商誉减值准备2533.65万元。

假如没有刘令安代垫的销售费用,汉森制药这三年的净利润将要减少1564.18万元,势必要计提更多商誉减值准备,从而商誉爆雷影响股价。

事实上,汉森制药在收购永孜堂时,就因为存在巨额的关联交易、专利数涉嫌虚报等问题。如今收购所带来的商誉暴雷也并未出人意料。根据最新半年报数据,永孜堂营收为8255.59万元,净利润仅为487.76万元,半年净利润总收入占比仅为6.90%。此外,这距全年完成评估机构预测的2500万净利润的目标也是差距悬殊,如果此次利润还是没有达到预期,那么年底永孜堂可能会再一次计提商誉减值准备。

销售费用居高不下

公开资料显示,汉森制药前身为益阳制药厂,始建于1969年10月,位于湖南省益阳市,2010年5月25日在深交所上市。主营业务为传统中成药制剂、化学药、医用制剂的研发、生产和销售,正在逐步涉足大健康产业、医疗保健等领域。主要产品包括四磨汤口服液、藿香正气水、银杏叶胶囊、百贝益肺胶囊等。

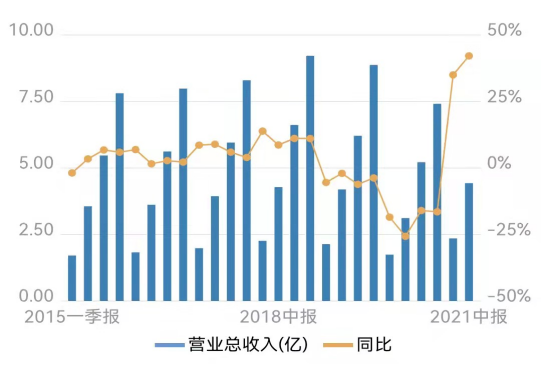

就近3年业绩来看,2018年至2020年,汉森制药营收分别为9.22亿元、8.87亿元、7.41亿元,分别同比增加11.09%、-3.74%、-16.48%;净利润分别为1.42亿元、1.61亿元、1.06亿元,分别同比增加42.77%、13.47%、-34.20%。而在2021年上半年,汉森制药营收达到4.43亿元,同比增加42.14%,净利润达到7063.59万元,同比增加32.70%。

数据来源:Wind

虽然今年上半年汉森制药业绩有所增长,但是需要注意的是,其销售费用一直居高不下。根据近3年数据,汉森制药的销售费用分别为4.29亿元、3.63亿元、3.34亿元,今年上半年更是超过了净利润,达到2.18亿元。反观其研发费用,近3年分别为3644.30万元、3345.14万元、3122.67万元,今年上半年其研发费用为1779.11万元,营收占比仅为4.01%。

记者还注意到,汉森制药在今年上半年其应收票据及营收账款金额达到2.88亿元,短期借贷高达2.18亿元。

就产品竞争力来说,根据中报数据,上半年汉森制药合同负债为415.18万元,而在其他应付款项目里,也没有未支付的市场推广费。从主营构成来看,营收占比最大的是四磨汤口服液与天麻醒脑胶囊,占比分别为57.22%和12.21%,毛利率分别都在70%左右。

记者就企业商誉减值、销售费用居高不下等问题向企业发送采访函,截至发稿,并未收到企业回复。