文|苏宁金融研究院消费金融研究中心主任 付一夫

如果评选一个“近几年最受争议公司”的榜单,相信瑞幸一定榜上有名。

这家咖啡行业的颠覆者,曾经创下史上最快上市纪录,却因“业绩造假22亿元事件”的丑闻而一夜之间跌下神坛,成为了舆论爆锤的对象,甚至一度来到了濒临破产的至暗时刻。然而经历了一系列变动调整之后,瑞幸不但活了下来,而且活得有声有色,着实令人称奇。

瑞幸的大起大落有何借鉴意义?通过对这家公司过去、现在和未来的解码,我们或许能够获得些许启示。

1

古龙的武侠小说《小李飞刀》中有一句著名的话:“天下武功,唯快不破。”意思大概是说,天下的众多武功里,只有“快”找不到克制它的方法,当武功的速度达到极致的时候,有时候不需要复杂招式,只是简单的一招就可以克敌。

来到现实中的互联网时代,各路商家更是将“唯快不破”、“兵贵神速”的戏码演绎到了极致,谁能率先抢占赛道,谁就能凭借先发优势而掌握市场上更多的份额,甚至是形成很高的行业与技术壁垒。在此基调下,中国互联网公司的上市速度被一众新贵们不断刷新,如拼多多和趣头条,赴美上市分别只用了三年和27个月。

当然还有更快的,那就是瑞幸咖啡——从成立到上市,仅仅用了难以置信的18个月。

作为国内咖啡新零售的典型代表,瑞幸在成立之初就彰显出野心,一出道就花大价钱请来了WBC(世界咖啡师大赛)总冠军、意大利区冠军和中国区冠军出任首席咖啡大师,又邀请当红明星汤唯和张震出任品牌代言人。自2017年10月在北京银河SOHO开出第一家门店后,瑞幸的高速扩张之路便一发不可收拾,简直可以用“一路狂奔”来形容:

2018年9月,瑞幸门店总数突破1000家;

2018年12月25日,瑞幸的第2000家门店问世,全年共卖出了9000万杯咖啡;

2019年4月提交的招股说明书中显示,截至2019年3月31日,瑞幸门店数量达到2370家;

2019年7月16日,瑞幸第3000家门店落地杭州火车东站……

粗略算上去,瑞幸平均每天要新开设大约5家店,门店数从0~3000仅用了不到两年;反观长期处于咖啡市场龙头地位的星巴克,深耕中国市场20年之久,门店总数才突破4000大关。换句话说,星巴克走了十几年的道路,瑞幸不到两年就跑完了。而“小蓝杯,谁不爱”的广告语,更是引爆了千万人的生活圈。

在此过程中,资本的推力至关重要。瑞幸背后最大的靠山是“神州系”——瑞幸实控人为福建商人陆正耀,他另一个身份是神州租车和神州优车两家公司的掌门人;瑞幸创始人钱治亚,此前曾担任神州优车COO,跟着陆正耀打拼了十多年。正因为背靠“神州系”,瑞幸得以在资本市场上一路高歌猛进,上市之前就先后累计发起4轮融资。从资方背景来看,除了Blackrock以外,愉悦资本、大钲资本等机构都与陆正耀及“神州系”有着千丝万缕的联系,而这些都是瑞幸疯狂扩张的底气所在。

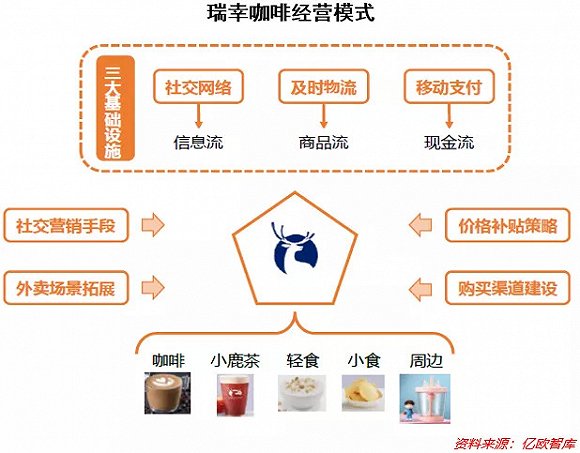

与此同时,瑞幸从线上与外卖切入,精准锁定目标客群的消费能力与“日常喝”的意愿,通过广告投放、价格补贴、社交营销等手段,将消费场景拓展至工作、学习、生活等各个领域,并迅速占领用户心智,形成了新增用户的消费路径依赖;其开设的旗舰店、悠享店、快取店、外卖厨房等不同类型的门店,分别对应着不同层次的消费场景和需求。而除了咖啡之外,瑞幸还陆续推出了轻食、小食和其他周边产品,以满足用户多样化产品需求,并增强粘性与复购率。

2

尽管成长迅速,但市场上却有很多质疑的声音,而瑞幸被诟病最多的莫过于接连的巨额亏损。

根据瑞幸的招股说明书,自从创立开始,瑞幸的净亏损就整体呈上升趋势,在2018年的净收入为8.4亿元人民币,而净亏损高达16.2亿元人民币;而2019年截至3月31日,瑞幸的净收入为4.8亿元人民币,净亏损达5.5亿元人民币。正因为这种入不敷出的烧钱式扩张,很多人都认为瑞幸的发展不可持续。

不过,瑞幸显然不是只会烧钱的“败家子”,不少人只看到了一路狂奔,却忽略了瑞幸的运营模式,主要体现在三个方面:

(1)轻资产运营

以星巴克为代表的传统咖啡巨头们,将线下店铺作为主要的营销渠道,格外重视店铺位置、面积和装修,视“第三空间”理论为圭臬,力图打造“除了工作场所和生活居所之外温馨舒适的第三空间”,咖啡只是其中的一个媒介而已。尽管这种打法在很大程度上“教育”了中国消费者,并完成了用户对于咖啡消费的启蒙,但却不可避免地会因重资产而带来高昂的成本。

瑞幸则颠覆了这一模式,它抛弃了“第三空间”概念,将90%以上的门店都开成了“快取店”,这种门店面积小、座位少且装修简单,较之单店面积动辄200平方米且装修华丽的传统咖啡门店,资产模式要轻了很多。再加上“快取店”大多位于办公楼、商业区、大学校园等咖啡需求量较大的地段,使其能在贴近目标客群的同时,能够以较低的租金和装修成本迅速扩张,节省下来的钱则可以反哺产品品质和服务水平。这也使瑞幸的门店能够低成本高效率地复制扩张。

(2)新零售经营

传统的咖啡门店,常常承担着“销售+引流”的双重任务,即除了卖咖啡之外,还要吸引消费者前来光顾,相对被动的地位,使得传统门店不得不选择客流量更大的繁华商圈,且需要更多的人力和运营成本。

相比之下,瑞幸基于全线上下单与“门店+外卖”的模式,让客户依托瑞幸App定位或小程序来自行寻找门店,并汇集线上流量,不仅起到了“主动”触达客户的作用,还不需要瑞幸门店承担类似于星巴克门店的引流功能。也正因为如此,瑞幸的门店选址便可不必非要在繁华商圈地带,哪怕是位置稍微差一点,也能让消费者找到自己。

不仅如此,瑞幸的店员仅专注于咖啡的制作即可,无需兼顾点单、叫号、整理门店桌椅等职能,这便大大节省了人力成本。通常瑞幸单店的正式员工为3人以内,很多时候都是聘请兼职员工,而传统咖啡门店则要在5人以上;另有数据显示,传统门店单杯分摊的租金、人力及装修成本为10~12元,瑞幸则低于2元,差别可见一斑。

(3)科技赋能

基于大数据分析和人工智能技术,瑞幸可以对用户行为和交易数据进行深度分析,并采用动态定价模型提高客户留存率。具体来说,在客户服务方面,瑞幸利用算法洞察消费者偏好,为每一个用户量身定制折扣以吸引客户,同时根据客户购买历史和消费偏好定制菜单,以精确地推荐产品或投放广告;在门店管理方面,通过门店运营专有技术,根据订单位置热力图选择新店地址,还可运用智能调度系统自动安排员工轮班和订单分配,提高运营效率;在供应链管理方面,瑞幸拥有自动化的店内库存管理系统,能够智能地预测需求,管理库存,自动直接与供应商下订单,及时补充商店库存并限制总体浪费。

而正是这种“轻资产运营+新零售经营+科技赋能”的思路,让瑞幸的成本不断压缩,规模经济逐渐体现;再加上瑞幸产品的价格补贴力度逐渐降低,单杯售价比成立伊始虽然有了一定上涨,但仍在广大老百姓所能接受的范围之内,这也使得瑞幸单店的经营亏损呈现出明显的收窄趋势,毛利率也开始逐渐改善。

或许也正是因为如此,瑞幸才能一再得到资本市场的青睐。

3

正当市场热议瑞幸咖啡何时能够扭亏为盈之时,一道晴天霹雳划破天空。

2020年1月31日,知名做空机构浑水(MuddyWaters Research)公布了一份89页的关于瑞幸咖啡的匿名沽空报告,直指其在经营数据等方面存在作假和欺诈行为。瑞幸当即否认了这一指控。怎料仅仅过了两个月,瑞幸就迫于压力承认了虚假交易22亿元的事实,随即引发轩然大波,公司股价暴跌超过80%。高楼崩塌的同时,各路口诛笔伐铺天盖地席卷而来,到了2020年6月,瑞幸停牌退市,最终以1.38美元的股价潦草收场,并转入粉单市场交易,诸多中概股也都纷纷受到牵连。

瑞幸的故事到此结束了吗?当然不是。

造假风波发生后,公司立刻成立了董事会特别委员会。经过一个多月的调查,公司披露了管理层调整计划,与事件相关的多名高级管理人员离职,包括前CEO钱治亚、前COO刘剑、创始人之一陆正耀和部分独立董事。经历了半年的整顿,2020年12月,瑞幸宣布与SEC(美国证券交易委员会)和解,赔偿1.8亿美元,并根据相关协议提前偿还4.6亿美元的可转债。2021年3月,瑞幸同56%的可转债债权人达成协议(RSA),将赔偿91%~96%的账面值;同年4月,瑞幸与大钲资本旗下一家公司及愉悦资本达成投资协议,并完成新一轮融资;9月,公司披露2020年业绩,并宣布与投资者和解,赔偿1.875亿美元。

至此,瑞幸对各方的赔偿、债权重组和再融资事宜均有了突破性进展。不过更令人惊讶的,是瑞幸的业绩。

就在前不久,瑞幸咖啡公布了截至2021年6月30日的六个月未经审计的财务报告。数据显示,公司期内总收入为31.825亿元人民币,较2020年同期大增106.5%,而营业费用只增长了12.9%,带动净利润亏损大幅减少的同时,也让瑞幸的单店利润率提升到了16.3%,同比扭亏为盈。瑞幸CEO郭瑾用“重要的里程碑”来形容这份财报,并兴奋地直呼:

“它代表着我们的财报终于恢复了正常。”

如此看来,瑞幸非但没有就此沉寂,似乎还走出了至暗时刻。

除了人事变更、资产重组等一系列操作之外,瑞幸还做对了什么呢?在我看来,最为重要的一点便是发展战略的调整,主要表现在以下三方面:

第一,告别粗放,转向精细。

自2020年下半年起,瑞幸告别了以往“疯狂开店+高额补贴”的粗放模式,转而朝着理性稳健的方向前进,即聚焦咖啡赛道本身,将各种资源向核心业务,并且进一步优化产品组合、产品定价和折扣政策,以保证用户留存和购买频次,同时削减不必要的多元化投入,以求优化成本控制。

具体实践中,瑞幸放慢了开店扩张的脚步,一方面关闭了不少低效门店,另一方面加大在一二线城市的开店力度,持续收缩直营店的同时,采用加盟模式来降低开店成本,选址和运营也更为精细化。而在考核过程中,瑞幸更加强调门店的持续盈利能力。这些举措显著推动了单店盈利的增厚,助力了公司整体财务状况的改善。

第二,注重私域流量的耕耘。

得益于前期的烧钱补贴,瑞幸在自己的App和小程序上积累了大量的用户。基于此,瑞幸开始尝试转变营销理念,从重视拉新转向留存既有用户,以折扣券、折扣商品为“诱饵”将用户引致自有的企业微信群矩阵当中,通过精细化的私域流量运营高效转化到每个门店,并借助限时限量等方式来促进用户的复购。

这一新模式同样收获了可喜的效果,据瑞幸方面的透露,250万私域用户每天直接贡献4万杯单量,间接促单12万杯;无论是用户消费频次还是消费金额都有明显提升,私域订单也成为仅次于App和小程序的第三大订单来源渠道。

第三,持续打造爆款产品。

任何消费品牌想要不被消费者抛弃,归根结底还是要拥有过硬的产品质量和良好的口碑。对于当前的瑞幸来讲,用“爆品制造机”来形容可谓恰如其分。例如,公司近几个月接连推出了厚乳拿铁、生椰拿铁、丝绒拿铁等新品,几乎个个都是爆款。

以生椰拿铁为例,自推出之后,生椰拿铁就在市场上引发了巨大的讨论度,不少咖啡乃至奶茶品牌都相继跟进,据了解,生椰系列单月购买数量约为1000万杯。最具代表性的是生椰拿铁,一经推出就引爆了市场,其他不少咖啡以及奶茶品牌甚至选择了效仿跟进。有媒体报道称,瑞幸的生椰系列产品单月购买数量可达1000万杯之多。爆品频出让瑞幸拥有了量价齐升的底气,并且得以持续获得广大消费者的认可。

以上种种,无疑是值得我们深思的。

4

瑞幸的前景又当如何呢?我们不妨先从行业层面来审视一番。

客观地讲,我国的现制咖啡市场发展时间较短,当前仍处于市场规模快速增长和消费习惯养成的初期阶段,虽然一二线城市人均咖啡消费水平已不算低,但下沉市场依然远未得到充分开发。

在此不妨以台湾省为例来做个对比。浙商证券数据显示,台湾咖啡市场于上世纪80年代开始兴起,1997年咖啡进口量约为7991吨,2002年为15758吨,2007年达21195吨,十年时间里翻了近3倍;若是以一杯咖啡使用7克咖啡粉来估算,早在2007年台湾人均年咖啡消费就已经达到了近130杯。相比之下,国内2020年人均咖啡消费仅有9杯,潜力之大,不言自明。

如果以单价来衡量,我国咖啡品牌大体可归为三档:30元以上的高端品牌,以星巴克、Costa为代表;15~25元的中端品牌,以瑞幸、Manner为代表;15元以下的经济型品牌,以便利店售卖咖啡为代表。在这三档咖啡品牌当中,我更看好中端品牌的市场潜力:比起高端品牌,中端品牌性价比更高,更加“亲民”,并且经营成本更低;而比起经济型品牌,中端品牌的品牌价值更高,更能占领消费者心智,SKU也更为丰富。

按照这一逻辑,瑞幸咖啡理应拥有更加友好的市场环境与更加确定的发展前景。也许正是因为如此,瑞幸的咖啡故事仿佛又重新俘获了资本市场的芳心,近期在粉单市场上居然得到了三四十亿美元的估值。

然而,这并不能佐证瑞幸可以就此重现往日辉煌。

作为一家有历史造假包袱的公司,瑞幸“中国咖啡第一股”的昔日光环已然褪却,公司层面的诉讼风险尚不能说是完全解除,市场信心还有待进一步提振;而在市场上,瑞幸还要应对Manner、线上网红三顿半等一众对手的“围剿”——别忘了,就连喜茶、奈雪的茶等茶饮品牌,也都开始进军咖啡市场了。

前路漫漫,道阻且长。瑞幸的全新征程,才刚刚开始。

参考文献:

1、天风证券:《18 个月成功登陆纳斯达克,阶段性亏损谋取市场份额》,2019年;

2、远川商业评论:《瑞幸咖啡真的要逆袭了吗?》,2021年;

3、锌财经:《瑞幸调头,重回牌桌》,2021年;

4、浙商证券:《中端咖饮崛起,全新瑞幸归来》,2021年。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】