文|苏宁金融研究院 耿逸涛

宁可食无肉,不可无奶茶。现如今,奶茶已经成为一种消费时尚,成为了新的造富产业。

如果你走到超市卖咖啡的货架旁边,不难注意到,速溶咖啡的旁边总是放着一个名叫“咖啡伴侣”的产品。

虽然名为咖啡伴侣,但其实在奶茶界,这个“伴侣”用得要更加频繁,替代奶粉使用,并且口感比奶粉还好,很多又香又浓的奶茶,都少不了这个“伴侣”的加入,更何况爱喝奶茶的朋友可比爱喝咖啡的多多了呢。

那这个“伴侣”到底是什么呢?它的真实名字叫做“植脂末”,植脂末,又称奶精,是以葡萄糖浆、食用植物油、乳粉为主要原料,通过微胶囊化、喷雾干燥等技术工艺制成的粉末型食品配料,具有改善食品内部结构,增香增味,提升口感等功能,通常被用于奶茶、咖啡、烘焙等食品的生产,是现代食品生产加工领域的重要原料。

不管是香飘飘、娃哈哈,还是CoCo、蜜雪冰城、85°C,这些食品饮料里面,都含有一家公司的产品——植脂末。这家公司就是国内植脂末行业的领军企业佳禾食品。据招股书,佳禾食品通过持续的品牌建设,已形成包括一个核心品牌“晶花”,两个重要品牌“ERIC 爱立克”、“卡丽玛”和数十个产品系列的品牌体系布局。

77.04%营收占比的植脂末为赚钱主力

佳禾食品成立于2001年,主要从事植脂末、咖啡及其他固体饮料等产品的研发生产和销售业务。植脂末这一生活中司空见惯的食品材料,在上世纪90年代我国仍然依赖进口,生产技术也一直被国外巨头垄断。

佳禾食品创立之初,当时进口植脂末的价格甚至比纯奶粉还要贵上一倍。当时国外相关企业从新建一条喷雾干燥线到最终实现投产普遍需要一两年的时间,但在研发团队的共同努力下,佳禾仅了几个月时间就快速建成一条喷雾干燥线并顺利投产。短短几年间,佳禾建成投产多条喷雾干燥线,同时引入先进的管理理念,运用自动化、信息化管理系统,形成精益化产品制造流程,迅速占领国内植脂末市场,一举填补了国内该领域的空白。经过近20年的发展,掌握核心生产技术的佳禾食品已经成长为与国际巨头雀巢比肩的全球知名植脂末供应商。公司还参与制定了国内植脂末生产标准,成为行业领导者。

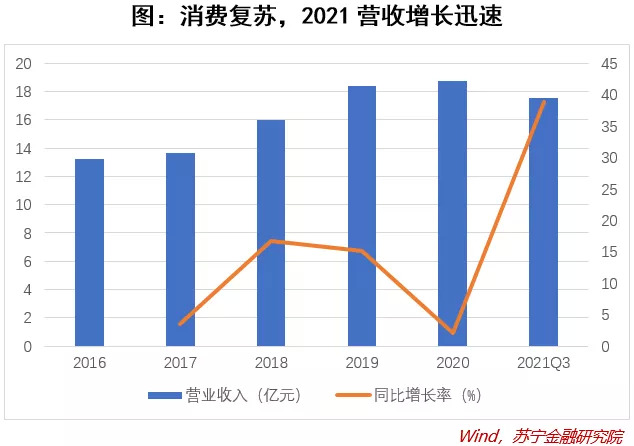

2020年公司全年实现营业收入18.74亿元,同比增长2.07%;全年实现净利润2.16亿元,同比减少20.49%;全年实现毛利润4.58亿元,同比减少14.87%。2016-2020年公司营业收入呈增长态势,整体保持良好的经营业绩,其中2018-2019年增速较高。2020年新冠疫情对公司业务造成一定的影响,导致公司业绩出现一定程度的下滑,但在疫情导致消费需求大幅减少且2019年基数较大的背景下,业绩的跌幅还算合理。

但今年的业绩看上去倒有些说不过去,佳禾食品刚刚发布三季报称,2021年前三季度实现营收17.55亿元,同比增长38.86%;实现净利润1.11亿元,同比下降22.31%;实现毛利润2.39亿元,同比下降22.10%。今年消费逐渐复苏,但公司净利相比去年不升反降,主要原因是原材料的涨价导致成本上涨,佳禾食品表示,将通过调整产品结构,加大新产品推广力度,提升燕麦奶、咖啡等产品的销售占比等措施拉动业绩增长。

中低端奶茶想象空间大

从产业链来看,植脂末下游市场涉及奶茶、咖啡及烘焙等,佳禾主要参与奶茶和咖啡两块业务。

目前中国的奶茶市场主要可以分为三个层次。

低端奶茶:最低级的固体饮料。固体饮料的发展历史较长,奶茶的制作方法为直接调配好的植脂末+糖+速溶茶粉+添加剂,按标准的比例冲兑,这种奶茶因标准化程度高、制作方法便捷,客单价往往低于10元,在下沉市场中布局更多。常见的产品有:统一奶茶、香飘飘、蜜雪冰城奶茶等。

中端奶茶:现泡茶+植脂末+果糖。中端奶茶的成本相比更高,整体成本在3-5元左右,使用现泡茶代替速溶茶粉冲泡,提高产品口感。属于该类型的奶茶品牌有益禾堂、一点点、CoCo、古茗、沪上阿姨等,产品价格在10-6元价格带,贯通所有消费市场,覆盖消费者最多。

高端奶茶:现泡茶+纯牛奶+果糖+水果。(新式奶茶)高端奶茶的发展时间并不长,从18年开始成为规模化的市场。产品成本在6元以上,使用鲜奶、现泡茶、鲜果为制作原料,一改奶茶不健康的观念,以口感、健康为品牌发展方向,注重店内体验。属于该类型的奶茶品牌有喜茶、茶颜悦色、奈雪的茶等,产品价格在18元以上,仅在一二线城市有所布局,主打消费升级市场。

奶茶现在已经成了一种全民化的消费品,尤其是对于Z世代的年轻人而言,无论是在休闲娱乐还是工作学习之余,总想着来一杯奶茶仔细品尝,新时代的人们甚至把奶茶作为一种社交货币(同事朋友帮忙之后,回赠奶茶),对于很多人来说,奶茶已经不仅仅是一杯解渴的茶,更是生活的陪伴、人生的见证,奶茶市场有着巨大的想象空间。由于新式奶茶的定位过高(20-30元),普通消费者难以承受这样的价格,未来中国奶茶的主流发展方向仍是中端的奶茶市场。此外,由于低端奶茶标准化程度高,复制难度低,客单价较低,在下沉市场中仍有比较好的发展空间。所以,对于植脂末市场未来五年的发展还是可以持有比较乐观的态度。

植脂末发明之初便作为咖啡配料使用,正因为植脂末具有使咖啡更加香醇爽滑的作用,添加植脂末的咖啡饮品往往色香味俱佳,因此植脂末多年来被广泛应用于速溶咖啡领域中。

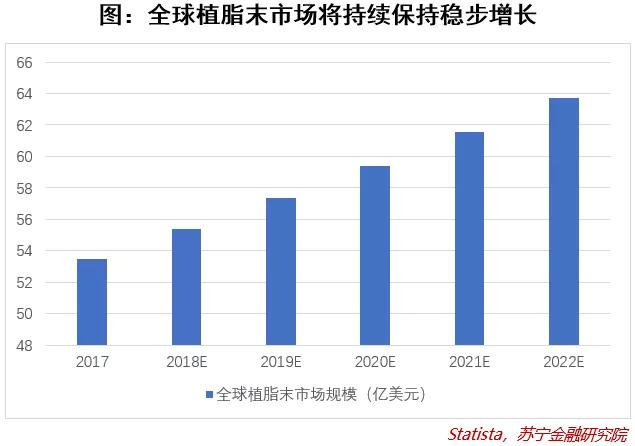

2016年至今,全球速溶咖啡保持了稳步增长态势,速溶咖啡消费量从2016年的126.09万吨增至2020年的144.69万吨。由于咖啡对我国而言属于“舶来品”,不断尝试与西方文化接轨的年轻人的选择,速溶咖啡更是优先占据中国咖啡市场的半壁江山,于2018年占据全国咖啡份额的72%。根据Frost& Sullivan Report(国际著名的市场研究、出版和培训公司)数据预测,2023年中国咖啡市场规模将达1806亿元,速溶咖啡行业将受益于中国咖啡市场的扩张快速成长,进而扩大对原料植脂末的需求。

面临舆论与竞争加剧的隐患

近年来诸多营养食品人士反复强调植脂末对健康的不利之处,例如含有反式脂肪酸,容易引起肥胖等,使这一原本普通的食品添加剂获得了高度反向关注。现下几乎人人谈反式脂肪酸色变。因为部分产品中可以检出反式脂肪酸的存在,植脂末一直以来饱受争议,喝奶茶的快乐也被阴影笼罩。

其实,植脂末的生产过程中并不会产生反式脂肪酸,植脂末中的反式脂肪酸来源于原材料中的氢化植物油。按照食品营养标签通则,反式脂肪酸含量0.3%以下的产品就可标注零反式脂肪酸,而佳禾食品目前在售的植脂末产品中已有70%达到这个水平及以上,并且,公司还有进一步提升产品技术的计划,以精炼代可可脂生产零反式脂肪酸植脂末,并预计在2022年末停产所有含有反式脂肪酸的产品。

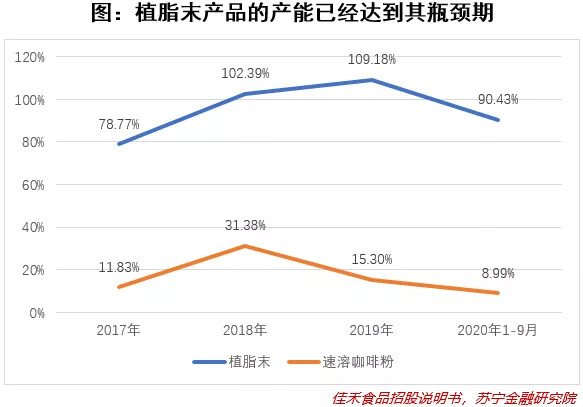

在传统奶茶时代,佳禾食品从事的植脂末产品生产营销确实是一门好生意,但近年来,市场形势却有所变化,刚刚上市的佳禾食品或许要面临重重危机。目前,佳禾食品在国内植脂末市场的竞争对手并不少。竞争的加剧带来的结果是公司市占率的降低。根据招股书显示,2016年-2018年,公司在国内植脂末市场份额分别为17.44%、15.22%和14.33%,呈下降趋势。市占率下降或许可以部分归因于市场供不应求,佳禾不足14万吨/年的产能已见顶,公司也因此在此次募资用途中规划了年产12万吨的植脂末产能提升项目。

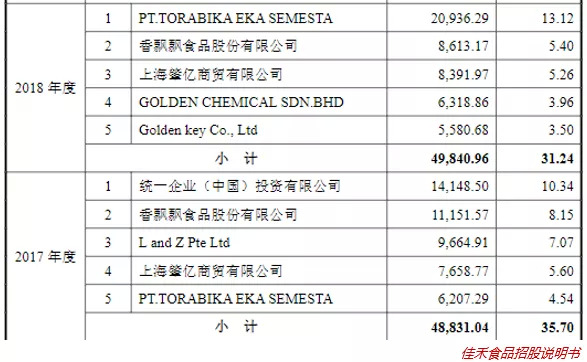

此外,据招股书显示,传统固体奶茶领域的几大龙头纷纷“退出”了佳禾食品的前五大客户名单。但公司对于单一客户的依赖性并不高,报告期内前五大客户的累计销售额分别占当期总额的35.70%、31.24%、22.84%和28.91%,短期内的产品销售不会受到太大影响。

龙头企业将更受益于奶茶蓬勃发展

国内植脂末行业具有广阔的市场空间、良好的发展前景及相对较高的利润率,吸引了一批新的企业进入该行业,但新进入者面临品牌效应、生产规模、客户基础、营销渠道及人才稀缺等诸多壁垒,难以在短期内理顺各方面关系。因此,目前国内植脂末市场仍由少数优质企业占有大部分市场份额,未来在技术研发、产品品质、销售渠道及品牌知名度等方面具有优势的企业将获得更高的市场占有率。

公司拟于2022年末,以基于精炼代可可脂生产的零反脂植脂末全面替代基于氢化大豆油生产的含反脂植脂末产品,走在了市场的前面。而对于小型企业来说,它们可能无法生产出不含反式脂肪酸产品,因此在市场中的生存空间将不断受到挤压,未来植脂末行业有进一步集中的趋势。

伴随着互联网社交、线上外卖的兴起,社交属性赋能现调茶饮,市场需求出现井喷式增长。2020年现制茶饮零售店的消费价值规模达1136亿元并预计继续高速增长。日益激烈的业内竞争,将增加市场对奶茶产品的供给,从而增加对上游植脂末的需求量。公司植脂末产品产能已经见顶,属于超负荷运载,订单充足。同时又由于业内竞争的激烈,奶茶店出于降低成本的需求,则优先选择价低品质优的植脂末产品,这种势能强化了植脂末行业的头部集中逻辑,持续性利好业内龙头公司。

佳禾在植脂末的生存战争中最大的优势是技术和渠道,去反脂技术为植脂末的可持续发展保驾护航,大量优质客户渠道也为打造自身品牌提供了良好先决条件。依托植脂末业务拓展其他出路的模式稳妥但缓慢,咖啡业务暂时亏损会带来一些负面影响,但冷萃咖啡的喜人表现和其他固体饮料市场的开拓都将成为新的增长点,佳禾食品依然值得期待。