文|港股研究社

上至一线城市、下至农村县城,条条小巷都有其身影、被称为“妈见打”的中国传奇级美食——辣条,在深受国人喜爱的同时,也是外国最受追捧的中国美食之一。

作为辣条届的“扛把子”,卫龙以一己之力夺得辣味休闲食品的魁首。

曾三度被传言上市的卫龙终于在2021年5月递表港交所,不过,半年后招股书进入失效状态,但失效后又于11月12日再次递表。仅过两日,据港交所披露,卫龙通过港交所上市聆讯,摩根士丹利、中金公司和瑞银集团为联席保荐人。

营收侧,卫龙由2018年的27.52亿元增至2020年的41.2亿元;到2021年6月止,营收达23.03亿元,接近2018年的整体营收。惊人的增长速度迅速俘获资本芳心,在卫龙二次递交招股书的前一周还完成了Pre-IPO轮融资,投资方包括CPE源峰、高瓴资本、红杉资本中国、投资、云锋基金等明星企业。

这是卫龙成立二十多年来首次引进外部资本,也是其上市前唯一一笔融资,融资金额达5.49亿美元(折合人民币35.32亿元)。此次融资之后,据市场预计,卫龙的估值已高达到93.69亿美元(约600亿元人民币)。五毛的辣条到底是如何撑起600亿元估值的?

被“Z世代”撑起的600亿估值

这根辣条的故事要从刘卫平两兄弟和“辣条之乡”平江开始讲起。

我们都知道,辣条是由面制品或是豆制品制作而成。而从清朝开始,湖南省岳阳市平江这个地方就有制作干豆制品的历史了。在洪水的机缘巧合之下,智慧地劳动人们为了节约成本在麻辣豆筋的基础上进行改良,辣条便横空出世。

生于平江的刘卫平、刘福平两兄弟于1999年到河南漯河创业,在一碗牛筋面中获得灵感,创造了卫龙,开始生产麻辣面筋。

在这么多年的发展中,卫龙也不断创新,推出多元化的产品。截至目前,卫龙的产品组合包含了调味面制品、蔬菜制品、豆制品及其他三部分;具体产品主要有大面筋、小面筋、大辣棒、小辣棒、亲嘴烧、魔芋爽、风吃海带、软豆皮等。

也正是凭借这包辣条获得多个年龄层的喜爱,是不少人记忆中“童年的味道”。根据弗若斯特沙利文的数据,卫龙95%的消费者是35岁及以下,55%的消费者是25岁及以下的年轻人。覆盖了80后-00后的消费主力,产品口味捕获了“Z世代”群体的味蕾。

同时,卫龙还是中国知名度最高,最受消费者喜爱的辣味休闲食品品牌;在品牌知名度方面,也是25岁及以下年轻人心目中休闲食品第一品牌。

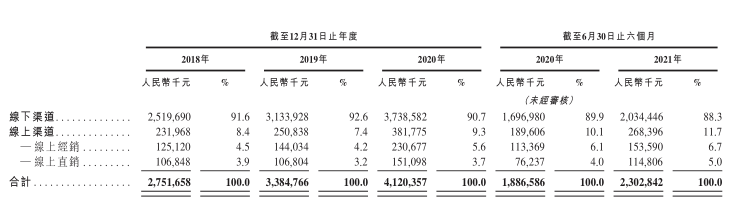

Z世代的需求促进了卫龙营收的快速增长,在背后离不开个渠道的共同发力。通过多年的累积,卫龙有着不错的先发优势,累积一大批客户资源并不断完善销售网络。截至2021年6月30日,卫龙已经与2150多家经销商合作,覆盖了超62.5万个零售终端网点,分别较2020年底增加250多家经销商与5.5万个零售终端网点。

与此同时,卫龙不断发力线上渠道以及零售终端。招股书显示,2021年上半年,卫龙线上渠道收入较上年同期增长41.6%。

创下了行业销售第一的稳固位置。根据弗若斯特沙利文的资料,按2020年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到 5.7%;且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

这当然也离不开卫龙花式营销,频繁出圈默默助力。

“国潮”卫龙的流量营销,但在线上落跑

从传统食品产业到食品网红到走出国门,卫龙的花式营销越发频繁。

用明星打开知名度。自2010年开始联手明星赵薇,开始打造品牌广告,2012年又邀请杨幂代言亲嘴烧系列产品。

后还去蹭了iphone7的热度,在iphone7发布的当天也推出了自己的辣条7,并且模仿苹果的风格宣传海报等等,这让网友都纷纷关注到卫龙。

然而在互联网上的玩法不仅仅就只有这些。从手游到漫画到家居到服饰到联名,卫龙一个都没落下。如2019年6·18期间,卫龙推出了一批家居周边。用大辣片做床单,大面筋做被套,亲嘴烧枕头,巨型辣条抱枕,刺激人们的感官神经。

还拍了《逃学卫龙》大电影,出了“卫龙霸业”H5小游戏;联名盒马鲜生组CP推出辣条馅“红包”;节日推出卫龙粽子、春运专用土酷零食包、六一潮酷辣条包、辣条花开晴雨伞等等。

而就在不久前,卫龙还蹭了一波奥运的热度。14岁跳水冠军全红蝉在采访时说喜欢吃辣条,卫龙大手一挥送了全妹几十箱辣条,赚足了热度和大众的关注度。

从明星到联名到家居,卫龙在互联网上各式花哨不断吸引消费者注意,但是在玩转线上的同时,卫龙的线上布局只能说是理想丰满、现实骨感。自2015年开始,电商发展得如火如荼,卫龙也开始大力做电商渠道,入驻京东、天猫、1号店等电商平台,在线上展开攻势。可是6年过去了,卫龙在线上的营收是并没有想象中的好。

虽然上文中提到今年上半年,卫龙线上渠道收入对比同比41.6%的增长,但是拉长时间线来看,自2018年至2020年,卫龙线上营收占总营收不超过10%,最高占比9.3%。可以看出卫龙在线上渠道的营收并不理想,作为互联网高速发展的现下,线上的落跑在一定程度上局限了卫龙的销售;后续卫龙或许应该思考如何在线上销售板块去进行突破。

腾讯阿里加持的卫龙,离百亿营收目标还有多远?

流量营销只是卫龙成为资本宠儿的一小部分。在卫龙Pre-IPO轮融资中红杉中国、腾讯、阿里、CPE源峰和高瓴等明星资本赫然在列。

根据IT桔子截至2021年4月整理的数据,被腾讯和阿里共同“看中”的企业一共有32家,其中,90%以上是互联网产业公司;但是像卫龙这样的食品制造领域的确实是史无前例。

“接地气”的卫龙为何会获得大眼界高大上的CV青睐?

首先在大环境方面,吃货们的需求助推了如周黑鸭、来伊份、百草味、三只松鼠、良品铺子、甘源食品等国民零食纷纷扎堆IPO。而在休闲食品这一侧更是如此,消费市场上,休闲食品大军的队伍正愈发壮大。

如经纬中国此前所言:“无论从年龄层横切,还是从不同口味去切,调味料赛道的机会都很大,这也是VC们所看中的。”

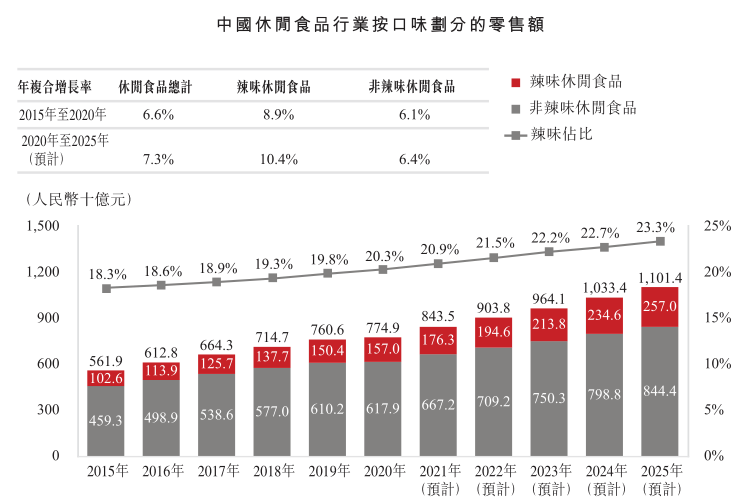

近年来较分散的中国休闲食品市场保持快速增长。从行业规模上看,我国辣味休闲零食行业由2015年的1026亿元增至2020年1570亿元,年复合增长率为8.9%。未来随着消费者的消费水平和购买力的不断提升,休闲食品市场将进一步扩大,未来增速进一步加大,预计2025年将增长至2570亿美元。卫龙作为辣味食品市占率第一的品牌也将得到更多红利。

在另一层面,对于投资机构而言,除了看重市场的高增长外,还有企业的自身的盈利能力、毛利等因素。按照2020年的净利润测算,有关机构给予卫龙的市盈率估值约为74倍,远高于同行三只松鼠的55倍,良品铺子69倍。

卫龙的盈利能力我们在上文中说过,现在我们来看毛利。相对于三只松鼠、良品铺子的代工模式,卫龙为自己生产,在原材料的成本端有着的控制力。招股书数据显示,2018年至2020年,卫龙原材料成本分别占收入的31.3%、29.8%及27.8%,包装材料成本分别占收入的16.1%、14.7%及13.5%。

反馈到毛利率和净利率方面,2020年卫龙的毛利率为38%,净利率为19.9%,高于营收体量上大于卫龙的良品铺子和三只松鼠,两者的毛利率和净利率分别为30.5、4.4%和23.9%、3.1%。

这或许就是卫龙创始人刘卫平2019年时提出,2020年卫龙的营收目标为72亿元,预计要在2019的基础上增长近47%。在2022年,卫龙的销售目标位100亿的底气。但这个100亿的销售目标背后,我们又该如何看到?

卫龙远销160个国家的出海战绩的荣耀挡不住它依赖于单一产品的事实。招股书显示,从2018年至2020年,卫龙至少有超过65%的营收来自于“辣味食品”。虽然近些年卫龙在不断拓展新产品的边界,但是依然由调味面制品占据主导地位,业务结构并不均衡。就长期而言,依赖单一的产品结构并不利于企业的发展。

其次,在大市场环境的利好下,不少其他的企业聚焦这一细分赛道,蚕食辣味休闲零食的市场份额。如处于同一大赛道的三只松鼠、良品铺子、百草味、盐津铺子、绝味食品等网红零食品牌已经相继布局辣味市场。

三只松鼠在2018年就推出了13款辣条单品;盐津铺子为了打开辣条市场,请林更新为其代言。盐津铺子2019年年报数据显示,其辣条实现营收4941.36万元,同比暴增13817.12%;金丝猴推出“辣辣怪时空”系列辣条产品,在当年的糖酒会上取得了不错的战绩。

而在相同赛道中长跑留下来的除了卫龙还有麻辣王子,飞旺、君仔、gege鸽鸽、翻天娃、源氏等老牌企业;更有新起之秀在后面追赶。根据天眼查数据显示,2020年,我国新增辣条相关企业数量超过900家,同比增长19%,今年新增超过200家。辣条赛道上的竞争,不可谓不大,也给卫龙的营收目标增加了更多的难关。

虽说上市寻求资金,可以拓展更多渠道及产品上的发展,但被称为“妈见打”的辣条还是会因为“垃圾食品”头衔的伴随,让消费者心存芥蒂。

不过,随着休闲食品的市场向万亿规模突破,辣条的制作流程也在向“健康化”靠拢,在整个行业食品规范化的进程中,卫龙作为辣味零食一哥在资本市场上仍有值得期待的价值点。