文|海豚投研

小北京时间2021年11月24日香港市场盘后及美国市场盘前,华住集团(HTHT.O /01179.HK)发布了2021年三季度财报,要点如下:

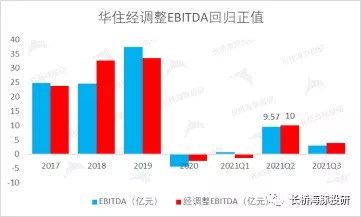

1、单第三季度收入为35.23亿元,同比增11.6%,处于先前所公布较2020年第三季度的收入增长8%至12%的指引上限,好于市场一致预期。三季度虽然受疫情局部性爆发影响,经调整EBITDA较二季度有所下滑,但依旧实现了盈利。

2、华住境内酒店营收29亿元,同比+7.4%,符合先前公布的收入增长4%至8%的指引,欧洲业务第三季度强劲复苏,德意志酒店营收5.9亿元,同比增38.6%,好于预期。公司整体经营利润0.72亿元,华住境内品牌/德意志分别为2.39亿元/-1.67亿元,国内业务同比、环比均有所下滑,海外业务亏损逐步收窄。

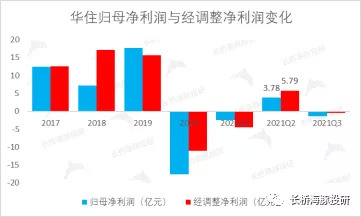

3、公司整体第三季度整体录得净亏损1.37亿元,主要受华住境内酒店净利润拖累,三季度仅为0.27亿元,华住境内酒店利润低于预期主要由于酒店总经营成本上升,主要是因为公司的租赁及自有高档酒店的租金成本上升及收购Citi GO酒店,以及因持续扩展酒店网络令人员成本上升。

4、华住旗下酒店(不计入DH)2021年年第三季度的日均房价超出疫情前同期水平,比2019年同期提高2.7%。但入住率、RevPAR则较疫情前有所下降,比2019年同期分别下滑15.8、17.8个百分点。

5、单三季度,华住实现销售及营销费用1.89亿元,同比、环比均有所增加,主要是公司销售团队人数增加所致,华住实现一般及行政费用3.88亿元,同比有所增加,主要是公司对业务开发团队、资讯科技以及高档酒店分部做出投资所致,开业前费用变化不大。

6、2021年第四季度,华住预期收入将较2020年第四季度增长6%至10%,或收入减少4%至8%(不计入DH)。撇除COVID-19的影响的情况下更有意义的指引,华住预期收入将较未发生COVID-19前的2019年第四季度的收入增长12%至16%,或收入减少7%至11%(不计入DH),增长指引低于此前市场预期。

整体观点:三季度收入略超市场预期是不错的闪光点,总营业成本增加导致的利润低于预期以及公司指引四季度收入略低于市场预期,显示出华住对疫情前景以及消费复苏的压力仍持相对谨慎的态势,长桥海豚君认为酒店服务短期内仍面临不确定性,短期估值将面临下跌。

长桥海豚君此前写的《华住集团(上):酒店界“国货崛起”》、《估值 “顽固” 高挺,华住真得靠谱吗?》两篇深度文章,提到了长期逻辑是品牌高端化+管理文化输出+软体加盟,当然这次财报后,长逻辑和信仰依然在,但资金短期需要定价低指引背后的行业逆风,后续国内市场依然需要持续关注正常在清零政策上是否能有松动。

本季财报详细解读

一、三季度华住营收小超预期

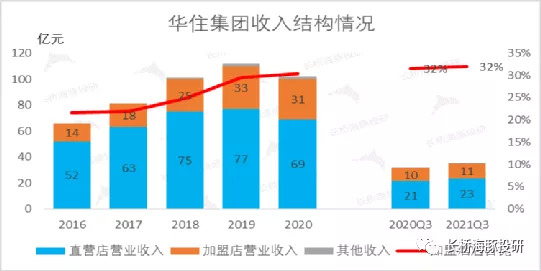

第三季度,华住集团酒店流水(即酒店营业额,指来自华住酒店的客房及非客房收入的总交易价值,包括租赁经营、管理加盟及特许经营酒店)同比增长 15.4% 至人民币122亿元,不计入德意志酒店集团(简称DH),第三季度的酒店流水年增长14%。第三季度,公司营业收入同比增长11.6% 至人民币 35亿元,不计入DH,第三季度的收入同比增长7.4%。

数据来源:公司公告、长桥海豚投研

第三季度,租赁及自有酒店的收入为人民币23亿元,同比增长10.0%,环比增长2.8%,来自Legacy-Huazhu(仅指华住中国)的租赁及自有酒店的收入为人民币18亿元,同比增长3.9%,拉低了平均水平。

第三季度,管理加盟及特许经营酒店的收入为人民币11亿元同比增长13.4%,环比减少11.5%,Legacy-Huazhu的管理加盟及特许经营酒店的收入为人民币11亿元,同比增长13.7%,国内加盟店收入情况好于直营酒店。

数据来源:公司公告、长桥海豚投研

二、加盟扩店不能停

轻资产化扩张是华住当前发展战略,具体表现是加盟店占比持续提升。截至2021年9月30日,华住以租赁及自有模式经营其10%酒店数量,以管理加盟及特许经营模式经营其90%酒店数量。

2021年单第三季度净开酒店341家,Pipeline(储备门店)达2788家,再创历史新高,截至2021年9月30日,华住在17个国家经营7,466家酒店,拥有722,983间在营客房。

长桥海豚君认为后疫情时代下华住见加速下沉市场渗透,下沉市场中存在庞大的单体酒店翻牌需求,同时基于下沉市场流动性低、本地客流较为稳定,这是华住未来拓展加盟客户的最佳发力点。

数据来源:公司公告、长桥海豚投研

三、酒店三大关键运营指标复苏一波三折

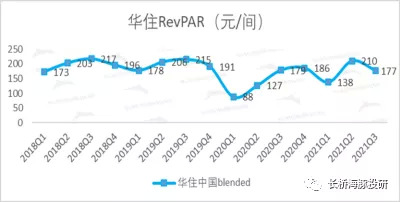

Legacy-Huazhu业务的平均可出租客房收入于7月初快速重拾恢复势头,然而自7月下旬起,随着新冠疫情的德尔塔变异毒株由南京扩散至数个省市,导致相关政府部门施行新一轮严格的旅行限制及华住8月的混合平均可出租客房收入大幅度下跌至仅为2019年水平的54%。

南京COVID-19的Delta变异毒株在9月初得到基本控制后,华住的每月混合平均可出租客房收入持续恢复,达到2019年水平的约92%。然而,9月中旬福建省爆发规模相对较小的疫情,相关政府部门再次施行严格的旅行限制,特别是严格限制国庆“黄金周”期间学生出行。

因此,华住于黄金周的混合平均可出租客房收入仅恢复至2019年水平的约82%。尽管如此,受到商务旅行反弹的带动,10月第二个星期的平均可出租客房收入恢复至接近2019年水平的90%,主要是受到商务旅行反弹的带动。

数据来源:公司公告、长桥海豚投研

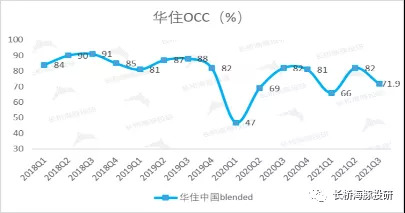

第三季度,华住旗下酒店(不计入DH)入住率下降了10.1%,同比下降13.1个百分点。

数据来源:公司公告、长桥海豚投研

第三季度,华住旗下酒店(不计入DH)日均房价246元,比2020年同期上升12.8%,环比下降了3%。

数据来源:公司公告、长桥海豚投研

分档次来看,中高端同店RevPAR为225元(-7.8%),修复弱于经济型同店RevPAR为141元(-4.1%),主因受疫情影响休闲旅行大幅减少,阻碍了中高端恢复的进程。

数据来源:公司公告、长桥海豚投研

四、海外业务复苏超出预期

华住中国酒店Q3总体承压,DH系全部门店相比Q2复苏显著,超出预期。随着德国疫苗接种进度的推进,Steigenberger Hotels AG及其附属公司(DH)自 2020年11月首次封城以来持续恢复。

截至2021年10月25日,德国约69%的人口已接种至少一针疫苗,以及约66%的人口已完成疫苗接种。暑假期间,由于休闲需求强劲,酒店需求恢复令人欣喜。暑假后,DH酒店平均可出租客房收入保持弹性,乃主要受业务需求所驱动。

DH系全部门店21Q3RevPAR为48欧元,已恢复至2019年水平的约65%,ADR为99欧元,入住率为48.6%,同比来看实现大个位数增长,环比 Q2提升也较为显著。

五、EBITAD仍为正,净利润小幅亏损,销售费用提升明显

三季度虽然受疫情局部性爆发影响,经调整EBITDA较二季度有所下滑,但依旧实现了盈利。

数据来源:公司公告、长桥海豚投研

净利润小幅转亏主要是因为公司的租赁及自有高档酒店的租金成本上升及收购Citi GO酒店,以及因持续扩展酒店网络令人员成本上升。

数据来源:公司公告、长桥海豚投研

单三季度,华住实现销售及营销费用1.89亿元,同比、环比均有所增加,主要是公司销售团队人数增加所致,华住实现一般及行政费用3.88亿元,同比有所增加,主要是公司对业务开发团队、资讯科技以及高档酒店分部做出投资所致,开业前费用变化不大

数据来源:公司公告、长桥海豚投研

长桥海豚君认为相较于单体酒店,连锁酒店在扩张的时候具备两大优势,首先就是采购的规模效应优势,从酒店前期的建筑材料、家居软装,到运营过程中的易耗品等环节,集中采购均有望带来一定规模效应。其次就是边际成本下降,华住门店密度的增加带来的边际费用总体来看还是呈现降低趋势的,未来华住在销售和管理费用的管控上会更趋于合理。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。