文|投资者网 谢莹洁

11月23日,隆基绿能科技股份有限公司(601012.SH,下称“隆基股份”)宣布新签70亿硅片销售订单,行业产能过剩担忧再起。

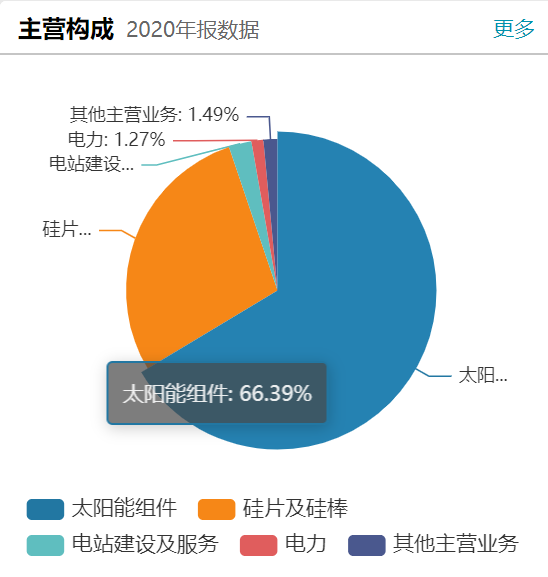

公开资料显示,隆基股份成立于2000年,是推动单晶技术变革的领头军。通过长年技术钻研,公司成长为单晶硅龙头,在行业拥有定价话语权。2015年前后,公司建立起了光伏产业链自上而下一体化,业务布局从硅片、电池组件再到电站建设。

但进入2021年,形势不容乐观,原材料涨价预期下,隆基股份遭受前所未有的成本压力,竞争对手的扩产又使得行业内卷日渐加剧。

但业内也有一种预计,短期波动不改长期发展逻辑。光伏行业经过欧美双反、扩大内需、补贴退坡等政策的影响,迎来了全球碳中和发展的黄金周期,未来隆基股份仍有望借力全球碳中和东风,享受行业增长红利。

原材料涨价致成本升高

今年以来,有机硅价格不断攀升。今年9月,有机硅DMC国内市场报价约3.77万元/吨,年内涨幅超70%,创下2011年9月以来的新高。最近有机硅价格有所回调,11月23日的市场报价为3.12万元/吨。

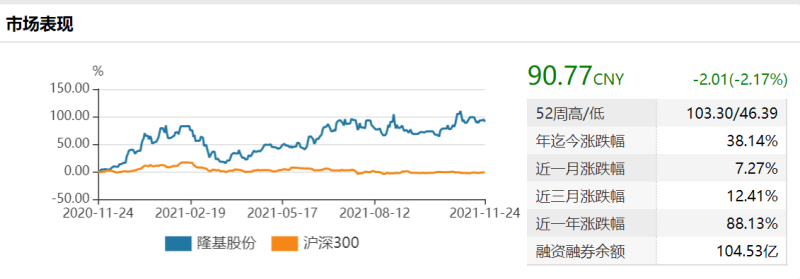

相对应的,隆基股份股价自今年年中开始开启横盘震荡模式,直到10月中旬,行业迎来政策利好。截至11月25日,该股报收90.77元/股,今年以来股价累计上涨38%,市值4757亿元,滚动市盈率48.8倍。

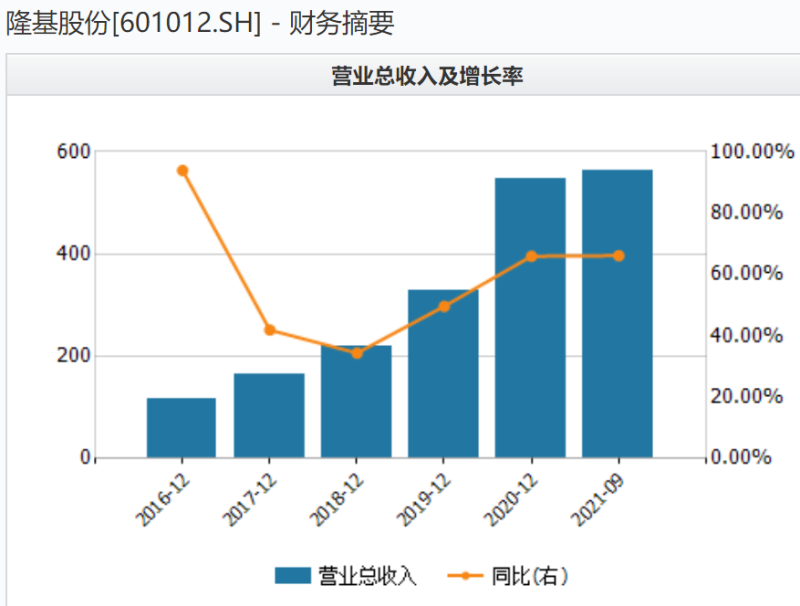

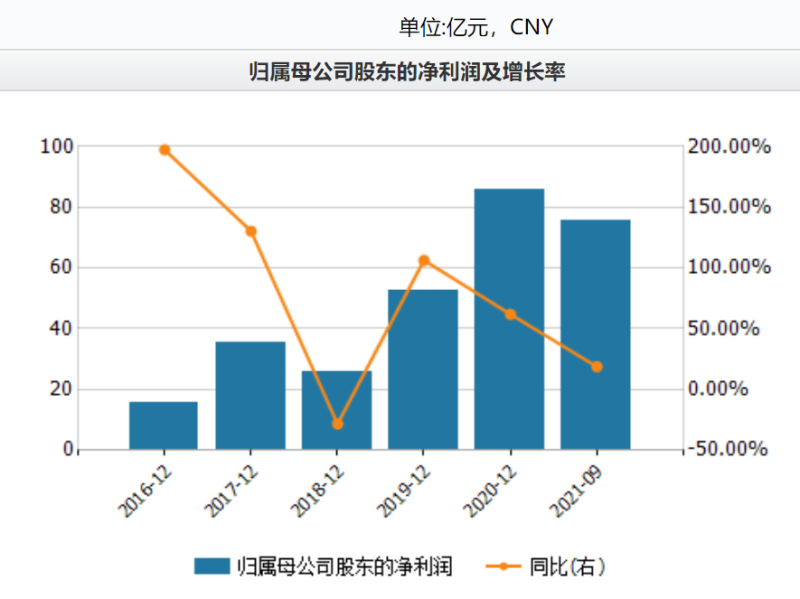

成本的压力体现在业绩上,今年前三季度,隆基股份营收562.06亿元,同比增长66.13%;归母净利润达75.56亿元,同比增长18.87%。而在去年同期,公司的净利润增速高达82.44%。

除净利润增速放缓之外,公司盈利及投资回报指标均有所下滑。

其中,毛利率同比下降6.54个百分点至21.3%,净资产收益率(加权)同比下滑2.6个百分点至18.2%,每股收益为1.41元/股,去年同期为1.7元/股。

隆基股份表示:“受光伏产业链制造环节发展不均衡的影响,部分原材料出现阶段性紧缺,再叠加铝、铜等大宗商品涨价及运费上涨等多重因素,在短时间内对下游装机规模需求的释放形成一定压力。”

市场份额遭同行侵蚀

隆基股份早已意识到原材料上涨的后果。为了对抗硅料涨价,管理层于年初调低开工率。今年一季度,公司开工率为80%,二季度直接下降至70%。

公司此举是欲以自身市场地位倒逼硅料降价。作为国内单晶硅龙头,隆基股份在行业内有绝对的话语权,2021年上半年,隆基股份市占率达39%,比第二名的中环股份高出14个百分点。

从终端需求来看,硅料产能并非严重紧缺。隆基股份总裁李振国对此写下注脚:“凡是人能造出来的,短缺是阶段性的,过剩才是常态。”

数据显示,2022年硅料总产量将不超过80万吨,按照固定比例折算,这些硅料可以用来生产接近240GW的硅片。然而截至2021年年末,行业前十的硅片厂商产能规模就将达到350GW。

中游硅片厂商为了应对风险、抢占市场份额,纷纷扩产囤货。由于硅料的生产周期长达18个月,是硅片生产周期的3倍,导致硅料市场呈现供不应求的状态,价格飞涨。

隆基股份成本压力沉重,暂时没有有效的办法将涨价传导至更下游,只能自己消化这部分成本,公司遂调低开工率。与此同时,竞争对手却纷纷加码欲侵蚀市场份额。

先有中环股份宣布120亿元投资建设单晶硅片,后有晶澳科技50亿元新项目开工,机数控、京运通、广东高景、双良节能等“新手”也在加入。

受此影响,部分研究机构下调了隆基股份的盈利预测。

国金证券表示,因三季度以来硅料、玻璃、胶膜等主要原材料价格快速上涨持续推升组件成本,而短期内组件ASP的上调较难完全覆盖成本增幅,对公司四季度盈利预测做出调整,更新公司2021-2023年净利润预测至111亿(下调8%)、162亿、206亿元。

减持计划引来不同看法

11月1日,公司公布了一则减持消息,董事白忠学计划以集中竞价方式减持不超过2.8万股,约占公司总股本的0.0005%。

减持计划引来市场对公司未来的讨论,看空者认为,单晶硅赛道变得拥挤,竞争对手纷纷扩产,隆基股份难以继续拓宽市场份额。

而在看好者看来,在体量和规模上,隆基股份仍然是行业领头羊,未来前景可期,从扩产节奏及频繁签订的采购订单中可见一斑。

11月23日,隆基股份发布签订重大销售合同公告,公司与一道新能源签订了硅片销售框架合同,预计在2022-2023年间约定出货量11.58亿片,总金额约为70.41亿元,占隆基股份2020年度营业收入约12.9%。

隆基股份表示,本长单销售框架合同有利于保障公司单晶硅片的稳定销售,将对公司未来经营业绩产生积极影响,对公司当期业绩无影响。

据不完全统计,今年以来,为保障上游硅料及光伏玻璃供应,隆基股份已签订约137亿元硅料、约168亿元光伏玻璃采购合同,锁定了近17万吨多晶硅料。

根据公司长远规划,隆基股份单晶硅片市占率目标为45%-50%,单晶组件市占率目标为30%。预计到2021年底,公司硅片产能将达105GW,电池产能将达38GW,组件产能将达65GW。

新业务方面,隆基股份在新型电池技术上已有深入研究和技术储备,近日其发布HJT(异质结电池)最新转换效率,高达26.3%,一周内两次刷新世界纪录。

隆基股份还积极布局光伏建筑一体化以及光伏制氢业务,希望加强产业链一体化效应,开创更多应用场景。

有市场观点认为,光伏建筑一体化是光伏领域的下一个重要应用,具备高壁垒、价值量大,毛利率高等特点。根据公告,该产线预计今年下半年落地,从开发到施工要1年左右的时间;光伏制氢业务目前仍在初步阶段,公司首台碱性水电解槽成功下线。

高存货或抑制新技术发展

外界的关注点还在于,隆基股份是否能把握大硅片技术优势。

目前,光伏组件主要分为单晶硅太阳能光伏组件和多晶硅太阳能光伏组件,其中,单晶硅组件由于光电转换效率较高,已成为主流趋势。而在光伏单晶硅时代,又出现了硅片尺寸标准之争。尤其是210mm硅片与182mm硅片之间竞争尤为激烈。

尺寸更大单块组件可实现更高功率,并有效降低成本,进而带动度电成本的下降。行业预测,到2025年,以210mm为主的硅片将成为主流。

隆基股份尚未启动大硅片大规模生产计划。公司在投资者互动平台表示:“公司具备生产210mm硅片的能力,但由于公司推出产品是以能否量产和性价比为导向,根据未来电池片技术的变化而调整硅片是比较重要的方向。公司目前主要生产166mm和182mm两款硅片,后续会根据产业情况决定未来尺寸调整。”

有投资者分析,182mm硅片产能高达上百亿,产能尚未完全收回。一旦开发启动大硅片生产,隆基股份或将淘汰大量原生产线,届时将产生较高的固定资产折旧。

另外,隆基股份在2020年因扩张市场,签订了大量的低价电池组件订单,公司还要消化这部分低价订单,加大了存货压力。

截至今年上半年末,隆基股份存货同比增长53%至175亿元,同期计提存货跌价准备4038万元,占比0.23%,计提比例较低。

隆基股份囿于存货难以开启210mm硅片生产线时,竞争对手正乘虚而入,如在中环股份的扩产规划中,210mm硅片产能将超过100GW。

那么隆基股份能否保持市场地位?一名接近隆基股份的研究员认为,尽管210mm硅片未来将成为主流,但中环股份仍需要时间积累提升工艺,一时难以形成规模效应,产能利用率可能不高。隆基股份着眼于当下更务实,有利于市占率进一步提升。

也有研究机构仍看好隆基股份未来前景。招商证券认为:“公司是全球光伏单晶硅片龙头,自2015年前前瞻布局一体化,目前已成为组件环节全球龙头。此外,公司深度布局BIPV领域,也将为后续增长奠定坚实基础。未来将受益于一体化布局。”