文|财经无忌 韦航

网约车江湖又一次躁动了。

近日有消息称,吉利集团将推出网约车聚合平台“幸福千万家”。如果成真,则意味着纷争不止的网约车市场,再次涌入了新鲶鱼。

自2012年国内第一款打车软件摇摇招车面世之后,滴滴出行、快的打车等网约车应运而生,逐渐成为市内短途出行的首选。

如今,上线9年的网约车行业已进入成熟期,但竞争并不会停步。据艾媒咨询数据显示,2017年以来,中国网约车市场规模不断扩大。至2020年,市场规模高达2980亿元,呈现逐年上升态势。

出行市场则进入更为残酷的下半场比拼。以滴滴为代表的C2C平台拥有流量优势,做地图业务起家的高德则另辟蹊径,切入平台聚合模式高效匹配闲散运力和乘客,而曹操出行、T3出行、享道出行等平台均背靠车企,专注于将运力成本降到最低,期望争夺更广大的市场。

作为传统汽车制造商,吉利汽车也早早进入了网约车市场。那么,吉利汽车的出行版图有哪些?吉利做出行的动机是什么?吉利做出行还有未来么?

吉利出行早早布局

吉利对出行的追求由来已久。

早在2013年,当分时租赁这一共享汽车方式在国内悄然兴起之时,吉利汽车很快便成立了浙江左中右电动汽车有限公司,没多久,一种名为“微公交”的小型电动汽车跑遍杭州城。

左中右电动汽车数据显示,公司运营之后,先后投入了4万余辆纯电动车,来源则是吉利旗下康迪汽车。

在这一年,中央财政将补贴资金拨付给新能源汽车生产企业,实行按季预拨,年度清算。

由于吉利的加持和政策的春风,康迪汽车的产量开始位居国内电动车前两位,2015年康迪电动车销量为2.4万辆,在国内新能源销量品牌中排名前3、全球电动车企业排名第7。

资料显示,从2013年到2016年上半年,康迪电动74%的产品都卖给了浙江左中右电动汽车有限公司。

而随着补贴的缩水,到了2018年,康迪电动车的销量跌至6964辆,同比下滑52.8%。

到了2019年4月,一则杭州钱塘江地区现共享汽车坟场的消息被广泛关注。左中右微公交租赁公司和康迪汽车则成了漩涡主角。虽然官方以“中转库、更新换代期”等理由辟谣,但并不能打消外界疑虑。

与康迪汽车类似,2015年1月,吉利又占股45%与知豆等合资成立知豆电动汽车有限公司,并将其产品大量投放到“微公交”中以探索共享出行业务。吉利利用知豆汽车发展出行版图也在于成本低廉。公开信息显示:由于补贴后知豆汽车的价格在3万元-5万元之间,因而备受消费者青睐。

但2018年随着补贴开始滑坡,知豆汽车的价格优势不再明显,销量随之大幅下滑。

可以说,吉利所谓的“微公交”出行版图其实是分时租赁。出于成本考虑,所用车型主要为康迪、知豆等低速电动车。

而真正相对成功的则是曹操专车。

2015年11月,曹操专车上线,由吉利集团的营销老将、吉利集团有限公司总裁刘金良挂帅。当时,吉利汽车是国内第一家试水网约车的主机厂。

集合了新能源专车出行、新能源汽车分时租赁等服务的曹操专车,一年后拿下全国首张新能源汽车平台运营牌照,成为中国第一批具有合法经营资质的网约车企业之一。

2016年,吉利集团又入局分时租赁市场,的蓝租车正式上线。与微公交使用城市小型电动汽车不同的是,的蓝租车开始使用自家帝豪EV等高速电动汽车,与旗下网约车平台曹操专车一同构成吉利集团的移动出行服务体系。

当时有信息显示,吉利计划借的蓝租车“试水”车型升级版的分时租赁业务,如使用帝豪EV等车型。但这次试水昙花一现。

天眼查信息显示,2016年度,该公司的工商信息年报显示,缴纳保险人数为113人,2017年度减少为53人,2018年度仅剩11人。2019年3月,公司更名为杭州闪布科技有限公司,主营办公聊天软件,与出行服务已完全没有关联。

与之相对应的是,2018年,吉利集团战略投资的曹操专车获多家海内外金融机构投资,完成A轮10亿元融资,估值超100亿元人民币。

2019年2月14日,曹操专车宣布“曹操专车”升级为“曹操出行”。更名后,“曹操出行”依旧保持原有的“新能源+公车公营+认证司机”的 B2C 模式不变。

2020年3月9日,吉利又与戴姆勒合资品牌“耀出行”成立北京蔚星出行科技有限公司,正式进军北京市场,未来主推高端车型共享出行服务。

如今,其已在杭州、广州、成都、西安、上海、北京等国内6大城市开展运营。耀出行运营车辆清一色是黑色奔驰,主要有梅赛德斯-奔驰S级轿车、E级轿车、C级轿车、V级MPV等车型。

另外,代表定制出行的礼貌出行,也是吉利控股集团旗下英伦电动汽车公司布局“新能源汽车共享生态”的核心战略业务。据公告显示,英伦汽车还将发布国产公司转型后第一款国产化的增程混合动力多用途乘用车。

总结来说,吉利的出行版图发展很早,但发展不均衡,投资方向出现错误。

比如在分时租赁领域探索较早,却一直在低端发展,而升级车型需要投入更多更高价值的新车,而这些新车的成本在补贴下降之后是无法覆盖的。分时租赁对于车辆的损耗要远高于专车,投资回收期更短,因此价值有限。

通过网约车重新盘活资产

在出行市场,不止吉利一家企业关注这一领域。

2018年,上汽集团推出移动出行战略品牌“享道出行”,主打专车领域,可产生提供高频服务的网约车业务。上汽希望借此举加快转型,成为出行服务与产品的综合供应商。

此外,上汽集团还拥有EVCARD和e享天开两个新能源分时租赁业务,并于2016 年5月成立全球最大的新能源汽车分时租赁运营企业“环球车享”,从多个角度转型到移动出行领域,与吉利在分时租赁上的投资方向类似。

而丰田、大众、通用等国际传统车企,也相继开始向移动出行服务公司转型的计划。

值得注意的是,看好未来移动出行的远不止传统汽车企业。一众造车新势力也发布了未来出行战略:威马汽车推出“即客行”出行服务APP,提供城市专享租车、“即客充电”等服务;小鹏汽车推出的“有鹏出行”定位于专车服务,致力于打造基于高品质高智能汽车开发的互联网出行平台。

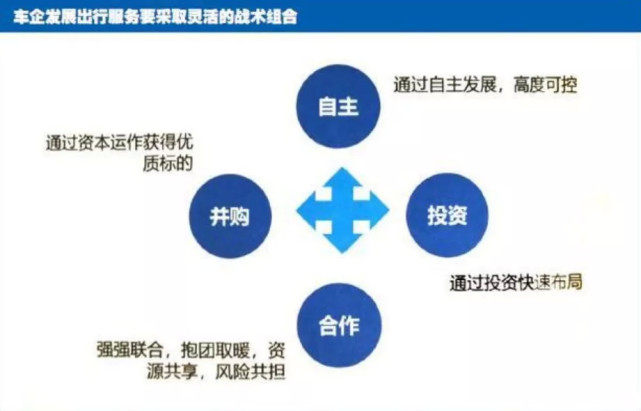

目前汽车企业布局出行领域有四大途径:自主、投资、合作和收购,形式以网约车、分时租赁、P2P租车这几类为主。但需要注意的是,这其中每一种运营形式都处在探索之中,还没有成为一个成熟的、可持续的商业模式。

此外,车企布局出行服务大多选择自建车队。相比于依靠驾驶员自备车辆的互联网平台如滴滴、美团等,这种模式固然节省了车辆采购成本,但短时间内规模难以扩大。

事实上,汽车产业不仅是要造出一辆汽车,还要形成线上线下两方面智能优势。高连接性、高稳定性的数字网络系统一旦形成,全球汽车将链接在该系统上,汽车终将成为一个线下的硬件工具。

如果不提前布局线上系统,那将会非常被动。作为传统汽车公司,谁能够醒悟过来,提前进入这样一个新的竞争格局,就会具有强大的竞争力。

另一方面,吉利继续发力的网约车领域,融资潮正在继续,这给了吉利不小的压力。

今年8月,上汽集团旗下的享道出行发行首个资产支持专项计划“享道1号”,融资规模为5亿元,获得中国工商银行、中信银行在内的多家知名机构超额认购。而距离上一次10亿元的A轮融资,已经过去了3年半。

9月6日,曹操出行B轮融资38亿元,是2021年业内首个股权融资,也是近两年来最大规模。

但纪录很快被打破。

10月26日,T3出行完成77亿元A轮融资,是自2018年以来网约车企业获得的国内最大额度单笔融资。T3出行背靠三大央企整车厂,2019年成立之初便获得了一汽、东风、长安、阿里、腾讯等企业共计50亿元的天使轮融资。

外界看来,网约车能最大限度地触达用户,尽可能地获得用户使用习惯、道路数据等,从而倒逼吉利的生产制造,也有利于吉利对于无人驾驶的布局;另一方面,在传统车企销量增长乏力的情况下,通过布局网约车能重新盘活资产,拉升吉利的汽车销量。

距离核心玩家尚有差距

显然,出行是一个接口,但吉利能否获取更多市场空间呢?

首先,根据界面新闻报道,吉利汽车旗下“幸福千万家”主要做自营的合规运力,也会对第三方相对优质的合规运力提供商开放,该项目总部设立在重庆。

这意味着,和高德、美团先有用户再聚合运力的逻辑不同,吉利的打法是先聚合合规运力,而后再去开发用户。

但这一风险很大。

比如吉利旗下的曹操出行是重资产的网约车平台,拥有司机、车辆,所有的服务行为都在平台上运行,所以能够吸引用户、黏住用户。

但曹操出行却面临着亏损。2021年1月-9月,曹操出行营业收入达48.67亿元,净亏损达19.65亿元,2020年全年净亏损达18.86亿元。

而与曹操出行类似的T3出行,也悄然发生着改变。根据红星新闻的报道,近几个月来,T3出行在重庆、郑州、南京等多地都出现了直营司机转租车司机的情况。T3滴滴化趋势也尤为明显。

这一切的背后,源于对盈利的渴求。非盈利的商业模式可以随时转换,聚合合规运力能否盈利也是考验的重点。

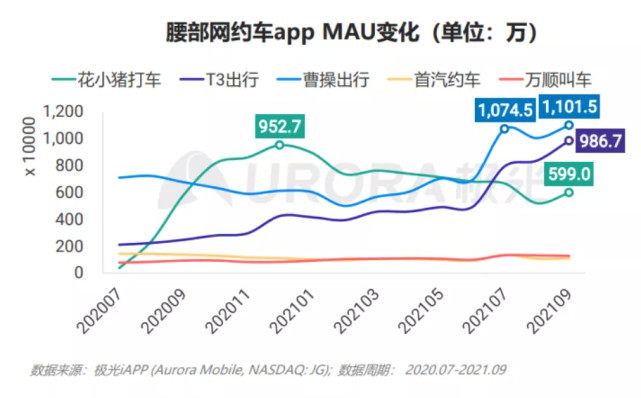

第二,在滴滴陷入暂时性下架APP的情况下,其他二线网约车平台也迎来增长。

根据移动互联网数据平台极光大数据三季度报告显示:曹操出行月活用户上升为1101.5万,T3出行为986.7万。与2021年一季度相比,增长均接近一倍。曹操出行也成为继滴滴之后,首个突破千万月活用户大关的网约车出行平台。

(图源:极光大数据)

第三,在合规方面,吉利旗下曹操出行也不占优势。

广汽集团旗下的如祺出行常年排名合规率第一,车辆、司机、订单合规率分别高达94.6%、96.2%和89%。享道出行的订单合规率近90%,T3约70%,吉利旗下的曹操出行则只有60%。

企查查数据显示,从今年10月11日以来,曹操出行运营主体杭州优行科技有限公司的行政处罚记录快速攀升,仅在11月1日,曹操出行就连续接到8条行政处罚消息。

其中,处罚单位以深圳市交通运输局、南京市交通运输局、北京市交通委员会为主,绝大多数处罚理由为曹操出行司机未取得出租车驾驶员证。

而想要取得网约车驾驶证,敲门砖就是当地户籍。可是对于很多外来务工人员而言,想要获得当地户籍并不容易。

除此之外,平台提供的资质材料是否齐全、各城市是否有准入机制限制、发放单位的审批效率等问题都需要纳入考量。

若想要网约车驾驶人员合规,就需要提高平台成本。这次处罚的背景则是,曹操出行在部分城市的加速扩张。在网约车市场短暂的窗口期内,规模和合规是吉利两难的选择。

第四,吉利做出行,最终目的也是跟汽车产业相关。

在9月的B轮融资发布会上,曹操出行方面称需要将更多精力放在让私人司机使用吉利定制的新车型方面。

在这个领域,吉利将直面对手比亚迪。在今年初,比亚迪对公销售有限公司总经理王俊保曾表示,全国目前已有31个省300多个城市中采购了比亚迪旗下新能源车从事营运出行,“三辆网约运营车中就有一辆比亚迪新能源车”。

早在2010年,比亚迪为进军网约车市场,找到了当时的滴滴。两家很快在深圳成立电动车出租公司,申请单独牌照指标,进一步渗透进出租车行业。到2020年底,深圳5万多辆注册在案的网约车使用的是比亚迪纯电动汽车。

而吉利除了给曹操专车提供运转资金外,曹操专车在市面上所使用的新能源汽车也是由吉利集团提供的帝豪EV纯电动轿车。截至2021年2月28日,曹操出行已经上线全国57个城市,累计投放车辆5万余辆,相比于比亚迪差距巨大。

无论从利润到规模,再到合规标准,甚至卖车,吉利与行业领头羊的差距可谓巨大。出行只是吉利用自身优势产业输血的版图,其依赖于吉利的研发资源,以及本地汽车采购、运维的成本优势。

而如果做不到行业“领班”位置,吉利未来大概率不会是出行赛道的核心玩家。