文|英才杂志 张贺

2021年12月10日汤姆猫(300459.SZ)官微显示,当日发售的“会说话的汤姆猫家族”IP与中国首家数字艺术电商平台唯一艺术联合推出的,以汤姆猫飞车为主题的限量版NFT卡牌受到热捧,25000份卡牌一上线即售罄。据称,该活动高峰时一秒内有20万人参与抢购。

至此,上市公司的汤姆猫生态再进一步。

不过从上市时浙江金科的化工主业,到当前的汤姆猫生态,上市公司的转型之路并非一蹴而就。

新赛道,收购头部IP

2015年登陆创业板的浙江金科,借“牛市”之风以连续16个一字涨停开启了资本市场进程。此时,浙江金科主营氧系漂白助剂SPC,产品可用于立白、花王、碧浪等品牌洗涤剂。

但是由于业务增长空间有限,浙江金科坚决转型新赛道移动互联网,先后收购杭州哲信和Outfit7。虽然经历了阵痛,但上市公司最终于2018年实现对Outfit7的100%控股,转型为互联网企业。并于2021年8月,将证券简称改为“汤姆猫”。

成立于2009年的休闲游戏厂商Outfit7,是“会说话的汤姆猫家族”系列IP的缔造者,11年间累计研发上线了《会说话的汤姆猫》《我的汤姆猫》《我的安吉拉》《汤姆猫跑酷》《我的汤姆猫2》《汤姆猫英雄跑酷》等20余款休闲益智的移动应用,业务覆盖全球大部分国家和地区。

据了解,在IP休闲游戏厂商中,大部分只在一个领域获得成功。但根据App Annie的数据,汤姆猫家族IP在全球电子宠物类游戏市场份额达到86%,在全球跑酷类游戏的市场份额也有15%。而且2017-2020年,汤姆猫系列游戏稳居iOS及Google Play游戏综合下载榜第四位。

上市公司明确将“会说话的汤姆猫家族”系列IP作为其经营的核心,不断丰富游戏矩阵。2021年7月推出的虚拟宠物养成品类游戏《我的安吉拉2》,发行首月全球下载量超过3500万次,是App Annie报告中,第3季度全球下载量排名第一的移动游戏。

成绩的背后是研运一体战略的支持。

据了解,汤姆猫全球在职员工925人,其中技术研发人员占比54%,在中国杭州、广州、塞浦路斯、斯洛文尼亚、西班牙等多地设有开发工作室和研发机构。

在推广方面,汤姆猫表示,除了与字节跳动旗下的穿山甲广告、巨量引擎、抖音等多个平台开展业务合作,也与Google、Meta(原名Facebook)、AppLovin、IronSource、华为、OPPO、小米、vivo等全球知名的营销服务商保持了长期稳定的合作关系。

尤其是与华为的合作。汤姆猫于2020年与华为签署了关于HMS的合作协议,并且与华为游戏中心联手推出了《华为游戏中心&汤姆猫童年有期童趣无限》的线上线下主题活动。今年4月,《汤姆猫跑酷》作为首批唯一内置体感游戏成功登陆华为新一代高端娱乐智慧屏。10月,汤姆猫又斩获了2021华为开发者大会“最具价值合作伙伴”,《汤姆猫跑酷》则获得了“华为游戏中心2021年最佳全场景游戏”。

根据汤姆猫的计划,未来将在已形成的拳头品类与品牌优势的基础上,一方面围绕“会说话的汤姆猫”IP,继续开发以宠物养成和跑酷为主的优势品类产品,以确保其基本盘和整体业绩的稳健与持续增长;另一方面,也将以《汤姆猫总动员》为起点,致力于打造一个更加开放的会说话的汤姆猫家族世界,为用户提供游戏内基础的社交体验和创造体验。

而除了游戏,汤姆猫在动漫影视领域同样有较深布局。

据了解,汤姆猫已上线五季长篇动画、系列短片及迷你剧,在200多个国家和地区播放,全网累计播放量超过850亿次,其中中国区累计播放量超过290亿次。包括腾讯视频、爱奇艺、优酷、央视少儿频道、芒果TV等主流视频平台均有播放资源。

新生态,全栖IP生态运营

仅有线上难以成生态,而汤姆猫的目标,是围绕“会说话的汤姆猫家族”系列IP,推进全栖IP生态运营。这也是汤姆猫与其他游戏厂商的不同之处。

在线下,汤姆猫旗下汤姆猫亲子乐园业态以“自营+城市合伙人”的双轮驱动模式,已陆续在浙江杭州、宁波、绍兴、安徽合肥、广东佛山、珠海、山东日照、内蒙古呼和浩特等地的知名商圈内落地十余家汤姆猫家族IP主题室内亲子乐园。

据汤姆猫负责人介绍,其旗下多家汤姆猫亲子主题乐园自营店与合伙人店开业后运营情况良好,多个门店上榜大众点评网当地亲子乐园热门榜单前列,其中,杭州龙湖紫荆天街店长期位列大众点评网西湖区销量榜、服务榜、环境榜、好评榜等多个榜单TOP1。

2021年上半年,汤姆猫旗下多家乐园门店结合新媒体推广营销、IP授权业务开展多元化品牌运营,极大地提升了用户体验。其中,杭州龙湖紫荆天街、合肥保利Mall等自营门店客流数量上升明显,上半年这两家门店合计平均每月接待家庭组数超7,000组。

下半年开业的珠海金湾华发商都汤姆猫亲子乐园,在10月1日-10月7日的试运营期间,接待家庭组数超过3,800组,单日最高客流量突破600组家庭,备受当地亲子用户青睐。

此外,根据已签署合同,汤姆猫正在积极推进汤姆猫亲子乐园在新疆库车、杭州临安、杭州余杭、安徽阜阳、江苏盐城等多个城市和地区的落地,加速汤姆猫亲子乐园业态的拓展。

随着亲子乐园业务的快速落地,汤姆猫形成了特定区域的亲子会员平台和线下衍生品销售渠道。目前,汤姆猫旗下已涵盖鞋服、日用品、有氧洗护、智能玩具、儿童教育产品、潮玩等品类丰富的IP系列衍生品,产品SKU超过2000个,相关产品在天猫、京东旗舰店以及部分母婴社群、视频直播等新媒体营销渠道均有销售。

汤姆猫表示,将充分利用现有用户流量,加强区域会员粉丝的运营服务。在亲子乐园业态的基础上,布局衍生品专卖店等业务。这样一方面为粉丝提供优质的商品和服务,丰富亲子用户的体验,也可以通过打造休闲、娱乐、购物一体化的品质空间,实现业务增长。

汤姆猫计划未来5年,大力发展汤姆猫乐园与汤姆猫衍生品专卖店两大业务,力争届时能使线上线下业务并驾齐驱。

为了实现生态建设,汤姆猫可谓不遗余力。除了游戏、动漫以及线下的亲子乐园及IP衍生品,汤姆猫电影项目也在筹划当中。该项目讲述一个虚拟世界与现实世界相联相通的科幻冒险故事,目前正与著名制片人Jean JulienBaronnet(原育碧影业CEO)联手合作,电影剧本已基本完成。

新势头,业绩增速环比加快

众所周知,生态建设需要充足的资金支持。但数据显示,与A股其他游戏公司相比,汤姆猫资产负债率明显偏高,2021年三季报为49.33%。这样的资产状况,能否支撑汤姆猫的持续扩张?

汤姆猫负责人对《英才》杂志称,2018年4月收购联合好运(持有Outfit7 44%股权)的剩余股权,并将其纳入合并财务报表,是其有息负债较高的主要原因。并表后,直接新增联合好运有息债务281,391.20万元。2018年以来,上市公司持续归还银行借款,有息负债得以稳步下降。

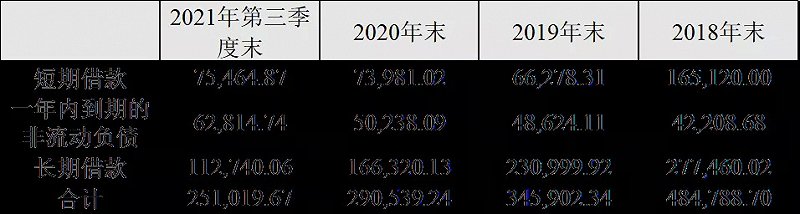

根据下表,汤姆猫2021年第三季度末有息负债为25.10亿元,相较2018年底下降了近50%。得益于当前较好的业绩与现金流,汤姆猫预计2021年将继续减少有息负债6.06亿,负债率也将进一步降低。

汤姆猫有息债务变动情况(单位:万元)

商誉风险同样被投资者所看重,汤姆猫转型过程的阵痛也来源于此。

2016年在互联网爆火之际收购的杭州哲信,在完成2016-2018年的业绩承诺后,2019年即出现亏损。对此,汤姆猫方面称,杭州哲信单机游戏业务几乎完全依赖于电信增值业务。但是2018年起,工信部对电信运营商的增值业务进行整治。运营商政策出现巨大变动,2019年四季度甚至采取限制推广规模、暂停计费介入等极端措施。这些政策对杭州哲信的业务影响非常大,直接导致杭州哲信短代支付收入直线下滑,盈利大幅下降。

因此,上市公司对杭州哲信计提了全额的商誉资产减值,导致2019年净亏损达到28.23亿元。不过在第二年也成功扭亏,当年净利润达到7.53亿元。

现如今,汤姆猫仍有约36亿左右的商誉悬于头顶,不免让人担心。

《英才》杂志就此采访汤姆猫负责人,汤姆猫方面解析,现有商誉主要是收购Outfit7公司时产生。根据此前减值测试模型,2021年Outfit7息税前利润达到9209万美元就不用计提商誉减值。2021年Outfit7仅上半年息税前利润就已达6342万美元,整体运行非常良好。结合Outfit7后续良好的发展预期,目前来看,Outfit7完全没有商誉减值的风险。

从业绩来看,2021年前三季度,汤姆猫营收和归母净利润分别同比增长13.23%和-3.31%,单三季度营收和归母净利润增速环比加快。见好势头似乎还在继续。

对于控股股东和实控人质押率较高的情况,汤姆猫实控人、金科控股董事长朱志刚称,质押率较高,主要是由于其本人和金科控股为了加快上市公司平稳发展,以自有资金及股票质押融资等方式持续投入资金,参与上市公司定增等造成的。而且,由于2017年二级市场股价持续下跌,补充质押又进一步提升了股票质押率。

而为了降低质押率,朱志刚称已采取措施,对相关质押追加了相应保证金等担保措施,并提前归还了部分股票质押融资款。同时,也通过转让部分股份的方式,将所取得的资金用于置换部分融资,降低整体的股票质押率。

截至2021年11月底,上市公司整体质押率降低至39.77%,整体质押风险已经有所缓解。未来,朱志刚将继续想方设法降低质押率,包括在合规的情况下,在适当的时候继续减持一定比例的股票,以降低其财务与质押率的风险。

朱志刚强调,其减持行为并非不看好上市公司的前景。而是恰恰相反,是希望能够使上市公司有更稳健的发展。并且减持动作并不会影响其实控人地位。朱志刚称,自己创业33年从未做过一次被告,在金融界、企业界有良好口碑,因此在困难时,才能收到各方援助。其本人和金科控股没有任何转贷、付息、平仓等金融风险。

新战略,未来是元宇宙?

对于未来规划,汤姆猫表示将持续研发汤姆猫家族IP休闲精品游戏,接入更多广告客户,优化提升广告效率,强化第一增长曲线。同时,进行新IP或新玩法游戏的研发,拓展游戏发行业务,落实研运一体化的发展战略。还要加速线下布局,通过大电影、联手知名渠道与品牌,打造汤姆猫亲子生活品牌,进而形成第二增长曲线。

这条第二增长曲线可能很快就会有收获。据汤姆猫透露,目前有两款新IP游戏正在制作中。其中一款RPG游戏计划于2022年上半年发行,另一款模拟人生游戏计划于同年年底左右发行。

对于被公认的未来消费新需求元宇宙,汤姆猫称,在新业务探索方面,除了汤姆猫系列游戏、模拟人生游戏外,VR游戏也在积极布局。上市公司投资参股的天际微动,作为Roblox中国签约合作开发团队之一,在Roblox平台开发和发行游戏,已于2021年1月上线了第一款模拟经营类游戏《超市大亨》(MySupermarket)。

在人机交互方面,汤姆猫也与外部单位就脑机接口、脑功能数据分析技术、数字游戏疗法等领域开展合作研究。

汤姆猫认为,元宇宙将会是移动互联网未来发展的新形态,这也是其在创新业务上努力和探索的方向。但鉴于元宇宙的终极目标宏大且复杂,中长期发展特别依赖于新技术的突破和成熟,譬如AR和VR的技术发展等等。

因此,汤姆猫在与元宇宙相关创新业务方面的发展,将是一个长期的战略、长期的探索过程,业务的成功与否将很大程度上依赖于外部硬件、技术、算力、行业、用户认知等诸多因素。

汤姆猫方面也表示,新技术的运用、新产品的研发,能否达到预计的效果、能否满足未来市场的需求,均有很大的不确定性。因此,特别提醒投资者要注意相关风险。