文|投资者网 徐慧

随着“碳中和”成为全球共识,全球能源格局亟待优化,光伏发电量和渗透率在过去十年间增长迅猛,新增装机量年年攀升。作为光伏领域企业,2021年,上海爱旭新能源股份有限公司(下称“爱旭股份”,600732.SH)连续签订四份硅片采购合同,累计采购额高达306亿元。

在2019年借壳上市之时,爱旭股份签署了3年业绩承诺。截至2020年,其业绩承诺完成率仅为82.19%。而今年前三季度,爱旭股份归母净利润亏损0.46亿元,完成业绩承诺有难度。

目前,光伏行业龙头企业竞争日益激烈,不断抢占市场份额,行业集中度持续提升。具备上下游产业链一体化布局竞争优势的龙头企业,更受二级市场青睐,聚焦中游电池片业务的爱旭股份又将如何在市场激烈竞争中破局?

300多亿大单采购硅片

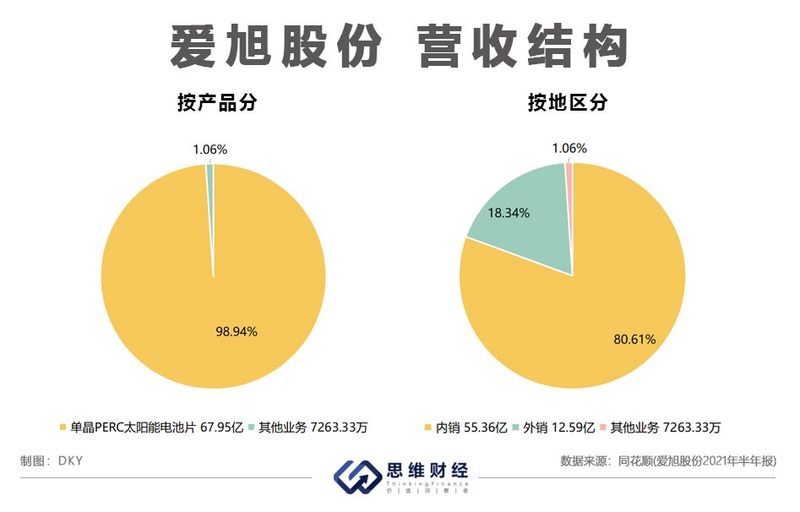

今年,受“碳达峰”“碳中和”政策影响,新能源各细分赛道备受关注,尤其是光伏行业。爱旭股份于2019年借壳ST新梅上市,主营业务为高效太阳能电池的研发、制造与销售,主要产品为单晶太阳能电池片、单晶PERC太阳能电池片、多晶太阳能电池片。其中,单晶PERC太阳能电池片是公司营收的主要贡献点,占比达98.94%。

2021年,爱旭股份连续签订四份硅片采购合同,累计采购额高达306.46亿元。具体来看, 6月28日,爱旭股份发布公告,与广东高景太阳能科技有限公司的全资子公司广东金湾高景太阳能科技有限公司签署《硅片销售框架合同》,计划于2021年6-7月间向金湾高景采购大尺寸单晶硅片3500万片,预估合同金额约2.1亿元。

2021年,爱旭股份连续签订四份硅片采购合同,累计采购额高达306.46亿元。具体来看, 6月28日,爱旭股份发布公告,与广东高景太阳能科技有限公司的全资子公司广东金湾高景太阳能科技有限公司签署《硅片销售框架合同》,计划于2021年6-7月间向金湾高景采购大尺寸单晶硅片3500万片,预估合同金额约2.1亿元。

此后,10月25日,爱旭股份又同时发布了两份签订重大采购合同事宜,拟向双良节能系统股份有限公司的全资子公司双良硅材料(包头)有限公司、无锡上机数控股份有限公司的全资子公司弘元新材料(包头)有限公司分别采购21亿片、7.8亿片单晶硅片,涉及金额分别为144.27亿元(含税)、50.09亿元(含税),双方约定实际采购价格采取月度议价方式,最终的采购金额可能随市场价格变动而产生波动。

11月12日,爱旭股份发布公告称,拟向江苏美科采购单晶硅片16亿片(上下浮动不超过20%),预计采购金额约110亿元,2022年至2024年每年分别采购4亿片、6亿片、6亿片。

爱旭股份表示,长单采购框架合同有利于与供应商建立长期战略合作关系,保障公司单晶硅片的长期稳定供应。通过财报可以发现,为应对硅料短缺,爱旭股份在增加供应商数量,从2021年第一季度的28家增加至第二季度的48家;前三大供应商金额占比由第一季度的80.74%下降至60.43%。

同时,部分财务指标的变化值得注意。根据同花顺数据,截至2021年9月30日,爱旭股份资产总额为169.22亿元,同比2020年底资产总额127.02亿元,增加了42.2亿元;同期,负债总额由2020年68.68亿元,上涨至110.78亿元,增加了42.1亿元;总资产收益率由7.73%,下降至-0.31%;与此同时,公司第三季度流动资产66.27亿元,小于流动负债85.14亿元,这意味着企业偿债能力偏弱;资产负债率也从2020年底的54.07%上升至今年三季度末的65.46%。

东吴证券称,2021年电池片盈利受挤压严重,行业开始逐渐出清。华金证券称,未来公司要谨防新技术扩产不及预期、电池片产品价格下跌、非硅成本上涨超预期及海外需求恢复不及预期风险。

业绩承诺周期有调整

今年3月15日,爱旭股份发布公告称,该公司将调整业绩承诺,2020年的业绩承诺延期至2021年,承诺数净利润由不低于6.68亿元调减至不低于5.38亿元,调减1.3亿元。同时,2021年的业绩顺延至2022年,承诺数净利润调增1.3亿元至不低于9.3亿元,连续三个年度承诺实现的业绩总额19.43亿元不发生变化。

在此之前,2019年、2020年,爱旭股份的业绩承诺完成率分别为103.88%、82.19%,实现扣非净利润4.93亿元、5.48亿元;今年前三季度,爱旭股份的营收为111.98亿元,同比增长78.99%,归母净利润为-0.46亿元,同比下降112.25%。若按照公告中2021年业绩调整不低于归母净利润9.3亿元,爱旭股份第四季度营收压力不小。

对于亏损原因,爱旭股份在三季报中表示,2021年1-9月,受全球疫情、能耗双控限电政策以及硅料供应紧张的多重影响,公司主要原材料硅片价格年内总体保持上涨态势,虽然电池片价格亦有所上涨但涨幅不及硅片价格涨幅,导致公司利润有所下降。

11月12日,爱旭股份发布重组交易相关方签署补充协议公告称,今年前三季度公司业绩下滑,对此经协商,将部分重组交易对象所持限售股的解锁条件及延长锁定期事项进行调整,延长至第二期解锁条件生效时再解锁。

爱旭股份所处的光伏产业链主要包括上游原材料采集加工,中游电池片组件制造、以及下游光伏电站建设运营。由于组件加工生产技术相对简单,而光伏盈利能力最优的环节点又集中于上游硅料以及光伏玻璃行业,目前一些企业在进行上下游一体化产业布局,发挥一体化降本优势。例如“硅片+电池片+组件”一体化龙头隆基股份,“逆变器+储能”龙头阳光电源股份有限公司(下称“阳关电源”,300274.SH),以及“硅料+电池片”龙头通威股份有限公司(下称“通威股份”600438.SH)。

相比之下,主打中游电池片的爱旭股份在产业链条中受到挤压,开机率降到60%。对此,西南证券称,上半年因上游硅片供应不足,爱旭股份开工率不足,导致非硅成本大幅增加。下半年,电池片盈利能力开始反转,新技术突破在即。由于2021年爱旭股份业绩受上游影响较大,下调爱旭股份今年净利润预期至3.16亿元。值得注意的是,这个业绩预期与业绩承诺中的不低于9.3亿元净利润仍相差较远。

产能过剩行业竞争激烈

相比于行业壁垒高的硅料、硅片环节,电池片环节行业集中度较低。电池片是光伏产业链重大技术变革环节,设备受迭代需求竞争激烈。PERC电池片为目前市场主流技术路径,由于PERC转换效率已接近24%的理论极限,未来提高空间有限。于是多数企业开始通过技术路线更迭来进一步提升转换效率,新产品主要为TOPCon和HJT。

与此同时,2021年多家企业先后公布TOPCon和HJT电池效率,并不断刷新记录。4月12日,通威股份发布HJT电池片转换效率可达25.18%;6月1日,隆基股份发布P型TOPCon电池片转换效率可达25.19%,N型TOPCon达到25.21%,HJT达到25.26%;7月12日,晶科能源控股有限公司(JKS.N)发布N型TOPCon电池片转换效率可达25.25%,对应组件效率23.53%;爱旭股份,预计量产线平均转换效率可达到25.5%。

此外,根据PV InfoLink数据,2021上半年电池片出货排名前二分别为通威股份、爱旭股份。在电池产能方面,通威股份、爱旭股份、隆基股份、晶科能源、晶澳太阳能科技股份有限公司(002459.SZ)、东方日升新能源股份有限公司(300118.SZ)预计2021年度电池产能总规模分别为55GW、42GW、38GW、30GW、16.5GW、20GW。在电池片产能规划排名前六位的厂家中,除了爱旭股份,其他公司都有布局上下游业务,爱旭股份聚焦于行业竞争激烈、技术迭代快速的电池业务,面临着一定的考验。

对此申港证券称,以2022年国内光伏装机68GW,叠加部分由2021年推迟到次年的装机计划,预计国内装机规模可达70GW-75GW,预计同期全球装机规模190GW-225GW,远低于行业电池片供给可支持的360-385GW,电池片行业将出现供过于求的局面。

对此申港证券称,以2022年国内光伏装机68GW,叠加部分由2021年推迟到次年的装机计划,预计国内装机规模可达70GW-75GW,预计同期全球装机规模190GW-225GW,远低于行业电池片供给可支持的360-385GW,电池片行业将出现供过于求的局面。

对此,申港证券在研报中提到,产能过剩且技术迭代加快的行业背景下,电池片环节将出现显著的格局优化,具有TOPCon和HJT组件产能配套能力的一体化优质厂商,以及技术优势突出、转换效率领先的电池厂将逐渐凸显。

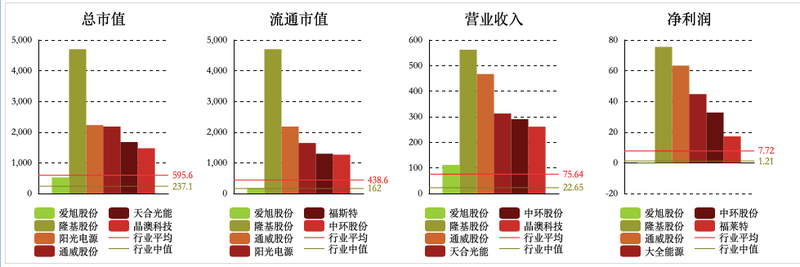

值得注意的是,东方财富网数据显示,对比12月16日收盘总市值、流通市值、2021年前三季度营业收入及净利润数据,行业平均值分别为595.6亿元、438.6亿元、75.64亿元、7.72亿元,爱旭股份的相应数据则分别为523.3亿元、171.6亿元、112亿元、-0.46亿元,其总市值、流通市值和净利润均低于同行平均值。

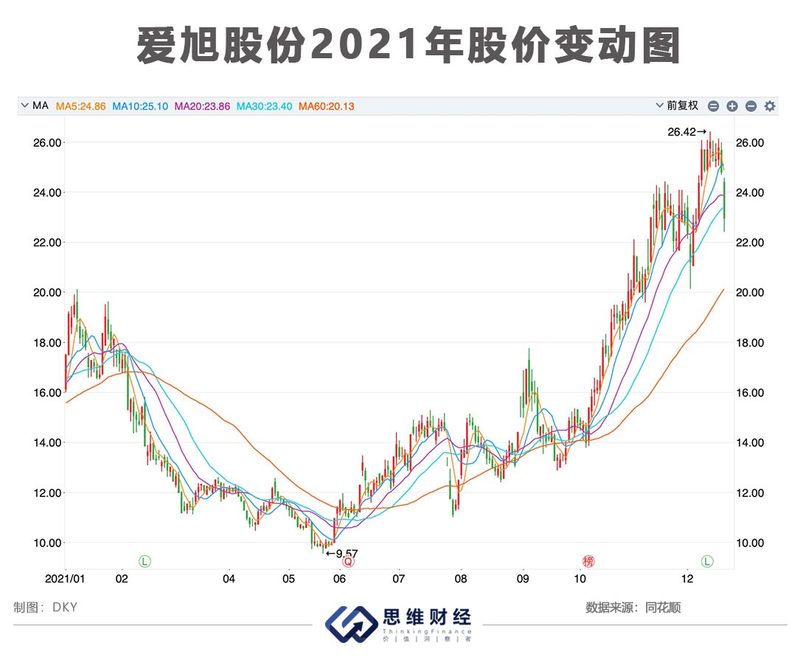

截至12月21日,爱旭股份收盘价为23.13元/股,总市值为471亿元,市盈率(TTM)为122倍。