文|博望财经 钱眼君

如今,“脱发危机”这个原本属于中老年人的词汇正成为不少年轻人的痛。生活节奏快、工作压力大、饮食太油腻……总有一款原因“令人头秃”。在颜值焦虑和广告轰炸双重刺激下,越来越多希望通过植发改变形象的消费者涌入植发机构,植发机构的生意日渐兴隆。上周,港股就迎来了第一家植发企业——雍禾医疗。究竟是什么支撑起雍禾医疗的大生意?雍禾医疗发展又面临哪些问题呢?

01 坐上“营销直升机”的快乐

国家卫健委数据显示,我国超2.5亿人受脱发困扰,且脱发呈现年轻化趋势,其中以20至40岁男性为主,30岁左右发展最快,这比上一代人的脱发年龄提前了20年。80后、90后开始和脱发做斗争,甚至是00后们也开始加入到“防脱固发”的大军中……

迫切的防脱需求和激增的脱发人数使得植发市场快速发展。在这片辽阔的“黑海”市场,却只有两类提供植发医疗服务的医疗机构——公立医院和民营医疗机构。

公立医院的植发服务发展最早,技术较为专业,但植发手术量并不大,因为有限的医疗资源、稀缺的专业医生已经无法匹配人民群众对保护秀发日益强烈的渴望。相比之下,民营医疗机构凭借其丰富的植发手术经验,更有能力满足海量医疗需求,拥有巨大的增长潜力。

在越来越多的人摸着头顶不知如何改善脱发的时候,谁的吆喝声最大,谁就最先容易吸引客流,雍禾医疗深谙此道。

在B站在微博,在电梯间在地铁……无论是线上还是线下,雍禾医疗的广告可谓铺天盖地。招股书显示,2018-2020 年度公司营销费用率分别为49.6%、53.1%、47.6%,其中2020 年的营销与推广开支占销售费用的65.12%,即总收入的30.99%,费用率在同行业中处于领先。

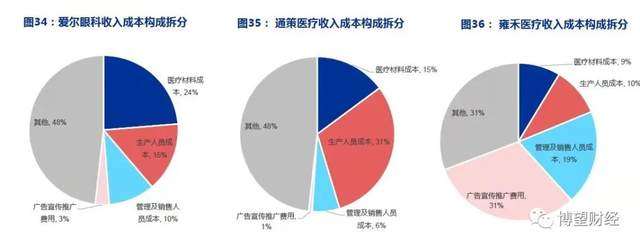

与医疗领域的其他机构比,雍禾医疗的营销费用率也十分抢眼。

图:申万宏源-《确定性与成长性兼具,植发行业发展正当时——植发深度专题报告》

坐上营销的“直升机”,雍禾医疗的业绩随之上升。2018-2020年,它的市场份额分别为9%、10% 及11% 。按2020年植发医疗服务产生的收入、接受植发医疗服务的患者人数、提供植发医疗服务的网内医疗机构数目以及医师人数计,雍禾医疗在所有医疗机构中排名第一。

用高额营销支出换取植发流量,这样的美妙滋味,根本停不下来,主要有两个原因。

首先,雍禾医疗自己非常认可高营销拉动高业绩的模式,主观上就不愿意改变。

图:雍禾医疗招股书

其次,若想长期维持客流,高额的营销投入在客观上停不下来。

植发这种行为有自己独一无二的特点,就是单次消费并且复购率极低。消费者可能天天买衣服,但不会月月都去植发。

经过各类机构“煞费苦心”的广告教育,未来,更多消费者对于头发种植的信任度将逐渐提高,对于消费者的教育成果将逐步显现,头部机构的营销费用率虽然有边际下降的空间,但为了打造品牌形象,下行空间有限。德邦证券的调研数据显示,以目前雍禾医疗通过大量广告投放引流获取客户群体的策略而言,估测单座城市每年需要100 万以上的营销推广费,才能获得较好的持续植发客户流量。

高额的营销投放固然带来了惊人的毛利率,可净利润上,雍禾医疗却少得可怜。

雍禾医疗的主营业务收入分为两大块,植发医疗服务(86.2%)和医疗养固服务(13%)。2018年至2020年,植发医疗服务的毛利率分别为76.7%、74%和75.1%,与之相比,同期雍禾医疗的净利率分别仅为5.72%、2.91%、9.97%。

二者相差那么多,主要还是由于营销费用。2018年至2020年,雍禾医疗的销售及营销开支分别为4.64亿元、6.5亿元、7.8亿元,占收入比分别为49.6%、53.1%、47.6%。销售费用几乎掏空了二分之一的营业收入,这也难怪高达75%以上的毛利率,仅有10%不到的净利率。

02 第二增长曲线也需要技术驱动

通常,消费者的行为轨迹是:脱发焦虑-想改善-看到广告-搜集资料辅助决策,植发机构通过不断科普,完成了消费者教育到消费者转化的闭环,消费者完成消费并予以认可,背后是企业技术和产品的保证,而非营销驱动。若仅执着于广告投放而忽略了产品和技术的升级,不利于长期发展。

一方面,植发行业的技术瓶颈并不属于“高精尖”,各家植发技术水平各有千秋但差别不大。

植发行业技术的进步在于减少创口同时增加植发美感。除医生经验的差别之外,机构间的器械差别主要核心在于取发环节,取发器械从1.5mm演化至当前的0.6-0.8mm, 部分消费者毛囊可达0.6mm,若仪器口径再缩小则不利于毛囊的提取及种植过程,所以这方面的技术边际提升空间十分有限。

当前自体毛发移植技术基本成熟,技术层面各品牌无法形成差异化,谁能率先拥有颠覆性的行业技术,谁就能赢。

比如日本第一的植发机构i-Landtower Clinic,拥有独家研发的“i-direct 系统”植发技术,采用世界上最小的超细管冲头,能最大限度地减少因切割造成地移植头发损失,采集后的疼痛和疤痕都不太明显。此外,这家机构的毛发采集速度可达到每小时800-1500株/小时,远大于世界标准的400-600 株/小时,能最大限度地减少对移植株地损害,提高毛囊成活率。这些独创、领先的技术,为它的竞争建立了稳固的护城河。

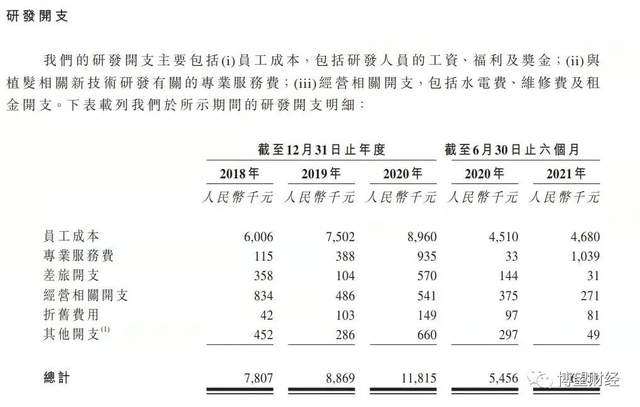

可惜,雍禾医疗在研发投入上“轻如鸿毛”。招股书显示,2018年至2020年,其研发费用分别仅为780万元、890万元以及1180万元,占营收比例仅为0.8%、0.7%以及0.7%。

更令人疑惑的是,在2018年,雍禾医疗还曾获得了“高新技术企业”认证,可是它在研发方面的投入却与“高新”二字格格不入。

数据显示,我国现存1104家植发相关企业,治疗脱发的专利已达1990项,其中发明专利数量最多,共1853条,占比93%。而据招股书,雍禾医疗仅拥有24项于中国注册的专利及6项于中国待审批的专利申请,显然与“植发行业排名第一”的规模不相匹配。

另一方面,植发服务复购率较低,第二增长曲线的建立十分重要,它亦需要技术来驱动增收。

很多用户的植发只是一次需求,但通过将植发服务与其他毛发护理服务紧密联系可提高用户复购率,从而真正将养护理念贯彻深入,因此植发机构可建立集“植发-护发-养发”为一体的完整闭环服务体系。

雍禾医疗收入的第二板块“医疗养固服务”收入占比近年来逐渐提升,2020 年医疗养固服务登记患者人数达59122 人,人均消费由上年的1759 元提升至3606 元,复购率由15.6%提升至28.9%,作为植发服务之后的第二增长曲线,战略意义重大。

长远来看,养固服务也需要不断进行研发投入,建立护城河。

1974年出道的美国植发机构Bosley 集团,积累植发手术案例超过30 万,已是美国最大的植发连锁品牌,江湖地位稳固。因其技术实力雄厚,就连国内业界权威华山医院静安分院也曾在2011年引进该公司的植发技术。

另外,这家公司还自己研发滋养洗发水、丰盈护发素、毛囊激进器等系列产品,促进头发再生。Bosley集团结合PRP 疗法,叠加LLLT及专业优势产品,构建了TriGen+技术疗法,通过内科和外科方法相结合,形成完善的综合性植发解决方案,植发效果优于单独成分,核心技术构建公司的竞争壁垒。

结语

营销无措,但绝不应本末倒置。医美行业属于新兴行业,正处于由乱到治的过程中。目前医美行业在品控问题上层次不齐,比如植发机构承诺的术后毛囊成活率,并无权威机构能检测验证。

一些医疗机构还是把工作重心放在营销上,出现了销售和诊疗本末倒置的现象,相比于营销,诊疗技术的投入决定了民营医疗机构走得多远,着重投入技术研发品牌营收增长虽慢,但行稳可致远。真心希望,坐上“营销直升机”的公司们能够为行业、为消费者带来的是价美、质优的服务水准提升,愿天下再无“秃然”的烦恼。