文|长桥海豚投研

这两天新丽传媒出品的《雪中悍刀行》正在腾讯视频播出,《雪中悍刀行》作者笔名 “烽火戏诸侯”,签约在纵横中文网。无论是作者本人,还是《雪中悍刀行》作品,在纵横中文网上都是霸榜的存在,IP 的起点价值就挺高的了。

虽然不是阅文旗下平台签约作家,但在网文改编影视环节,还是选择了阅文的新丽来投资拍摄。从制作班底来看,和《庆余年》的风格很像(编剧和多位演员相同),且本身也同为男频文,因此在经历了《庆余年》之后,观众对《雪中悍刀行》的期待就上了好几个台阶。

在 12 月 7 日官宣定档后(12 月 15 日腾讯视频与央视八套同步开播),阅文(00772.HK)股价也随之反弹了几天。后面随着娱乐圈监管继续收紧、《雪中悍刀行》开播效果未及预期以及整体港股大盘的影响,阅文股价又很快回落。

来源:长桥 Longbridge

虽然近日《雪中悍刀行》豆瓣开分只有 6.0,乍一看与当初的《庆余年》的 8.0 差距还挺大,但海豚君私下认为《雪中悍刀行》可能并没有那么糟。

不少观众(非原著书粉)也反映,6 集之后能看出剧情开始明显推进。而开篇几集的剧情由于动作戏较多、情节人物多而散导致整体节奏不仅慢,并且还有点浮乱。

而书粉对于《雪中》的影视改编虽然要求较高,但也清楚其中的改编难度,《雪中悍刀行》原著由于是网文,因此在情节推进上本身不快,影视剧拍摄则需要对节奏和情节进行大量的改编和调序,否则无法紧抓观众的注意力。

但不管《雪中悍刀行》真实评分如何,长桥海豚君认为,当下阅文的价值还未被市场反应出来。上篇《阅文集团:网文老矣,尚能饭否》中,我们总结出,网文作为一个相对成熟的行业,就算免费模式创新,但能够给市场带来的增量也有限。更多的想象力则在于免费模式下,流量曝光提升,有利于挖掘出作品背后的版权开发价值。

那么近期影响阅文股价的因素有哪些?“东方迪士尼” 未来究竟能看到多少价值?这一篇海豚君将来深入解答。

一、股价承压的背后:业绩与估值的双杀

在上篇中,我们着重提到阅文的未来看点在于版权开发,其中新丽的影视销售收入对短期业绩的支撑作用也越来越重要。因此,在一定程度上,市场对阅文的判断也会明显受到影视行业的波动影响。

因此近期阅文股价短期走势难看,海豚君认为,除了港股大盘的系统性风险,其他无外乎两方面的扰动:影视行业估值低迷(监管、疫情)+ 阅文业绩不佳(网文下坡趋势、新丽踩雷劣迹明星)

1、今年疫情零星多发,反复不停,对影视行业的修复节奏影响较大。

这两年因疫情而耽误的影视拍摄,也会从明年开始很快看到内容供应上的不足(按照一般拍摄周期半年左右来看),因此拖累了整体影视行业行情低迷。

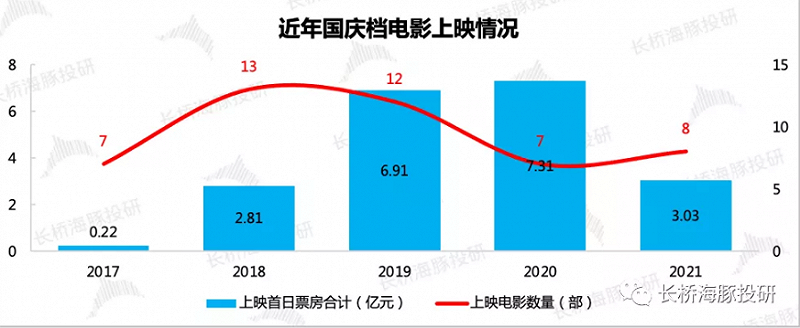

以国庆档电影为例,今年的上映数量不算多,并且首日表现很一般,而且大部分都是由《长津湖》包揽了。

来源:猫眼专业版、长桥海豚投研

因此多数影视公司,今年营收大概率不及 2018、2019 年。阅文及旗下新丽,作为产业链中的重要一环,自然也能够受到明显影响。

来源:wind、长桥海豚投研

另外,今年以来 “清朗运动”、“饭圈整顿” 监管不断,因此在业绩表现一般、行业不确定风险剧烈攀升时,市场自然吝啬给予高估值。不仅阅文,其他影视类同行也存在估值被压制的情况。

2、阅文自身原因:多部电视剧排片不及预期

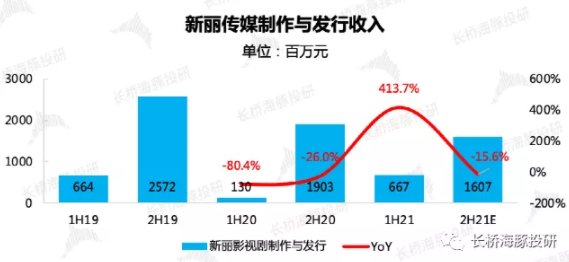

在一季度的调研中,管理层原本预期今年可以排播 6-8 部影片,但实际情况是只完播了 4 部,年末才开播的《雪中悍刀行》对今年的收入确认上,贡献非常有限。

年中因吴亦凡事件,由新丽传媒投资拍摄,备受期待的《青簪行》也面临无限延期,大大影响了新丽下半年的收入预期。

因此单独看新丽的收入,今年上半年收入虽然同比增长 414%,但考虑到去年情况特殊,如果和 2019 年比的话,则基本持平。再加上下半年排片不畅,海豚君估测全年收入会大幅低于 2019 年。

(估算过程下文第二部分会详细展示)

来源:阅文财报、长桥海豚投研

由于《青簪行》前期投资成本高(市场传闻 4-5 亿),而且本身 IP 价值具备含金量,主演杨紫也具备一定的观众号召力,因此我们判断这次新丽大概率不会像《情圣 2》一样完全弃档,很有可能会通过换主演来重新安排上线。

如果参照同期的《有翡》、《天盛长歌》等古装剧要价水平,不走分账模式只走版权售卖的话,预计《青簪行》版权收入就可以达到 7.2 亿元人民币(独播版权费,60 集 * 单集 1200 万)。

《青簪行》出品方除了新丽之外,还有腾讯影业、阅文影业,都是鹅系自己人,按照新丽历史电视剧的投资占比情况,这次新丽的投资比例基本也是在 95% 以上。

因此,如果最后 7.2 亿的版权总收入,新丽可以入账的部分高达 6.84 亿。光这一部大 IP 剧的收入就占了 2020 年收入的 35% 以上。

如果再进一步按照行业一般情况来算算利润,可以得到近 1.6 亿的利润,利润率 24%,收益不是一笔小数目。所以在下面的增长假设中,我们并不把这一笔投资确认为坏账计提来影响当期的利润,而是作为未来(比如 2023 年)的 pipeline。

二、未来增长假设:内容纯销售 VS 长生命周期的 IP 多次价值深挖

上篇文章中,海豚君多次强调,阅文具备成为 “东方迪士尼” 的潜力在于,它手握市场上绝大多数的网文 IP,相比于同行,它押中爆款的能力可以通过以量取胜来弥补。

而如果从盈利模式来看,阅文的故事讲起来就更加顺畅一些:

(1)它的上游是一群 UGC 作者,单个体的溢价能力有限,不会像长视频平台面对影视公司一样,有时候不得不屈从于要价昂贵的版权费。

(2)它的下游是长视频平台以及各个宣发渠道。在去年管理层组织变革后,阅文和新丽,与腾讯生态内的各个平台利益捆绑的更深了(管理层跨平台统一负责腾讯泛娱乐业务),有利于一起做大腾讯的泛娱乐蛋糕。

因此除了竞争,阅文所面临的处境要比长视频 “腹背夹击” 的情况要好的多:上游的成本整体可控,下游有腾讯系流量扶持,利益一致后兄弟平台能够提供的推广力度也会给足。

但我们也一直强调,如果对比迪士尼,阅文的优势在于上游 IP 供给充足,但如果要成为真正的东方迪士尼,目前也还缺两大法宝。如果阅文未来能够补足这一缺点,那么将会吸引市场从更长期的角度去看待阅文的成长:

a. 几个已经印证成功的、长生命周期的 IP。

阅文目前已经积攒了一些人气的 IP,比如《斗罗大陆》、《庆余年》、《赘婿》等,但还未形成系列,需要观察续集的用户反响来看 IP 生命周期。

b. 一条能够将人气 IP 变现的非影视售卖的衍生业务,如迪士尼的主题公园、泡泡玛特的潮玩店。

阅文目前的 IP 主要做了影视化变现,从商业模式上来看,经营的还是 “影视拍摄 - 售卖播放权” 的一次性生意(版权收入大头在首播权)。离类似主题公园、潮玩等能够获得持续稳定现金流的衍生业务还很远。

目前阅文的两大主营业务(在线阅读、版权运营)发展阶段是有区别的,在线阅读发展已经相当成熟,阅文虽然为龙头,但也难以避免增长缓慢的趋势。而版权运营业务,无论是授权业务还是影视销售,本质上是靠内容驱动增长,增速高低并不主要受限行业发展阶段。

但二级市场对于主要靠内容驱动增长的公司,一般情况下都看的周期都比较短。主要源于供给两方均存在不确定性,一方面会质疑内容产能的持续性,另一方面在内容发布之前,用户是否认可也无法准确预测。

因此一般都是等到排片确定(产能确定)、内容有热度积累(有需求),资金才愿意参与。

基于上面的逻辑,我们来对在线阅读和版权运营增长假设如下:

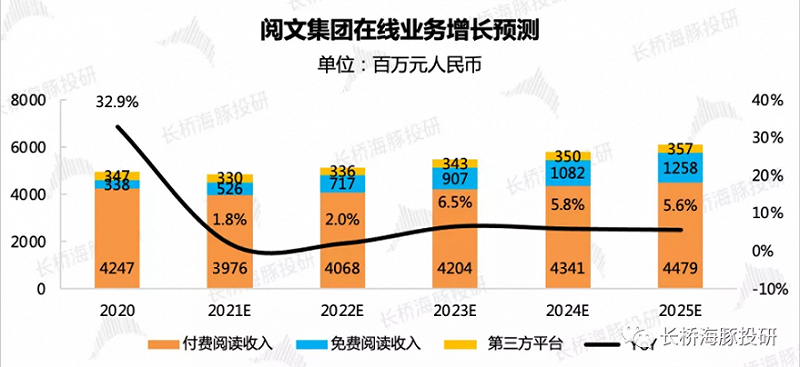

1、在线阅读

在财报中,阅文根据不同渠道做了收入细分。但随着阅文也开始着力引入免费阅读模式,我们认为按渠道划分,混淆了付费用户和免费用户的需求空间,无法遵循业态本质来做长期稳态的预测。而直接按照付费、免费两种模式来划分更适合。

下面我们定义下付费阅读收入和免费阅读收入的计算方式:

a. 年付费阅读收入

=MPU(月度付费用户)*ARPPU(平均单付费用户月度付费金额)*12

=MAU(月度活跃用户)* 付费率 *ARPPU*12

b. 年免费阅读收入

=阅文在线业务收入 - 年付费阅读收入

=(月度活跃用户 - 月度付费用户)* 单用户广告收入

来源:阅文财报、长桥海豚投研估测

来源:阅文财报、长桥海豚投研估测

因此在上述的收入测算公式下,增长的驱动因素则主要为月活用户(MAU)、付费率、单付费用户付费(ARPPU)、单用户广告收入(广告 ARPU)。

在对未来网文行业发展成熟,整体市场规模低速增长的假设前提下,海豚君预测未来五年:

1)MAU 按照年复合 1% 的增速继续扩张;

2)付费率按照 2020 年 4.5%、2021 年上半年 4% 的情况,未来五年继续缓慢下滑;

3)ARPPU 单付费用户付费金额按照每年 5% 的增速增长(2020 年增幅高达 37%,为特殊情况,不做参考)。

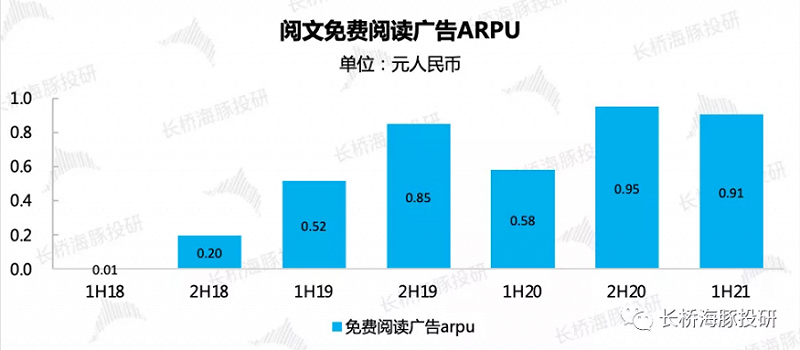

单用户广告收入目前还比较低,主要源于阅文的免费模式自 2018 年推出,并且本身由于原先公司战略原因(原管理层吴文辉付费网文背景出身,主要考虑网文本身业务,未考虑流量曝光做版权开发),在推广力度上并不强,因此免费阅读与同行相比表现非常差,但不代表未来没有空间。在上篇中我们也强调,未来免费和付费模式一定会同时存在。

对于单用户广告收入 ARPU,不可否认,阅读平台上的文字图片广告的变现效率一定是不如视频的,尤其是当红炸子鸡短视频。但海豚君认为可以参考同样具备场景限制的在线音频广告变现效率。

我们拿兄弟公司腾讯音乐举例,根据管理层电话会,今年三季度腾讯音乐的广告收入占比已接近 10%,那么算下来腾讯音乐的季度广告 ARPU 为 1.24 元,对应年广告 ARPU 接近 5 元。按照管理层的战略预期,广告 ARPU 还有提升空间。

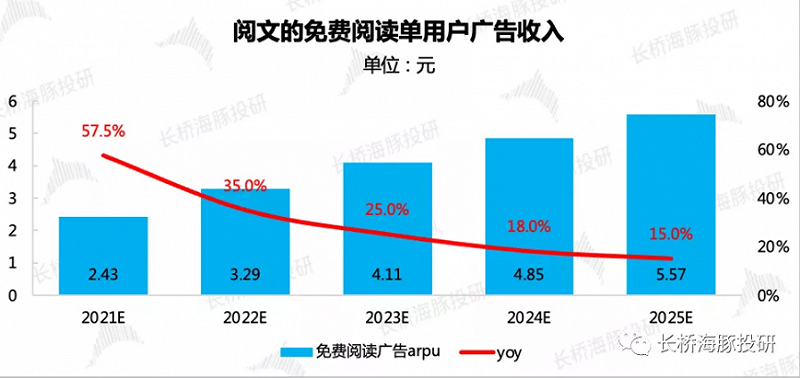

因此我们按照未来 4 年 CAGR 23% 的增速估算,预计 2025 在线阅读的广告 ARPU 可以达到 5.6 元。

来源:阅文财报、长桥海豚投研估测

以上驱动因子的增长假设得到最终整体在线业务的收入变化趋势如下,其中免费阅读收入 CAGR 24%,付费阅读收入 CAGR 3%,第三方渠道收入 CAGR 2%。

来源:阅文财报、长桥海豚投研估测

2、版权运营板块

我们将阅文的版权运营业务分为新丽的影视剧销售、版权开发授权等细分业务。

(1)新丽传媒影视剧销售

今年由于监管较严以及新丽踩雷劣迹艺人等事件影响,原本排播的 8 部大片,最后只完播了 4 部,还有一部仍在播出中。明年待播储备也有 6-8 部,截至目前大部分已杀青,其中《人世间》、《庆余年 2》、《斗破苍穹 2》等热度较高,至少明年新丽的业绩相比今年将有更高的保障。

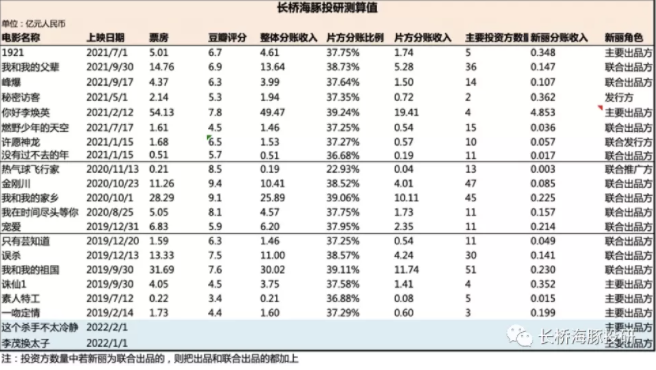

由于储备剧基本上都是由一二线演员出演,并且大部分有网文 IP 效应加持,因此在版权销售上成交价不会过低,我们按照市场行情,除了预测《庆余年 2》1200 万、雪中悍刀行 1000 万,其他以平均每集 800 万的售价来做测算,如果明年能上线 7 部剧的话(包括目前在播的《雪中悍刀行》),预计可以实现 25 亿的电视剧销售收入。

在电影方面,新丽一般作为主要出品人、联合出品人或者联合推广人参与投资,最终在片方分账金额中按照投资比例来确认收益。

海豚君根据历史情况测算了平均单部电影新丽的分账金额,未来按照 10% 的增速提升。除了 2020 年 4 部电影均为联合出品外,2019 年、2021 年都是 3 部主要出品、4-5 部联合出品。我们假设未来继续保持这样的投资节奏,每年合计参投电影 8-10 部。

长桥海豚君关于新丽传媒旗下的电视剧、电影收入预测如下(蓝底为主要预测指标):

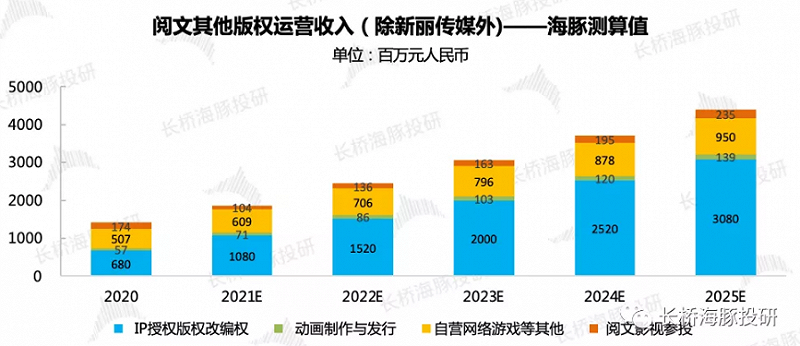

(2)其他版权运营收入

除了新丽收入以外,阅文的版权运营收入还包括版权的网文 IP 改编授权收入、动画制作与发行、自营网络游戏(自营游戏于 2018 年并入版权运营业务,2018 年之前包含在其他收入里面)等。

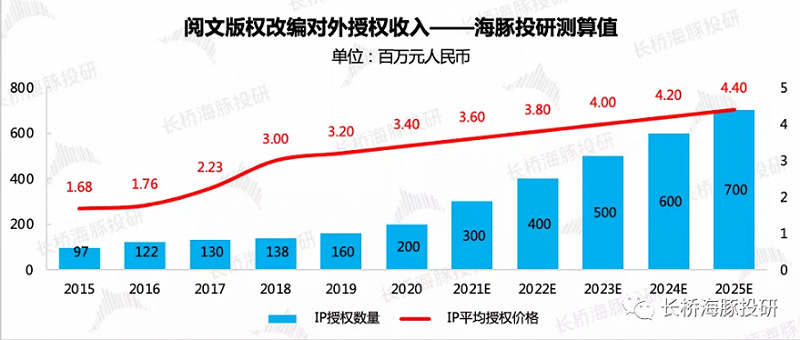

这里海豚君根据历史财报披露结构的几次变更,分别拆出细项收入的测算值。其中占比较大的为 IP 授权改编收入,我们将单独拆出来测算。

a. 近三年阅文 IP 授权个数分别为 138、160、200 个,2021 年上半年授权了 190 个,假设 2021 年全年对外授权 300 个。在去年 “三驾马车” 战略部署下,腾讯系内部的授权改编动作也会变多,我们预计未来阅文对外授权的速度将加快,假设按照每年 100 左右的净增速度,2025 年达到 700 个版权改编授权。

b. 除此之外,在上篇中我们也提到,内容为王时代下,IP 版权的报价也会 “水涨船高”。海豚君假设 2025 年的平均报价从目前的 350 万上涨到 440 万。

来源:阅文财报、长桥海豚投研预测

加上动漫制作发行、自营游戏等收入后,其他版权运营收入合计如下:

来源:阅文财报、长桥海豚投研预测

三、估值结果

上文海豚君提到,市场在对内容驱动增长的公司估值时,一般按照短周期内业绩情况,直接给 PE 或 PS 倍数来给价格。

但阅文的商业模式相比传统的影视公司,如果能做好付费和免费阅读的平衡,维护好网文生态,那么手中将一直握有大量的网文 IP,一方面可以直接对外授权,另一方面在制作团队的产能不受客观因素影响的情况下,内容供给的稳定性也将明显高于同行。因此我们也可以从持续增长的角度,按 DCF 给予阅文一个更加贴切的估值水平。

因此长桥海豚君将分别用户两种估值方法来算一算阅文的价格。

1、相对估值

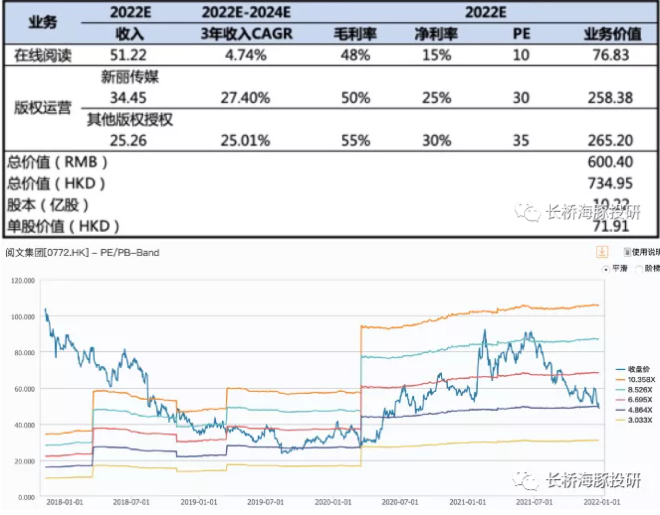

按照上文海豚君预测的 2022 年业绩情况,再结合各细分业务的同行估值情况(掌阅科技、华策影视、泡泡玛特、万达电影),我们对阅文的估值为 72 港元/股,对应 2022 年总营收,PS 5.3 倍,属于历史中枢偏下位置,预期中性。

2、DCF 估值

如果拉长跟踪周期,预期阅文能够像长线经营,而不是像传统影视公司受内容周期影响,业绩波动较大的话,我们也可以通过 DCF 算一算阅文的长期稳定价值。

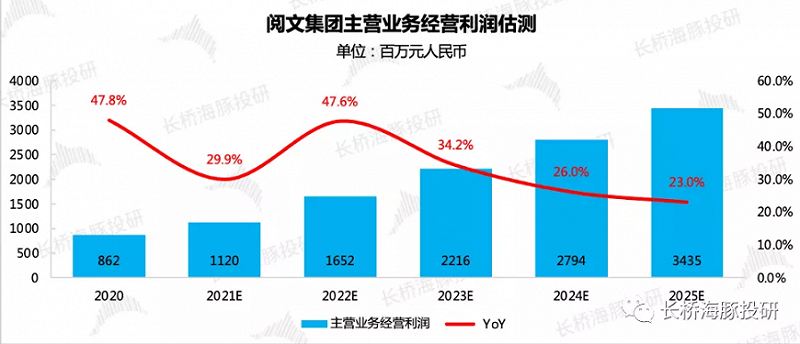

收入端我们在第二部分已经做了假设和测试,这里主要来对成本和费用端做一下假设预期。

阅文的主要成本在于作者的分成、按总额法计的网文外部渠道发行分成、新丽传媒合并计入的影视剧制作发行、动漫制作发行以及自营游戏的外部渠道分成等成本。

各细分成本未来的变化趋势假设如下:即海豚君假设在线业务成本在作者分成提升、渠道分成下降的综合作用下,保持 50% 的分成比例不变;而版权运营成本则随着影视版权多次售卖,以及更多衍生增值业务的开发带来的收入,制作成本和作者分成成本将稳步下降,由 2020 年的 54% 下降至 2025 年的 42%(2021 年上半年版权运营成本率为 40%)。

费用端的变化趋势假设比较简单,处于中性偏保守预期,海豚君假设销售费用率、管理费用率缓慢下行,具体细项如下:

按照 WACC=11%,g=2.5% 的假设前提下,阅文 DCF 估值为 62.8 港元/股。结合相对估值的结果,海豚君对阅文的估值区间为 63~72 港元/股,较目前股价有不少空间。

四、总结

在面对娱乐内容给估值的时候,市场一般都吝啬去做一个长期的增长判断,而是在内容被认可成功之后,再去短期参与一波。

当然这也并不怪资金投机主义,纵观国内的影视娱乐行业,供给端近五年来流量主义横行,热衷于赚快钱。同时最终需求端的付费意愿低、版权意识薄弱,从而导致整个行业的商业模式畸形,爆款靠赌,宁愿用高成本的流量明星,也不愿意用人气不高的实力派演员。一次赌对容易,难的是长期维持,资金自然不愿意靠近。

就像阅文,中性偏保守预期下海豚君算出来的长期价值仍然比当前股价高了近 30%,是市场看不见吗?并不是,而是市场仍然将阅文视同传统影视公司一样,热衷于炒内容的短期行情。

那现在是一个炒作时机吗?我们认为是即将临近。

电视剧方面,2022 年的 pipeline 肯定比 2021 年丰富,目前已杀青的储备就比较充足。电影方面,春节期间新丽也有一部为主要出品方的喜剧片上映,主演马丽,有望迎来一波热度。

而如果更长情一点,海豚君认为,作为东方迪士尼的种子选手,阅文也是一个值得长期跟踪的优质标的。