文|投资者网 乔丹

编辑|吴悦

受益于数据中心、高性能计算、云服务、大数据、人工智能等应用场景的需求,服务器市场需求持续提升带来了内存DRAM(动态随机存取内存)容量总需求的大幅提升。

据HIS Markit预测,未来四年全球服务器内存DRAM总容量需求的年复合增速达29.4%,这将通过单服务器DRAM平均容量增长及服务器出货量增长两方面实现。

而服务器出货量的增长将拉动内存接口芯片需求量的提升。随着Intel 在2022年第三季度将推出新一代支持DDR5(第五代双倍速率技术·Double Data Rate)内存标准的至强(Sapphire Rapids)服务器,DDR5内存接口芯片价值量也将相较于前一代产品大幅提升。

作为全球内存接口芯片龙头的澜起科技(688008.SH),在DDR4阶段便占据全球近一半份额,而随着DDR5进入了量产爬坡阶段,公司将受益于行业增长红利,有望复制其在DDR4阶段的成功。

公司亦获得了多家机构的关注。根据东方财富choice数据,在过去一年内,共计20家机构对公司作了评级,其中11家给予“买入”,9家给予“增持”。截至2022年3月2日收盘,公司每股报收76.90元,总市值约871亿元。

内存接口芯片国际龙头

澜起科技成立于2004年,于2019年上市。公司前身澜起有限由Montage Group独资设立,初期业务专注于为家庭娱乐和云计算市场提供以芯片为基础的全方位解决方案,目前已发展成为国际领先的高性能处理器和全互连芯片设计公司,主要晶圆代工厂为台积电和富士通等,与IDT(美国Integrated DNA Technologies公司)、Rambus(美国存储器公司)一起,是全球现有的三家内存接口芯片供应商。

公司无实控人,股权结构分散。根据东方财富choice数据,截至2021年10月28日,第一大股东中国电子投资控股有限公司持股比例为14.3%,第二大股东Intel Capital Corporation持股8.99%,第三、四大股东WLT Partners, L.P.和珠海融英股权投资合伙企业(有限合伙)为一致行动人,公司创始人杨崇和博士及其高管、技术团队通过这两家公司间接合计持股13.88%。

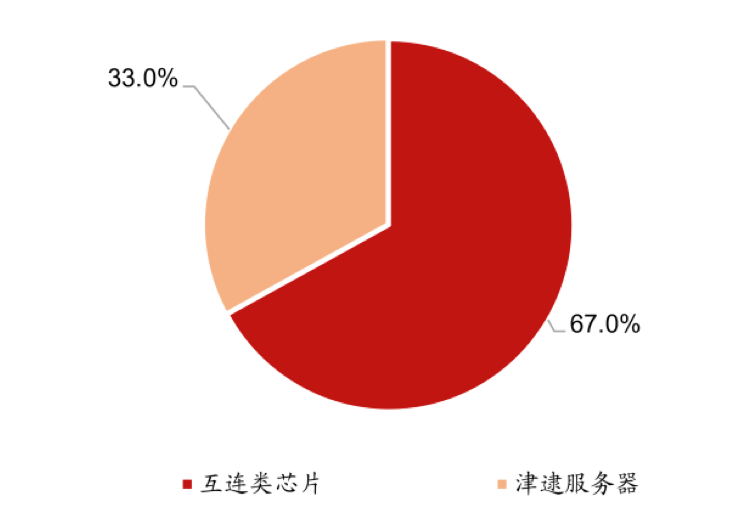

公司目前拥有互连类芯片以及津逮服务器平台这两条产品线,产品主要应用于云计算及人工智能领域,大头的营业收入来源于互连类芯片,在2020年及以前,该业务的营收占比超过98%。2021年,随着津逮服务器的量产上市,营收构成的比重较以往有了较大变化。

公司2021年的营收结构

数据来源:公司财报

数据来源:公司财报

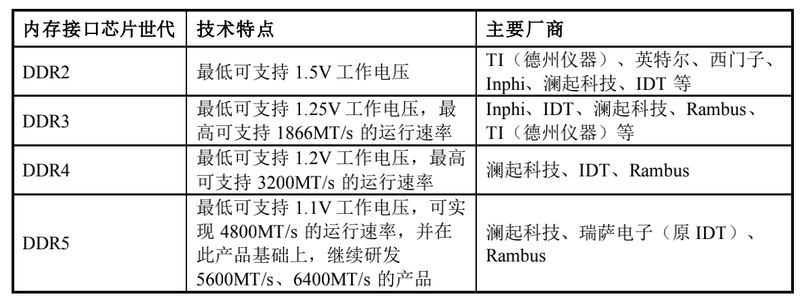

公司互连类芯片产品的收入主要来自内存接口芯片,产品已从DDR2进入了DDR5新世代,不过在2021年,DDR4 仍然为内存市场的主流技术,整体业绩及盈利水平受内存芯片的升级迭代及产品的量价情况影响较大。

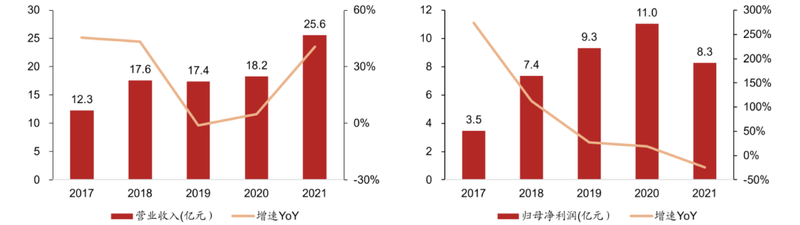

2017年至2020年,公司的营收年复合增速为14%,净利润年复合增速为46%,在2020年的毛利率及净利率分别为72%、61%,保持着比较高的盈利水平。据2021年业绩快报,期内公司营收25.62亿元,同比增40%;净利润为8.29亿元,同比降25%。

公司2017年-2021年的业绩简况

数据来源:公司财报

数据来源:公司财报

公司在报告中解释了净利润下降的原因,系2021年公司主要利润来源的DDR4内存接口芯片进入产品生命周期后期,产品价格较上年度有所下降,同时DDR5相关产品在2021年第四季度才正式量产出货,从而造成互连类芯片产品线的毛利率降至67%。

内存接口芯片行业具有技术及认证壁垒双高的特性,对厂商的设计工艺、工程管理经验、资金投入等方面要求极高,因此,随着产品的不断迭代,全球内存接口芯片厂商也呈现递减趋势,而自采用DDR4标准后,全球市场中可提供内存接口芯片的主要厂商仅剩三家。

内存接口芯片的市场简况

资料来源:公司财报

资料来源:公司财报

除了内存接口芯片外,公司的PCIe 4.0 Retimer芯片也拥有不错的竞争优势。据了解,目前全球只有三家公司可提供PCIe 4.0 Retimer芯片,除公司外,另外两家是谱瑞科技和Astera labs。

公司在产品技术标准上能保持快速迭代的先发优势,持续的研发投入是关键。其在2018年至2020年的研发费用均在2.5亿元以上,2021年三季度的研发费用为2.4亿元,占营收的比例均保持在15%以上。

在人员结构上,公司截至2021年上半年的研发人员占比为71%,与此同时,公司还在2020 年实施了股权激励,覆盖面超过当时在岗员工的95%。

另据公司在2022年3月3日发布的公告,截至2022年2月28日,公司已累计回购股份约387万股,占公司总股本约11.33亿股的比例为0.34%,支付的资金总额为人民币约3亿元,回购的股份将在未来适宜时机全部用于员工持股计划或股权激励。

DDR5、津逮服务器势头强劲

回顾公司2021年的经营情况,可以看出公司的收入结构有了较大变化,互连类芯片营收同比出现了较大幅度的下滑。

一方面,目前行业已处于DDR4世代生命周期的后期,公司DDR4内存接口芯片最后一个子代DDR4 Gen2 Plus内存接口芯片渗透率已超过85%。根据行业规律,在内存接口芯片每一子代产品的生命周期里,平均销售单价将逐步降低。

再者,随着Intel 支持DDR5内存接口芯片的CPU(中央处理器)预计在2022年下半年推出,DDR4内存接口芯片进入了产品生命周期后期,需求端开始减弱。但在2021年第四季度,DDR5内存接口芯片及内存模组配套芯片正式量产出货,带来了营收的大幅增长。

根据财报,2021年度第四季度,公司营收9.69亿元,环比增11%,同比增173%。其中,互连类芯片产品线当期营收6.01亿元,环比增40%,同比增77%,毛利率为69%。

而据Yole Development预测,DDR5将于2022年开始迎来快速发展,到2026年,DDR5市场占比可超过90%;DRAM产品全球市场营收将于2022年达到1220亿美元,并于2026年达到1510亿美元,2020-2026年CAGR可达15%。基于公司DDR5产品已量产出货,公司在互连类芯片领域的竞争力将进一步提升,市场容量有望进一步扩大。

另一方面,经过前期的市场推广及客户培育,公司的津逮服务器业务取得了较为明显的增长。 目前,公司津逮业务的直接客户为服务器的OEM或ODM厂商,较大的下游应用有金融、 交通、政务、能源,数据中心等领域。2021年前三季度,该产品线的毛利率为11%,全年的收入为8.45亿元,较上年度增长2751%。

综上来看,DDR5的量产及津逮服务器产品线的放量,将成为颇具前景的增长极。

不过需要注意的问题是,内存接口芯片的下游客户主要为三星、镁光和海力士这三家DRAM大厂,三者的市场占有率合计超过90%,这将导致公司客户集中度也相对较高。如果这三家厂商采购公司内存接口芯片的订单有所减少,公司的收入可能面临不及预期的风险。

公司的关联交易也是机构关注的焦点之一。根据公司的投资者关系记录表,其在2021年全年关联交易额度预计为15.84亿元,2022年预计将提升至25亿元,对此,公司解释称系津逮服务器订单持续上规模所致。

另外在目前市场上较为火热的车规级产品上,目前公司车规级(Grade-2)DDR4 RCD芯片产品处于小规模出货阶段,产生的收入占公司营收比重很小。

而对于公司未来的前景,民生证券在研报中表示,受益DDR5内存升级,2021年第四季度业绩高速增长,2022年DDR5 内存接口芯片及津逮服务器平台有望放量,助推公司加速成长。

西南证券亦表示,DDR5量产出货,在国际CPU龙头的带动下,叠加元宇宙概念的带动,公司未来有望迎来强劲下游需求。

光大证券则认为,云计算、5G、AI、IOT(物联网)将成为未来5年推动服务器增长的主要驱动力。在5G建网的IT化趋势下,针对边缘计算的微型服务器也将会在未来 3-5 年显著成长。以 CPU+GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)、ASIC(专用集成电路)等形态为主的异构计算架构新趋势,AI 服务器持续保持高速增长。因此,疫情过后,服务器市场有望实现强劲复苏。DIGITIMES预期2020年-2025年全球服务器出货量年复合增速将达6.7%。