文|黑板洞察

导语

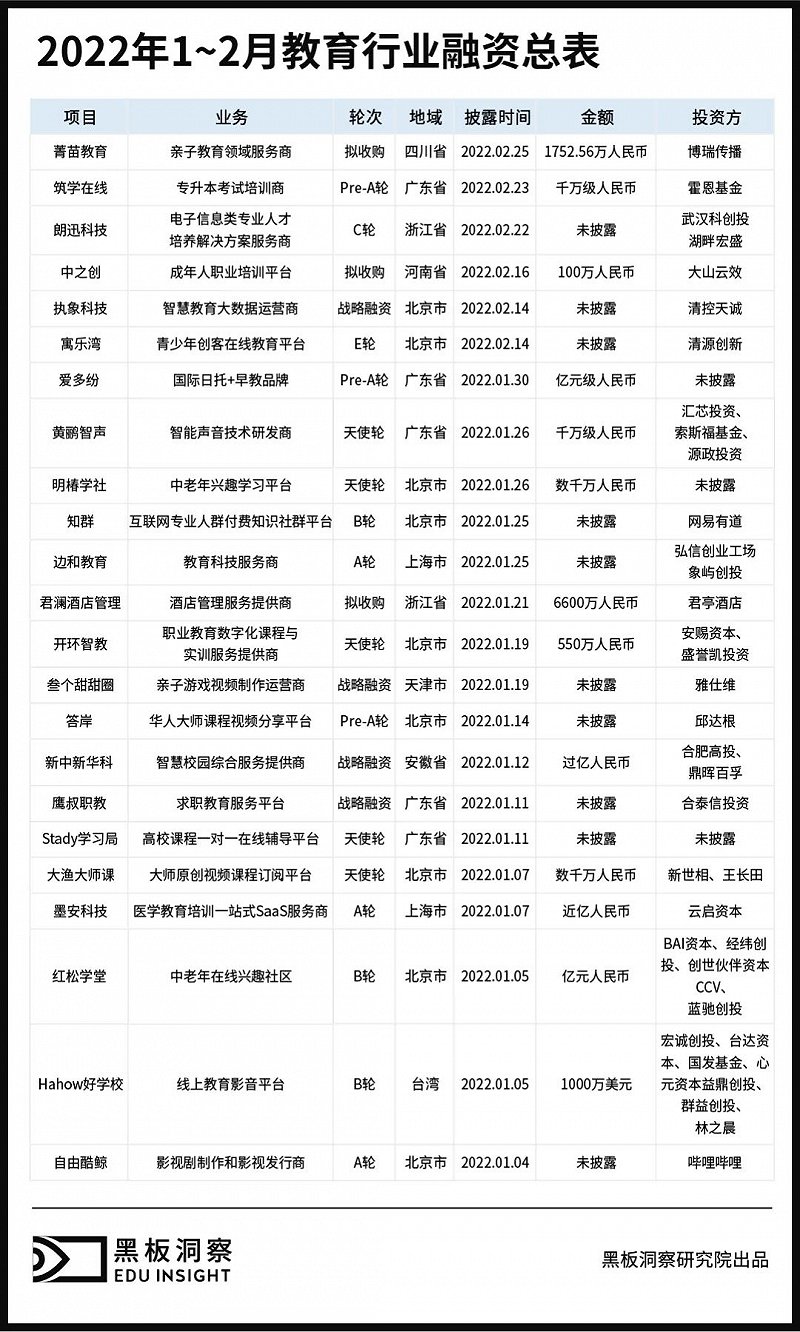

2022 年 1-2 月教育行业共发生了 23 起融资事件,共融资约 5.9 亿元,其中最大数额的融资金额有数亿人民币,分别是爱多纷获得的Pre-A轮融资、新中新华科获得的战略融资和红松学堂获得的 B 轮融资。与去年同期相比,融资总金额减少 90.98%,融资事件数量同比减少 54%。与上月相比,融资总金额减少 85.33%,融资事件数同比增加 21.05%。或许由于春节放假等因素,1-2 月总体融资情况不佳。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。附:融资时间以媒体披露时间计算)

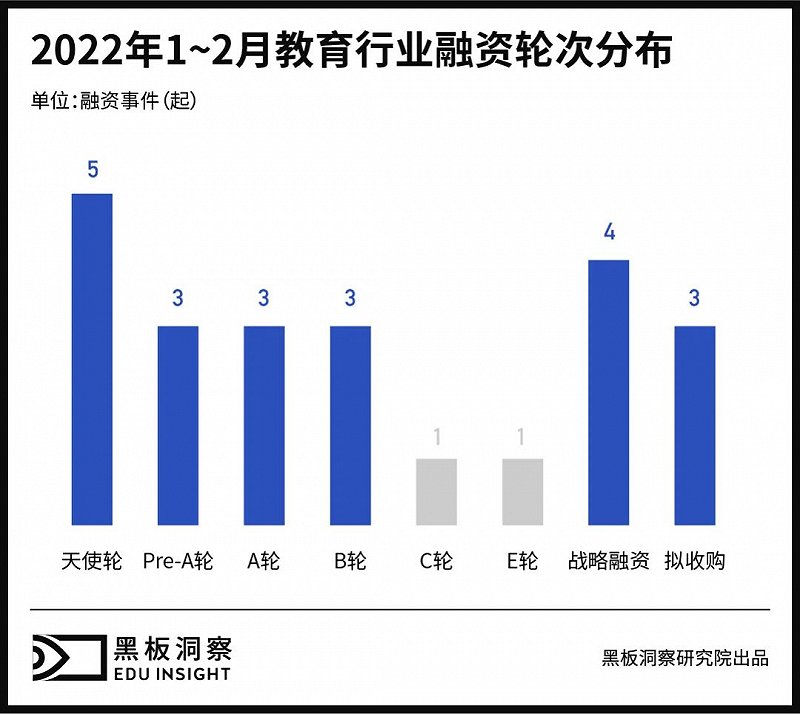

01 融资轮次

从数据来看,1-2 月融资轮次中,天使轮轮以 5 起的数量占比 21.74%,位居融资轮次第一名。战略融资发生 4 起,占比 17.39%。Pre-A 轮、A 轮、B 轮、拟收购等轮次融资各发生 3 起,占比 13.04%。C 轮、E 轮各发生 1 起。1-2 月融资轮次中,后期融资数略高于早期,占比 52.17%。

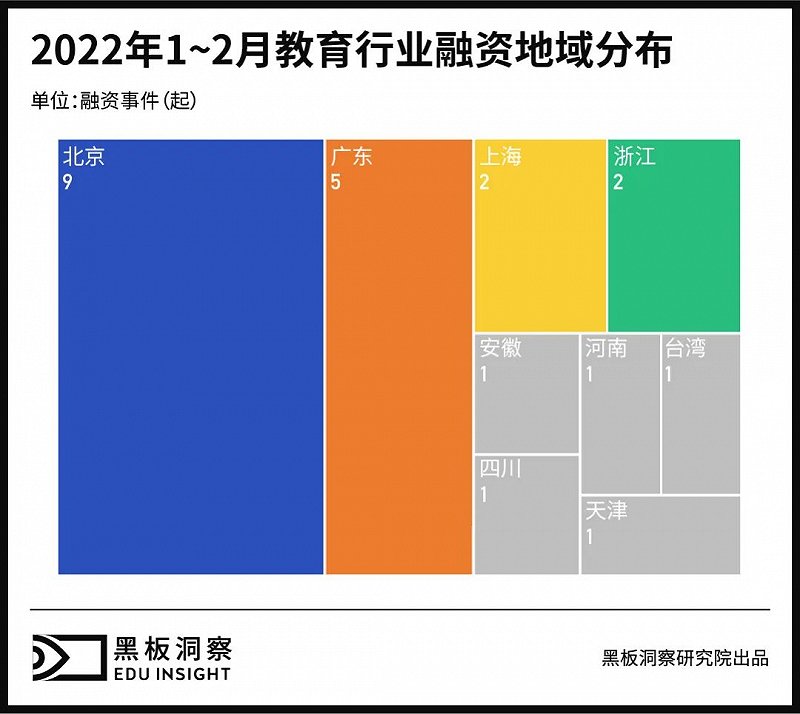

02 地域分布

从地域分布上看,1-2 月融资地域分布依旧以北京为主,发生 9 起融资事件,占比高达 39.13%。广东紧随其后,发生 5 起融资事件,占比 21.74%。上海、浙江各发生 2 起融资事件,占比 8.70%。天津、安徽、河南、四川、台湾各 1 起。北上广三地融资事件占比约 70%。

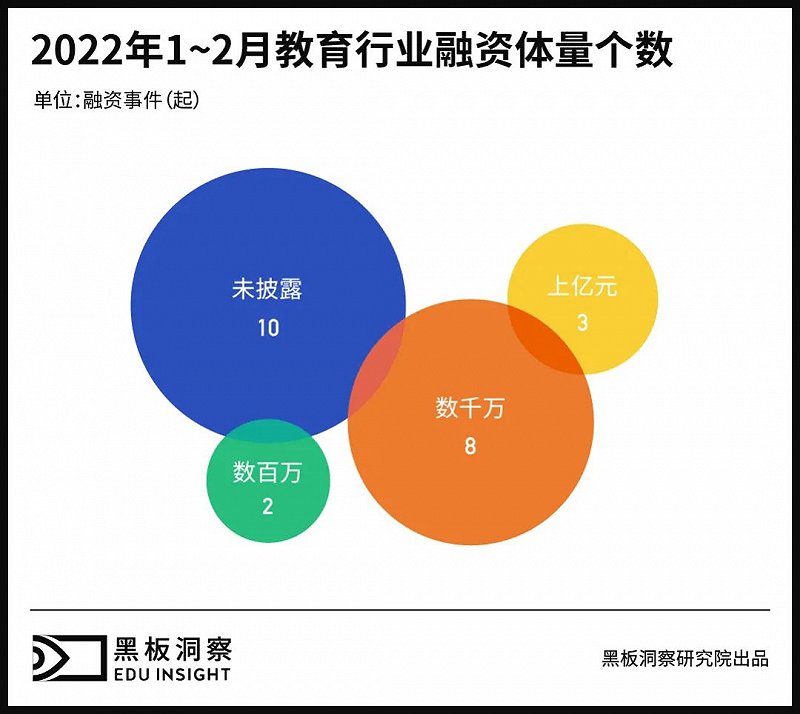

03 融资体量

或因春节放假等因素,1-2 月融资总金额略低,即使两月相加也不及前两年绝大多数月份。1-2 月的融资事件金额中,融资体量在百万级的有 2 起,占比 8.70%;千万级体量的有 8 起,占比 34.78%;上亿元的有 3 起,占比 13.04 %。其中未披露融资事件数10起。

3 起上亿元融资中,三家企业均获得亿元人民币融资,分别是爱多纷获得的 Pre-A 轮融资、新中新华科获得的合肥高投、鼎晖百孚参投的战略融资和红松学堂获得的由BAI资本、经纬创投、创世伙伴资本 CCV、蓝驰创投参与的 B 轮融资,均占 1-2 月总体融资金额的 16.95%。3 起上亿元体量的融资总金额占 1-2 月总金额 50.85%。

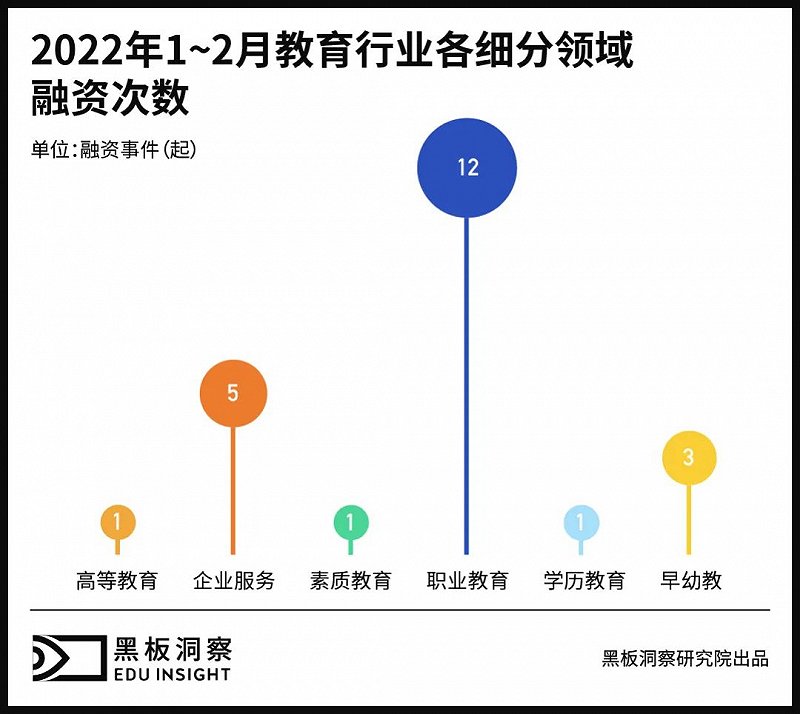

04 细分领域

1-2 月融资事件细分领域中,职业教育融资数量为 12 起,居于细分领域榜首;企业服务以5起的数额排在第二位;早幼教以3起的数额排在第三位。高等教育、学历教育、素质教育领域各发生1起融资事件。

职业教育融资金额占据各细分领域榜首,在总金额 5.9 亿的数据中贡献了 3.47 亿人民币的金额,占 1-2 月融资总金额的 58.81%。该赛道内数额最大的一笔融资同时也是本月发生数额最大的融资,即红松学堂获得的由 BAI 资本、经纬创投、创世伙伴资本 CCV、蓝驰创投参与的B轮融资。

与此同时,早幼教赛道融资金额为1.175亿元,占总金额的19.92%,主要为爱多纷获得的 Pre-A 轮融资。企业服务赛道融资金额为 1.155 亿元,占总金额的 19.58%,主要为新中新华科获得的战略融资。学历教育赛道融资金额有千万级人民币,占总融资金额的 1.69%。高等教育及素质教育赛道均未披露融资金额。

05 附总表

结语

虽整体融资情况并不亮眼,但在新一年到来之际,顺应国家政策和行业变化,我们已经可以明显感知到,职业教育的持续发力。1-2 月,仅这一细分领域就已经独自撑起了教育行业整体融资的半边天,同时收购事件不断,接连发生 2 起,职业教育赛道内部也在谋求新生。不仅如此,企业服务行业也在积极向职业教育课程服务和校园服务推进。气温回暖,希望教育行业亦如此。